Långsiktiga kalkyler: Finansieringen av pensionerna allt mer beroende av placeringsavkastning

Pensionsskyddscentralens långsiktiga kalkyler (PTS) beaktar dödligheten under coronatiden, inflationen och placeringsavkastningen ända till slutet av juli 2022.

Utgångspunkten för kalkylerna är Statistikcentralens befolkningsprognos från år 2021. Enligt den kommer nativiteten att fortsättningsvis vara låg och antalet personer i förvärvsaktiv ålder minska under hela kalkylperioden (2021–2090). Samtidigt nästan fördubblas äldreförsörjningskvoten.

Under de senaste åren har man fått bättre avkastning på pensionsplaceringarna än man uppskattat. Enligt kalkylen kommer ArPL-pensionstillgångarna (153 md euro år 2022 enligt 2021 års prisnivå) att öka och kumuleras på lång sikt så att de täcker en allt större andel av pensionsutgiften.

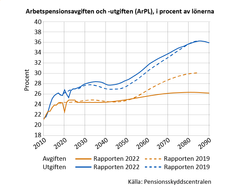

Den privata sektorns arbetspensionsavgift (ArPL) går att hålla under 25 procent ända till 2050-talet. På lång sikt finns det fortfarande ett tryck att höja avgiften, men det har minskat med fyra procentenheter från den tidigare kalkylen (2019).

ArPL-avgiften kan hållas på 26 procents nivå under seklets senare hälft, om realavkastningen på arbetspensionsmedlen på lång sikt blir minst 3,5 procent.

– Vi ska inte sluta utveckla arbetspensionssystemet, eftersom den tack vare god placeringsavkastning förbättrade finansiella ställningen täcker över betydande sårbarheter såsom låg nativitet, säger direktör Allan Paldanius på Pensionsskyddscentralen.

På hela arbetspensionssystemets nivå finns det inget tryck att höja avgiften, utan rentav litet utrymme för sänkning. År 2021 var totalavgiftsnivån inom arbetspensionssystemet 29 procent av ekonomins arbetsinkomstsumma. Avgiftsnivån skulle kunna sänkas med en procentenhet och räcka till också i framtiden.

Placeringsavkastningen har stor inverkan på arbetspensionsavgiften

Under de närmaste tio åren antas realavkastningen på pensionstillgångarna stanna vid 2,5 procent. Efter det utgår kalkylen från ett antagande om 3,5 procents realavkastning.

I och med att en allt större del av pensionsutgiften täcks med pensionstillgångarna, ökar placeringsavkastningens betydelse för finansieringen av pensionerna.

En avkastning som är drygt en procentenhet högre eller lägre än basantagandet skulle ha nästan en och en halv procentenhets inverkan på arbetspensionsavgiftens nivå år 2040.

På lång sikt (2090) skulle drygt en procentenhet högre avkastning möjliggöra en arbetspensionsavgift som är nästan 10 procentenheter lägre än i baskalkylen (26 %). Enligt kalkylen med låg avkastning borde avgiften däremot höjas med sex procentenheter till ca 32 procent.

– Att tåla osäkerhet om avkastningen är en oskiljbar del av placeringsverksamheten. Pensionssystemet har emellertid en god förmåga att göra det eftersom tidsspannet för placeringarna är långt, säger övermatematiker Kaarlo Reipas på Pensionsskyddscentralen.

Under de närmaste åren ökar pensionerna snabbare än lönerna

År 2021 var medelpensionen i Finland 1 784 euro i månaden. Enligt kalkylen fortsätter pensionernas köpkraft att öka: t.ex. år 2030 uppskattas medelpensionen vara ca 1 900 euro enligt prisnivån år 2021.

Löpande medelpensioner är på ca 50 procents nivå jämfört med medellönerna. Under de närmaste åren utvecklas pensionerna rentav snabbare än lönenivån, eftersom priserna höjs mer än lönerna.

Medelpensionen kommer att börja minska i proportion till medellönen i mitten av 2020-talet. Den viktigaste orsaken till förändringen är livslängdskoefficienten som dämpar den ökning av pensionsutgiften som den ökande livslängden för med sig.

Rapporten (på finska): Lakisääteiset eläkkeet: pitkän aikavälin laskelmat Eläketurvakeskuksen raportteja 5/2022

Långsiktiga kalkyler (Etk.fi-sida)

App för jämförelser (på finska): Vertaile eläketurvan pitkän aikavälin näkymiä eri oletuksilla (Skeneraattori-sovellus)

Rapport (på finska): Institutionaalisten sijoittajien pitkän aikavälin tuotto-odotukset. Eläketurvakeskuksen raportteja 4/2022

Närmare:

Direktör Allan Paldanius, tfn 029 411 2949, fornamn.efternamn(at)etk.fi

Övermatematiker Kaarlo Reipas, tfn 029 411 2199, fornamn.efternamn(at)etk.fi

Rapporten innehåller också

- ett optimistiskt och ett pessimistisk ekonomiskt scenario

- känslighetskalkyler: dödlighet, nativitet, sjukpensionsfrekvens, inkomstnivåökning, sysselsättning och avkastningen på pensionsfonderna

- kalkyler över utvecklingen av pensionernas fördelning

- värdet av intjänade pensionsrätter och en balanskalkyl för pensionssystemet

- en kalkyl över intern avkastning, som anger hur stor avkastning olika åldersklasser och kön får på sina pensionsavgifter.

Avainsanat

Kuvat

Tietoja julkaisijasta

{kind=link}

{kind=link}

Eläketurvakeskus (ETK) on lakisääteinen työeläketurvan kehittäjä, asiantuntija ja yhteisten palvelujen tuottaja.

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Eläketurvakeskus (ETK)

Podcasten Eläkekomitea: Unga vill ha kortare arbetsdagar och en välfärdsstat – realism?10.4.2024 08:25:00 EEST | Tiedote

Hur förhåller sig den mytiska ungdomen och de sportiga pensionärerna till arbetslivet? Vem borde arbeta längre? Är den hotande arbetskraftsbristen ett hot eller en möjlighet för ungdomarna? Det diskuteras av direktör Mika Maliranta från forskningsinstitutet Labore, ungdomsforskaren Susanna Ågren från Tammerfors universitet och specialforskare Ilari Ilmakunnas från Pensionsskyddscentralen.

Eläkekomitea: Nuoret haluavat lyhyemmät työpäivät ja hyvinvointivaltion – realismia?10.4.2024 08:25:00 EEST | Tiedote

Miten myyttinen nuoriso ja sporttiset eläkeläiset suhtautuvat työelämään? Kenen työuria pitäisi pidentää? Onko Suomea uhkaava työvoimapula uhka vai mahdollisuus nuorille? Aiheesta keskustelemassa tutkimuslaitos Laboren johtaja Mika Maliranta, Tampereen yliopiston nuorisotutkija Susanna Ågren ja Eläketurvakeskuksen erikoistutkija Ilari Ilmakunnas.

Medelpensionen steg till nästan 2 000 euro27.3.2024 09:00:00 EET | Tiedote

Finländarnas medelpension utvecklades positivt år 2023. Samtidigt ökade de totala pensionsutgifterna – pensioner betalades för nära 38 miljarder euro. I fjol fanns det 1,6 miljoner pensionstagare i Finland.

Keskieläke nousi lähes 2 000 euroon27.3.2024 09:00:00 EET | Tiedote

Suomalaisten keskieläke kehittyi vuonna 2023 myönteisesti. Samalla kokonaiseläkemenot kasvoivat – eläkkeitä maksettiin lähes 38 miljardia euroa. Maassa oli viime vuonna 1,6 miljoonaa eläkkeensaajaa.

Podcasten Eläkekomitea: Hur ska miljardanpassningen av pensionerna göras?20.3.2024 08:25:00 EET | Tiedote

Förhandlingarna om pensionsreformen är i gång. Vad beslutar man om och vem bär riskerna? Det diskuteras av direktör Mikko Kuusela från Finanssiala ry, forskningsdirektör Tuulia Hakola-Uusitalo från Statens ekonomiska forskningscentral och vd Mikko Kautto från Pensionsskyddscentralen. Konferencier är ekonomijournalisten Alma Onali.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme