År 2021 förmedlades mer gräsrotsfinansiering och person-till-person-lån än någonsin tidigare

4.4.2022 10:00:00 EEST | Suomen Pankki | Pressmeddelande

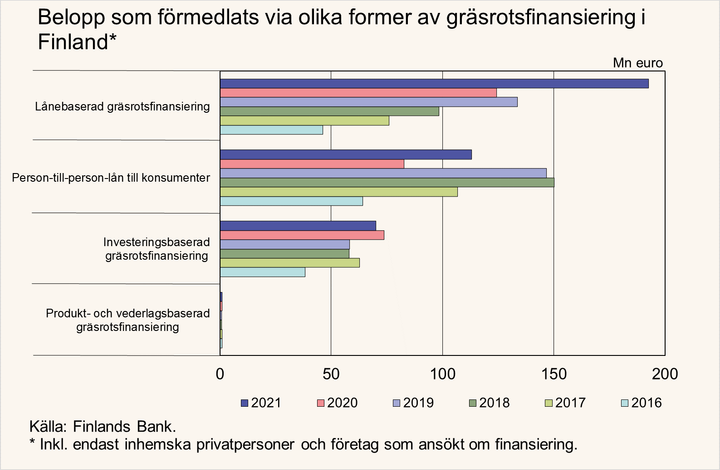

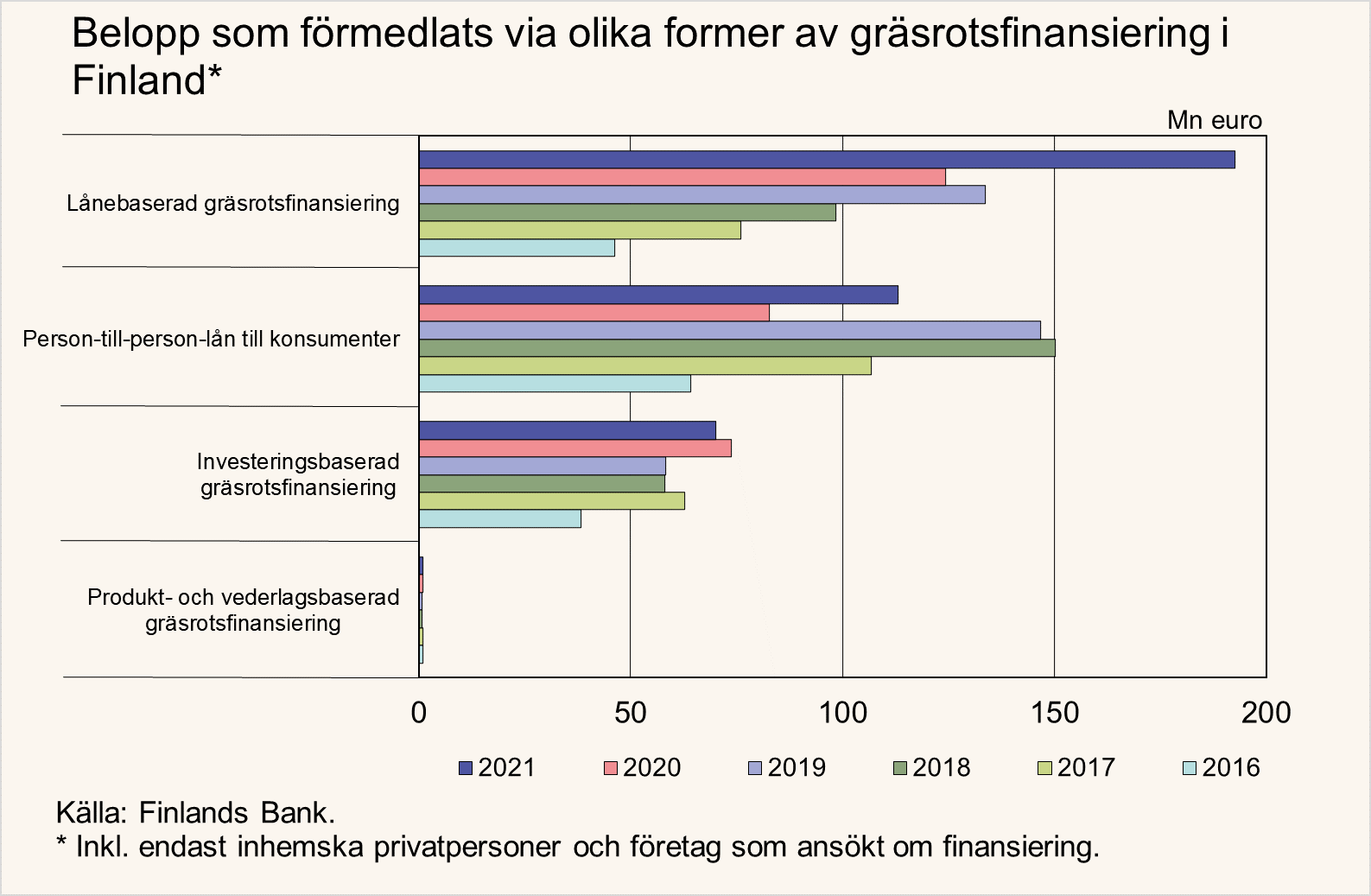

År 2021 förmedlades via plattformar för person-till-person-lån och gräsrotsfinansiering mer finansiering till konsumenter och företag än någonsin tidigare. Framför allt ökade den lånebaserade gräsrotsfinansieringen och person-till-person-lånen till konsumenter. Även om den förmedlade finansieringen ökade kraftigt, är beloppet ännu lågt jämfört med den lånefinansiering som beviljas av kreditinstituten.

Lånebaserad gräsrotsfinansiering förmedlades till rekordbelopp

År 2021 förmedlades till de finlänska företagen lånebaserad gräsrotsfinansiering till ett värde av 192,5 miljoner euro. Detta är cirka 55 % mer än 2020 och drygt 44 % mer än 2019, då det förmedlade beloppet i form av lånebaserad gräsrotsfinansiering senaste gång var som störst. Samtidigt har antalet finansierade projekt ökat betydligt. År 2021 genomfördes drygt 17 200 lyckade finansieringsprojekt, när motsvarande siffra för 2020 var drygt 11 200. Lånens genomsnittsstorlek vid lånebaserad gräsrotsfinansiering har de senaste åren varit nästan oförändrad.[1] Den genomsnittliga effektiva räntan på förmedlade lån steg något från året innan (8,2 %) och var 9,0 % 2021. Även om den lånebaserade gräsrotsfinansieringen ökade kraftigt under 2021, är dess andel fortfarande liten i jämförelse med kreditinstitutens utlåning till företag, cirka 1,25 %.

Den förmedlade finansieringen i form av investeringsbaserad gräsrotsfinansiering minskade i sin tur något under 2021. År 2021 förmedlades investeringsbaserad gräsrotsfinansiering till ett värde av 70,2 miljoner euro, vilket är nästan 5 % mindre än ett år tidigare. Antalet finansierade objekt har också minskat betydligt. År 2021 genomfördes via plattformar sammanlagt 26 finansieringsomgångar, då antalet lyckade omgångar ett år tidigare var 39. I och med att omgångarna minskat i antal har de finansierade projekten således varit i genomsnitt större.

Produkt- och vederlagsbaserad gräsrotsfinansiering förmedlades i Finland i liten omfattning jämfört med de övriga formerna av gräsrotsfinansiering. År 2021 förmedlades produkt- och vederlagsbaserad gräsrotsfinansiering till ett värde av sammanlagt 1,0 miljoner euro, vilket är lika mycket som ett år tidigare.

Person-till-person-lånen till privatpersoner ökade

Under 2021 förmedlades person-till-person-lån till finländska konsumenter till ett värde av 113 miljoner euro, vilket var 37 % mer än året innan. Beloppet av de förmedlade person-till-person-lånen var emellertid mindre än 2019, då person-till-person-lån förmedlades till ett värde av 147 miljoner euro. Person-till-person-lånens andel av hushållens sammanlagda konsumtionskrediter utan säkerhet (11,6 md euro) utgör uppskattningsvis cirka 1,2 %. Av finansieringen av person-till-person-lån till privatpersoner kommer 42 % från andra konsumenter och den återstående andelen från andra investerare. År 2021 var genomsnittsstorleken på person-till-person-lån som förmedlats till konsumenter 3 600 euro.

Genomsnittsräntan på lån som förmedlats till privatpersoner steg något från föregående år. Konsumenterna betalade i snitt cirka 14,9 % i ränta på sina lån 2021. De senaste åren har verksamhetsförutsättningarna på person-till-person-lånemarknaden skärpts bland annat genom tillfälliga räntetak, varför allt färre företag erbjuder person-till-person-lån i Finland.

Belopp som förmedlats via olika former av gräsrotsfinansiering i Finland*

|

2019, mn euro (12 mån. förändring) |

2020, mn euro (12 mån. förändring) |

2021, mn euro (12 mån. förändring) |

|

|

Lånebaserad gräsrotsfinansiering |

133,6 (36 %) |

124,4 (-7 %) |

192,5 (55 %) |

|

Investeringsbaserad gräsrotsfinansiering |

58,3 (1 %) |

73,7 (27 %) |

70,2 (-5 %) |

|

Produkt- och vederlagsbaserad gräsrotsfinansiering |

0,8 (8 %) |

1,0 (30 %) |

1,0 (-4 %) |

|

Person-till-person-lån till konsumenter |

146,7 (-2 %) |

82,8 (-44 %) |

113,2 (37 %) |

|

Sammanlagt |

339,4 (11 %) |

282,0 (-17 %) |

376,9 (34 %) |

* Inkl. inhemska konsumenter och företag som ansökt om finansiering.

Närmare upplysningar lämnas av

Johanna Honkanen, telefon 09 183 2992, e-post: johanna.honkanen(at)bof.fi,

Miska Jokinen, telefon 09 183 2122, e-post: miska.jokinen(at)bof.fi,

Maija Keskinen, telefon 09 183 2004, e-post: maija.keskinen(at)bof.fi.

[1] I siffrorna ingår också lån som förmedlats till fakturafinansiering.

Bilder

Länkar

Om

{kind=link}

Finlands Bank är Finlands monetära myndighet och nationella centralbank. Banken är samtidigt en del av Eurosystemet, som svarar för euroländernas penningpolitik och övriga centralbanksuppgifter och administrerar världens näststörsta valuta, euron.

Följ Suomen Pankki

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från Suomen Pankki

Eurosystemets penningpolitiska beslut30.4.2026 15:24:43 EEST | Beslut

ECB-rådet beslutar om penningpolitiken i euroområdet. ECB-rådet beslutade idag att hålla de tre styrräntorna oförändrade.

EKP:n rahapoliittisia päätöksiä30.4.2026 15:24:43 EEST | Päätös

EKP:n neuvosto päättää euroalueen rahapolitiikasta. EKP:n neuvosto päätti tänään pitää EKP:n kolme ohjauskorkoa ennallaan.

Hushållen tecknade aktivt avtal om tidsbunden inlåning i mars 202630.4.2026 10:00:00 EEST | Pressmeddelande

Den tidsbundna inlåningens andel av inlåningen från hushållen var större än tidigare i mars 2026. Bankerna betalar högre ränta på tidsbunden inlåning än på vanliga transaktionskonton. Över hälften av hushållens nya avtal om tidsbunden inlåning tecknades för 3–12 månader.

Kotitaloudet tekivät aktiivisesti määräaikaistalletuksia maaliskuussa 202630.4.2026 10:00:00 EEST | Tiedote

Kotitalouksien talletuksista aiempaa suurempi osa oli määräaikaistalletuksia maaliskuussa 2026. Pankit maksavat määräaikaistalletuksille korkeampaa korkoa kuin tavallisille käyttötileille. Yli puolet kotitalouksien uusista määräaikaistalletuksista tehtiin 3–12 kuukauden ajaksi.

Households made term deposits actively in March 202630.4.2026 10:00:00 EEST | Press release

A larger share of household deposits than before consisted of deposits with an agreed maturity in March 2026. Banks pay higher interest on deposits with an agreed maturity than on ordinary current accounts. More than half of households’ new deposits with an agreed maturity were concluded for a period of 3–12 months.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum