Kasvava korjausvelka haastaa asuntomarkkinat ja asumisen laadun – omakoti- ja paritaloasujat käyttivät korjauksiin 4 miljardia euroa, taloyhtiöt 2,4 miljardia euroa

8.1.2024 06:00:00 EET | POP Pankkikeskus osk | Tiedote

Suomen hallitus huomioi syksyllä rakennusalan haastavan suhdannetilanteen. Rakennusalalle määriteltiin tukitoimia, joilla alan toimintaa voitaisiin vakauttaa laskevan tuotannon aikana. Määritellyt toimet eivät kuitenkaan sisältäneet korjausrakentamisen avustuksia. Korkojen nousu, heikentynyt ostovoima ja tiukentunut taloustilanne ovat saaneet kotitaloudet ja taloyhtiöt harkitsemaan korjaushankkeiden toteuttamisen aloittamisen viivästyttämistä. Tämä voi vain pahentaa tilannetta ja kasvattaa tulevia korjauskustannuksia. POP Pankki kehottaa erityisesti taloyhtiöitä pitämään kiinni korjaussuunnitelmista.

”Esimerkiksi energiatehokkuuteen liittyvien korjausten hyödyt konkretisoituvat erityisesti tällaisina aikoina, kun energiahinnat vaihtelevat voimakkaasti. Voimakkaat vaihtelut ovat tulleet jäädäkseen, koska merkittävä osa energiasta tuotetaan tuulivoimalla. Tämä on hyvä ottaa huomioon myös asumisen korjaustarpeita mietittäessä”, sanoo POP Pankin johtaja Timo Hulkko.

Korjausrakentamisen määrä huolestuttavassa laskussa

Uudisrakentamisen voimakkaan laskun lisäksi myös korjausrakentamisen määrä on kääntynyt laskuun. POP Pankin arvion mukaan korjausrakentamisen osuus rakennusinvestoinneista on noin 50 prosenttia riippuen suhdannetilanteesta. Korjausvelkaa syntyy, kun rakennuksen kuluminen ylittää sen ylläpidon.

”Asuntojen korjaustarpeen kasvu on koko yhteiskunnan laajuinen haaste. Lähivuosina korjausvelka kasvaa entisestään, sillä rakennuskanta ikääntyy."

”Asuntojen ja kiinteistöjen korjaaminen on hyvin oleellista niiden arvon säilyttämiseksi. Hiipuvilla alueilla tämä tietysti voi olla haastava tavoite, koska asuntojen kysyntä vähenee. Hiipuva kysyntä painaa hintoja alaspäin ja remontit voivat olla suhteettoman kalliita asunnon arvoon nähden."

”Kiinteistöjen kunnolla on merkitystä lainan saannin kannalta. Mitä heikompaan kuntoon kiinteistö pääsee, sitä vaikeampaa on lainan saanti. Jos taloyhtiössä asuntojen arvot ovat laskeneet paljon, heikkenee myös kiinteistön vakuusarvo. Tämä puolestaan heikentää lainansaantimahdollisuuksia ja kuntoa parantavien remonttien toteuttamisesta tulee vaikeaa. Voi olla houkuttelevaa siirtää isoja korjauksia myöhemmäksi ja näin ollen välttyä suurilta kustannuksilta, mutta loppujen lopuksi tilanne voi vain mennä hankalammaksi”, summaa Hulkko.

Kotitaloudet ja taloyhtiöt käyttävät korjauksiin yhteensä noin 6–7 miljardia euroa vuosittain

Omistusasunnossa asuvat kotitaloudet käyttivät yhteensä 5 miljardia euroa asunnon korjauksiin vuonna 2022 (Kuvio 1). Suurimman osan tästä, 4 miljardia euroa, käyttivät omakoti- ja paritaloasujat.

Rivitaloasukkaat käyttivät yhteensä noin 0,4 miljardia euroa ja kerrostaloasukkaat noin 0,6 miljardia euroa. Kotitalouksien asunnon korjauksiin käyttämä nimellinen rahamäärä kasvoi selvästi vuosina 2021 ja 2022, koska korona-aikana kotitaloudet remontoivat paljon ja kustannustaso nousi voimakkaasti.

Omakotitaloasukkailla suurimmat korjauskustannukset ovat talotekniikassa, ulkopinnoissa ja rakenteissa sekä märkätiloissa. Rivi- ja kerrostaloissa asuvilla kotitalouksilla suurimmat korjauskustannukset kohdistuvat asunnon märkätiloihin ja keittiöön.

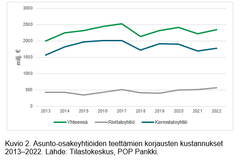

Taloyhtiöt käyttivät puolestaan noin 2,4 miljardia euroa korjauksiin vuonna 2022 (Kuvio 2). Kerrostaloyhtiöt teettivät remontteja 1,8 miljardin euron edestä ja rivitaloyhtiöt 0,6 miljardin edestä.

Asunto-osakeyhtiöiden teettämissä korjauskustannuksissa ei ole nähty vastaavaa hyppäystä viime vuosina. Suurimman osan taloyhtiöiden korjauskustannuksista muodostaa talotekniikan sekä ulkopintojen ja rakenteiden korjaukset.

Korjauskustannukset kasvaneet voimakkaasti viime vuosina

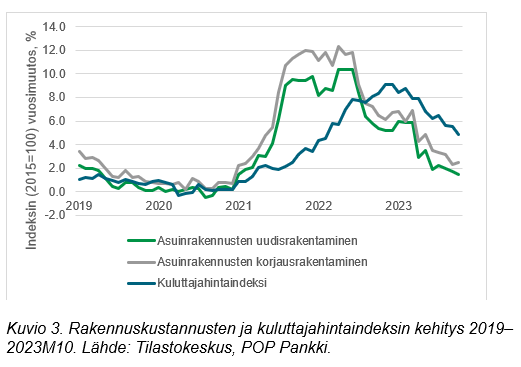

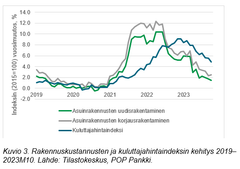

Sekä uudisrakentamisen että asuinrakennusten korjausrakentamisen kustannukset lähtivät voimakkaaseen kasvuun koronasta elpymisen ja Ukrainan sodan myötä (Kuvio 3). Vuonna 2022 asuntojen korjausrakentamisen kustannukset kasvoivat 8,8 prosenttia.

Vuonna 2023 kustannusten nousu on ollut keskimäärin 4,4 prosenttia, mikä on vähemmän kuin yleinen inflaatio. Energiakriisin vaikutukset näkyvät korjausrakentamisen kustannuksissa.

Kotitaloudet ovat halunneet panostaa energiatehokkuuteen ja edullisempiin lämmitysmuotoihin. Eniten hinnat ovat nousseet juuri lämmitys- ja jäähdytyskorjauksissa.

Erityisesti tämä on koskettanut pientaloasukkaita, heillä lämmitysjärjestelmäkorjausten kustannukset kasvoivat edellisenä 13,5 prosenttia ja vielä viime vuonna hintojen nousu on ollut lähes 10,4 prosenttia. Kerrostalojen osalta suurimmat nousut on tapahtunut sähköjärjestelmien korjauskustannuksissa.

Odotetusti tyypillisin korjauksiin johtanut syy vuonna 2022 oli normaali vanheneminen tai kuluminen. Tämän jälkeen kotitalouden kolme tyypillisintä syytä omakoti- ja paritalojen korjauksille oli energiatehokkuuden parantaminen, esteettiset syyt ja laatu- tai varustetason parantaminen.

Myös taloyhtiöissä tyypillisin korjauksiin johtanut syy oli normaali vanheneminen ja kuluminen. Toiseksi tyypillisin syy oli vakavamman vaurion ennaltaehkäisy ja kolmanneksi putkirikko, rankkasade, tulva tai muu vastaava.

Korjausvelalla vaikutusta myös asuntojen hintoihin

Kertyneellä korjausvelalla on myös vaikutusta asuntokauppaan. Tekemättä jääneet korjaukset laskevat asunnon hintaa ja vaikuttavat sen houkuttelevuuteen. Ostajienkin pitäisi olla hyvin selvillä asuntoon tai taloyhtiöön tulevaisuudessa kohdistuvista remonteista. Jos asuntolaina on mitoitettu liian suureksi kotitalouden tuloihin nähden, voi tulevien korjausten rahoittaminen muodostua suureksi haasteeksi.

Käytännössä ongelmana on se, että korjausvelkaa ei ole määritelty taloyhtiön taseessa eikä myöskään omakotiasujat sellaista määrittele, joten asunnon ostoa harkitsevan voi olla se itse vaikea määritellä.

Remonttien hinnat vaihtelevat paljon alueittain ja kotitaloudelle koituvat kustannukset riippuvat paljon siitä missä asunto sijaitsee. Haahtela-tarjoushintaindeksin mukaan rakentamisen hinnat ovat pääkaupunkiseudulla lähes 20 prosenttia korkeammat kuin kasvu- ja aluekeskusten ulkopuolisessa Suomessa.

Taulukosta 1 voidaan havaita, että kerrostalossa sijaitsevan perheasunnon kuukausittaiset lainanhoitomenot ovat 500–600 euroa 15 vuoden laina-ajalla. Pääkaupunkiseudulla putkiremontin kuukausittaiset lainanhoitomenot ovat reilu 90 euroa suuremmat kuin halvimmalla alueella. Omakotitalossa putkiremontin kuukausittaiset lainanhoitomenot ovat 155–185 euroa 10 vuoden laina-ajalla.

|

Pääkaupunki- |

Kasvu- keskukset |

Alue- keskukset |

Muu Suomi |

|||

|

Kerrostalo |

Putkiremontti |

€/m2 |

900 |

828 |

801 |

756 |

|

90 m2 |

15 vuotta, 4 % |

€/kk |

599 |

551 |

533 |

503 |

|

Julkisivu |

€/m2 |

500 |

460 |

445 |

420 |

|

|

15 vuotta, 4 % |

€/kk |

333 |

306 |

296 |

280 |

|

|

Ikkunat |

€/m2 |

120 |

110 |

107 |

101 |

|

|

10 vuotta, 4 % |

€/kk |

109 |

101 |

98 |

95 |

|

|

Pientalo |

Salaojat |

€/m2 |

130 |

120 |

116 |

109 |

|

140 m2 |

10 vuotta, 4 % |

€/kk |

184 |

170 |

164 |

155 |

|

Julkisivu |

€/m2 |

110 |

101 |

98 |

92 |

|

|

10 vuotta, 4 % |

€/kk |

156 |

143 |

139 |

131 |

|

|

Ikkunat |

€/m2 |

115 |

106 |

102 |

97 |

|

|

10 vuotta, 4 % |

€/kk |

163 |

150 |

145 |

137 |

Taulukko 1. Joidenkin remonttien neliöhinnat sekä kuukausittainen lainanhoitomeno alueittain. Remonttihinnat on allokoitu pääkaupunkiseudulle ja muiden alueiden hinnat on laskettu käyttäen Haahtela-tarjoushintaindeksiä. Lainan takaisinmaksuaika on 15 tai 10 vuotta ja korko on 4 prosenttia.

Avainsanat

Yhteyshenkilöt

Lisätitedot ja haastattelupyynnöt:

Maija Hyötyläinen, viestintäpäällikkö, POP Pankki, 050 572 9679, maija.hyotylainen@poppankki.fi

Kuvat

Tietoja julkaisijasta

POP Pankki -ryhmä on yli 700 asiantuntijaa työllistävä suomalainen pankkiryhmä, johon kuuluu 18 POP Pankkia, POP Pankkien keskusluottolaitos Bonum Pankki Oyj, POP Asuntoluottopankki Oyj ja POP Pankkikeskus osk. POP Pankki -ryhmän visiona on olla pankki, joka parhaiten yhdistää henkilökohtaisen ja digitaalisen palvelun, parhaan asiakastyytyväisyyden sekä nopean päätöksenteon.

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta POP Pankkikeskus osk

Yhä harvempi ylioppilas jatkaa suoraa opintoihin; POP Pankki on huolissaan ilmiön oheisvaikutuksista29.5.2026 11:00:00 EEST | Tiedote

80 prosenttia tuoreista ylioppilaista hakee jatko-opintoihin. Kuitenkin välivuoden pitäminen tai opiskelupaikan optimointi näyttää yleistyneen koronan jälkeen, koska suoraan jatko-opintoihin siirtyvien määrä on tilastojen mukaan viime vuosina laskenut. ”Ensihakijakiintiö voi johtaa halutuimpien alojen osalta turhaan taktikointiin ja aloituksen siirtymiseen. Tämä johtaa helposti siihen ilmiöön, että opiskelu ja valmistuminen siirtyy, kun ei tule valituksi. Tämä voi edelleen johtaa vakiintumisen ja perheiden perustamisen siirtymiseen sekä siihen, että myös mahdollisen omistusasunnon hankkiminen siirtyy. Näillä voi olla yhteiskunnan kannalta laajempiakin vaikutuksia tulevaisuudessa”, summaa POP Pankin johtaja Timo Hulkko.

POP Pankin palveluissa laaja käyttökatko 29.5.-1.6.202615.5.2026 10:38:11 EEST | Tiedote

POP Pankin verkko- ja mobiilipankkia sekä korttipalveluja koskeva käyttökatko alkaa pe 29.5.2026 klo 15 ja päättyy ma 1.6.2026. Katkon aikana POP Visa -kortin debit-ominaisuudella maksaminen ei toimi. Tällä saattaa olla vaikutuksia sovelluksiin, joihin kortti tai pankkitili on liitetty maksutavaksi. POP Visa -kortin credit-ominaisuudella voi maksaa esimerkiksi kaupoissa ja huoltoasemilla. Verkkomaksaminen toimii rajoitetusti, sillä esimerkiksi verkko-ostokset, jotka edellyttävät vahvaa tunnistautumista, eivät ole mahdollisia. Myös POP Pankin verkkopankki ja POP Mobiili ovat pois käytöstä katkon ajan. Lisäksi POP Avain -tunnuslukusovellusta tai avainlukulistaa ei voi käyttää tunnistautumiseen tai maksujen vahvistamiseen. Ajantasaista tietoa käyttökatkosta ja sen päättymisestä on saatavilla pankin verkkosivuilla osoitteessa poppankki.fi/info. Käyttökatko liittyy POP Pankin verkkopankin, POP Mobiilin ja POP Avaimen uudistumiseen. Uudet palvelut ovat käyttöönotettavissa käyttökatkon jälkee

POP Pankki -ryhmän liiketoiminta jatkoi suotuisaa kehittymistä, ryhmän tilinpäätöstiedote vuodelta 2025 on julkaistu13.2.2026 10:00:00 EET | Tiedote

POP Pankki -ryhmän luottokanta kasvoi Suomen talouden ennakoitua heikommasta kehityksestä huolimatta 2,5 prosenttia lähes 4,9 miljardiin euroon. Henkilöasiakkaille myönnetyt luotot kasvoivat edellisestä vuodesta 1,7 prosenttia, kun taas yritys- sekä maa- ja metsätalousasiakkaille myönnetyt luotot kasvoivat 3,7 prosenttia. Talletusten määrä kasvoi 4,3 prosenttia 4,6 miljardiin euroon.

Tutkimus: joka neljäs suomalainen on luopunut suoratoistopalveluista säästöjen vuoksi16.1.2026 14:28:04 EET | Tiedote

POP Pankin Iro Researchillä teettämän tutkimuksen mukaan suomalaiset suhtautuvat suoratoistopalveluihin aiempaa kriittisemmin. 24 prosenttia suomalaisista on jättänyt viime vuonna ainakin yhden suoratoistopalvelun pois. Tutkimuksen mukaan 42 prosenttia suomalaisista ei käytä suoratoistopalveluihin rahaa lainkaan. Suoratoistopalvelut ovat esimerkki kohteista, joiden käyttöä harkitaan osana oman talouden tasapainottamista.

POP Pankki -ryhmän kansalaissuhdanne-ennuste 2025–2026: talous kääntyy varovaiseen kasvuun22.12.2025 10:00:00 EET | Tiedote

Suomen bruttokansantuotteen kasvu jää tänä vuonna supistuvan yksityisen kulutuksen painamana hyvin vaatimattomaksi, vain 0,1 prosenttiin. Ensi vuoden puolen välin tienoilla talousnäkymät alkavat kirkastua Euroopan kiihtyvän talouskasvun vanavedessä. Yksityinen kulutus kääntyy kasvuun ja investointikysyntä vahvistuu, erityisesti puolustussektorin panostusten myötä. Vuonna 2026 talouden ennakoidaan kasvavan 1,1 prosenttia. POP Pankin ennuste vuodelle 2026: BKT:n kasvu kiihtyy 1,1 prosenttiin 12 kuukauden Euriborin ennakoidaan olevan keskimäärin 2,3 prosenttia vienti kasvaa 2,7 prosenttia tuonti vauhdittuu 4,2 prosenttiin investoinnit siivittyvät 7,1 prosentin kasvuun; yksityisen kulutuksen arvioidaan kasvavan 0,6 prosenttia. inflaatio nousee 1,8 prosenttiin palkansaajien ostovoima paranee ensi vuonna 2,1 prosenttia työttömyysaste on vuonna 2026 keskimäärin 9,9 prosenttia ja 15–64-vuotiaiden työllisyysaste 71,6 prosenttia.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme