Nya fordonslån utbetalades i samma omfattning som tidigare

5.9.2024 10:00:00 EEST | Suomen Pankki | Pressmeddelande

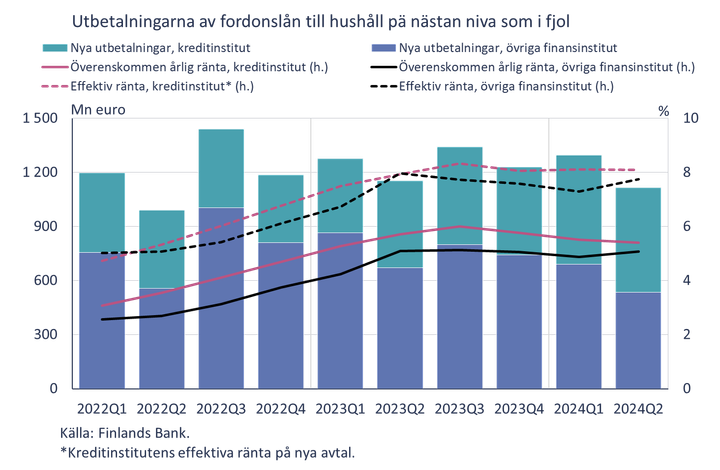

Under det andra kvartalet 2024 lyfte de finländska hushållen nya fordonslån från övriga finansinstitut till ett värde av 536 miljoner euro, vilket är ca 20 % mindre än ett år tidigare. Hushållen lyfte nya fordonslån från kreditinstitut under det andra kvartalet till ett värde av 580 miljoner euro, vilket i sin tur är ca 20 % mer än för ett år sedan[1]. Totalt lyftes nya fordonslån från övriga finansinstitut och kreditinstitut under det andra kvartalet 2024 till ett värde av 1,1 miljarder euro, vilket är ca 3 % mindre än vid motsvarande tidpunkt ett år tidigare.

Genomsnittsräntan på fordonslån beviljade av kreditinstitut är något högre än på fordonslån beviljade av övriga finansinstitut. Under det andra kvartalet 2024 var den överenskomna årliga räntan på nya fordonslån från övriga finansinstitut 5,1 % och den effektiva räntan som beaktar övriga kostnader 7,8 %. Under samma tid var den överenskomna årliga räntan på nya fordonslån från kreditinstitut 5,4 % och den effektiva räntan på nya avtal[2] 8,2 %. Merparten, ca 70 % av fordonslånen från övriga finansinstitut och över 90 % av lånen från kreditinstitut, var lån med fast ränta under det andra kvartalet 2024.

Mindre efterfrågan på konsumtionskrediter utan säkerhet från övriga finansinstitut än tidigare

De finländska hushållen lyfte under det andra kvartalet 2024 konsumtionskrediter utan säkerhet till ett värde av sammanlagt[3] 48 miljoner euro från övriga finansinstitut, vilket är 26 % mindre än vid motsvarande tidpunkt året innan. Genomsnittsräntan på nya utbetalningar var 8,7 % under andra kvartalet 2024, när genomsnittsräntan på nya utbetalningar vid motsvarande tid för ett år sedan var 9,3 %. Merparten av konsumtionskrediterna utan säkerhet är bundna till Euriborräntorna.

Vid utgången av det andra kvartalet 2024 var det utestående beloppet av hushållens konsumtionskrediter utan säkerhet från övriga finansinstitut 467 miljoner euro och genomsnittsräntan var 14,0 %. För ett år sedan vid motsvarande tidpunkt var det utestående beloppet 555 miljoner euro och genomsnittsräntan 15,4 %. De utestående konsumtionskrediterna utan säkerhet från övriga finansinstitut utgjorde uppskattningsvis 3 % av de finländska hushållens sammanlagda utestående konsumtionskrediter utan säkerhet (exkl. fordonslån)[4] vid utgången av det andra kvartalet 2024. De senaste åren har utländska digitala banker fått en allt större roll i utlåningen av konsumtionskrediter till hushållen. Största delen (63 %) av hushållens uppskattade utestående konsumtionskrediter utan säkerhet har beviljats av kreditinstitut med verksamhet i Finland.

Gruppen aktörer som omfattas av insamlingen av statistik har minskat

Antalet aktörer[5] som omfattas av Finlands Banks insamling av statistik om övriga finansinstitut har minskat under 2024. På grund av minskningen har siffrornas jämförbarhet som sådana med tidigare publicerad statistik försämrats betydligt och ekonomiska fenomen bör analyseras tillsammans med de uppgifter som erhålls från Finlands Banks övriga statistikinsamling.

Antalet aktörer som omfattas av insamlingen av statistik har hela tiden förändrats sedan statistikinsamlingen inleddes, från slutet av 2020. Små aktörer har befriats från statistikrapporteringen och samtidigt har nya aktörer tagits med. Under det andra kvartalet 2024 omfattade statistikinsamlingen sammanlagt 46 aktörer, medan statistikinsamlingen som mest har omfattat 64 aktörer. Många företag som beviljat konsumtionskrediter till hushåll har upphört med att bevilja nya lån eller lagt ner hela sin verksamhet efter det räntetak på konsumtionskrediter som infördes 2019 och skärptes 2023. När det gäller företagsfinansiering har en del av de aktörer som omfattats av statistikinsamlingen beviljats koncession för bank eller fusionerats med ett kreditinstitut och därigenom flyttats från insamlingen av statistik om övriga finansinstitut till insamlingen av statistik om monetära finansinstitut (kreditinstitut). Statistikinsamlingen om kreditinstitut erbjuder ett bra komplement till insamlingen av statistik om övriga finansinstitut exempelvis vid en analys av de finländska hushållens konsumtionskrediter eller företagslån.

Över siffrorna för övriga finansinstitut finns en ny dashboard som uppdateras varje kvartal och som erbjuder användarna möjlighet att på ett omfattande sätt granska statistikinsamlingens datainnehåll. Dashboarden finns på Finlands Banks webbplats bakom denna länk.

Närmare upplysningar lämnas av

Pauli Korhonen, telefon 09 183 2280, e-post: pauli.korhonen(at)bof.fi,

Markus Aaltonen, telefon 09 183 2395, e-post: markus.aaltonen(at)bof.fi.

Nästa publiceringstillfälle våren 2025.

[1] Den stora förändringen i procentandelarna inom sektorerna beror huvudsakligen på att aktörer överförts från sektorn för övriga finansinstitut till sektorn för kreditinstitut, se sista stycket.

[2] Vid insamlingen av statistik om monetära finansinstitut är den effektiva räntan räntesatsen på nya avtal och vid insamlingen av statistik om övriga finansinstitut räntesatsen på nya utbetalningar.

[3] Exkl. konto- och kortkrediter.

[4] Det sammanlagda beloppet av utestående lån från övriga finansinstitut och kreditinstitut med verksamhet i Finland samt uppskattade utestående lån från utländska digitala banker.

[5] Den grupp som omfattas av statistikinsamlingen framgår delvis av Finansinspektionens register över tillsynsobjekt genom att under kreditmarknadsföretag välja ”beviljare av konsumtionskrediter och förmedlare av person-till-person-lån."

Länkar

Finlands Bank

Finlands Bank är Finlands monetära myndighet och nationella centralbank. Banken är samtidigt en del av Eurosystemet, som svarar för euroländernas penningpolitik och övriga centralbanksuppgifter och administrerar världens näststörsta valuta, euron.

Följ Suomen Pankki

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från Suomen Pankki

Finlands Banks chefdirektör deltar i IMF:s vårmöten15.4.2026 13:00:00 EEST | Pressmeddelande

Finlands Banks chefdirektör Olli Rehn deltar i Internationella valutafondens (IMF) vårmöten som hålls i Washington D.C. 16–17 april 2026.

Suomen Pankin pääjohtaja IMF:n kevätkokouksiin15.4.2026 13:00:00 EEST | Tiedote

Suomen Pankin pääjohtaja Olli Rehn osallistuu Kansainvälisen valuuttarahaston (IMF) kevätkokouksiin Washington D.C:ssä 16.–17.4.2026.

Bank of Finland Governor to attend IMF Spring Meetings15.4.2026 13:00:00 EEST | Press release

The Governor of the Bank of Finland, Olli Rehn will participate in the International Monetary Fund’s Spring Meetings in Washington DC, on 16–17 April 2026.

Kriget i Mellanöstern bromsar upp den ekonomiska tillväxten i euroområdet och driver upp inflationen – energiomställningen dämpar konsekvenserna för Finlands ekonomi14.4.2026 11:00:00 EEST | Pressmeddelande

Den ekonomiska utvecklingen i Europa domineras av geopolitik. Kriget i Mellanöstern och dess följdeffekter bromsar upp den ekonomiska tillväxten i euroområdet och driver upp inflationen. Redan nu har dock energiproduktionsinfrastrukturen tagit så stor skada att korrigeringen av situationen kommer att pågå länge efter att den mest akuta krigsfasen är över.

Lähi-idän sota hidastaa euroalueen kasvua ja kiihdyttää inflaatiota – energiasiirtymä vaimentaa vaikutuksia Suomen talouteen14.4.2026 11:00:00 EEST | Tiedote

Geopolitiikka hallitsee Euroopan talouskehitystä. Sota Lähi-idässä ja sen heijastusvaikutukset hidastavat euroalueen talouden kasvua ja kiihdyttävät inflaatiota. Jo nyt energiantuotannon infrastruktuuria on kuitenkin vahingoittunut niin paljon, että tilanteen korjaaminen jatkuu pitkään senkin jälkeen, kun sodan akuutein vaihe on ohi.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum