Kotitalouksilla runsaasti kulutusluottoja –kasvuvauhti hidastunut

Toukokuussa 2025 Suomessa toimivien pankkien kotitalouksille myöntämien kulutusluottojen kanta oli 17,6 mrd. euroa ja se supistui vuodentakaisesta −0,7 %. Kulutusluottokannan supistumiseen vaikuttavat tili- ja korttiluottojen vähentynyt käyttö ja vähäisemmät vakuudettomien kulutusluottojen nostomäärät. Pankkien myöntämät kulutusluotot kattavat 63 % kotitalouksien kokonaiskulutusluottokannasta.

Toukokuussa 2025 kotitalouksien korttiluottokanta[1] (3,6 mrd. euroa) supistui −1,0 %[2] vuodentakaiseen verrattuna, kun vuosi sitten vastaavana aikana korttiluottokanta kasvoi lähes 6 prosentin vauhdilla. Toukokuun lopussa korttiluotoista 19 % oli korotonta maksuaikaluottoa ja 81 % pidennettyjä korttiluottoja eli korollista korttiluottoa. Tavanomaisia vakuudettomia kulutusluottoja[3] nostettiin pankeista tammi-toukokuun 2025 aikana 9 % vähemmän kuin vuosi sitten vastaavana aikana. Myös vakuudettomien kulutusluottojen kanta supistui toukokuussa.

Suomessa toimivien pankkien myöntämistä kulutusluotoista ainoastaan ajoneuvolainojen kanta kasvoi (7,5 %) vuodentakaiseen verrattuna toukokuussa 2025. Kasvuvauhti on kuitenkin hidastunut vuodentakaisesta. Toukokuun lopussa pankkien myöntämien ajoneuvolainojen kanta oli 4,8 mrd. euroa. Kun mukaan lasketaan muiden rahoituslaitosten myöntämät ajoneuvolainat[4], kotitalouksien ajoneuvolainakanta oli yhteensä 9,6 mrd. euroa[5]. Ajoneuvolainat kattavat kotitalouksien kokonaiskulutusluottokannasta yli kolmasosan.

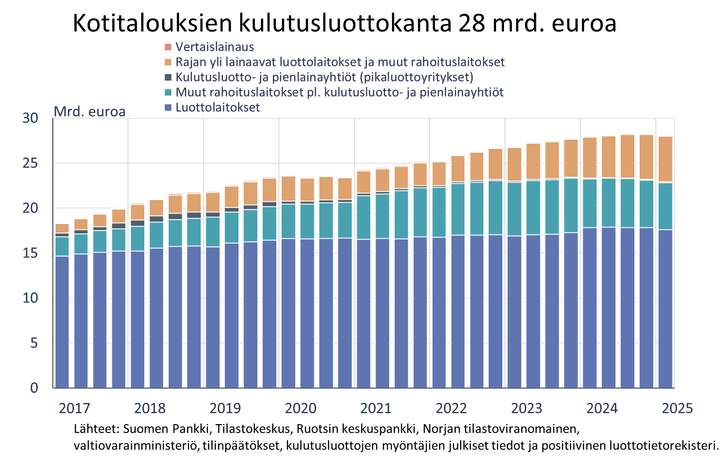

Kotitalouksien kokonaiskulutusluottokanta oli vuoden 2025 ensimmäisen neljänneksen lopussa 28,0 mrd. euroa ja sen vuosikasvuvauhti oli 0,3 %. Kulutusluotoista noin puolet (13,8 mrd. euroa) oli vakuudettomia kulutusluottoja (pl. ajoneuvolainat). Kulutusluottoja myöntävistä toimijoista osuuttaan (18 %) kokonaiskulutusluottokannasta ovat viime aikoina kasvattaneet eniten rajan yli lainaavat luottolaitokset ja muut rahoituslaitokset.

Kokonaiskulutusluottokanta ei sisällä perintäyhtiöiden taseissa olevia kulutusluottoja. Joidenkin kulutusluottoja myöntävien toimijoiden liiketoimintamallin tarkastelu osoittaa, että ongelmaluottoja syntyy paljon ja niitä myydään pois taseesta esimerkiksi perintäyhtiöille. Hoitamattomien lainojen myynti osaltaan hidastaa lainakannan kasvua. Positiivisesta luottotietorekisteristä tehtyjen laskelmien mukaan perintäyhtiöillä oli taseessa maaliskuun 2025 lopussa yli 1,7 mrd. euron edestä kuluttajaluottoja[6], joista arvion mukaan merkittävä osuus on kulutusluottoja.

Lainat

Suomalaiset kotitaloudet nostivat toukokuussa 2025 uusia asuntolainoja 1,3 mrd. euron edestä, mikä on 12 % enemmän kuin vuosi sitten vastaavana aikana. Uusista nostetuista asuntolainoista sijoitusasuntolainoja oli 110 milj. euroa. Uusien asuntolainojen keskikorko laski huhtikuusta ja oli 2,77 % toukokuussa. Asuntolainakanta oli toukokuun 2025 lopussa 105,5 mrd. euroa ja asuntolainakannan vuosimuutos −0,3 %. Sijoitusasuntolainoja oli 8,9 mrd. euroa asuntolainakannasta. Suomalaisten kotitalouksien lainoista oli toukokuun lopussa kulutusluottoja 17,6 mrd. euroa ja muita lainoja 17,6 mrd. euroa.

Suomalaiset yritykset nostivat uusia lainoja toukokuussa 2,4 mrd. euron edestä, ja niistä asuntoyhteisölainoja oli 516 milj. euroa. Uusien nostettujen yrityslainojen keskikorko laski huhtikuusta ja oli toukokuussa 3,68 %. Suomalaisille yrityksille myönnettyjen lainojen kanta oli toukokuun lopussa 107,7 mrd. euroa, mistä asuntoyhteisöille myönnettyjä lainoja oli 45,5 mrd. euroa.

Talletukset

Suomalaisten kotitalouksien yhteenlaskettu talletuskanta oli toukokuun 2025 lopussa 113,8 mrd. euroa ja talletusten keskikorko 0,93 %. Talletuskannasta oli yön yli ‑talletuksia 69,6 mrd. euroa ja määräaikaistalletuksia 15,1 mrd. euroa. Uusia määräaikaisia talletussopimuksia suomalaiset kotitaloudet solmivat toukokuussa 1,3 mrd. euron edestä. Uusien määräaikaistalletusten keskikorko oli toukokuussa 2,25 %.

Lisätietoja antavat

- Markus Aaltonen, puh. 09 183 2395, sähköposti: markus.aaltonen(at)bof.fi,

- Olli Tuomikoski, puh. 09 183 2925, sähköposti: olli.tuomikoski(at)bof.fi.

Seuraava raha- ja pankkitilastotiedote julkaistaan 28.7.2025 klo 10.

Tiedotteen pohjana olevat tilastoluvut ja ‑grafiikka ovat luettavissa myös Suomen Pankin verkkosivuilla osoitteessa https://www.suomenpankki.fi/fi/tilastot/.

[1] Suomessa toimivien luottolaitosten myöntämät korttiluotot.

[2] Vuosimuutoksen laskennassa on huomioitu luottolaitosten ja muiden toimijoiden väliset lainojen ostot ja myynnit.

[3] Pl. tili- ja korttiluotot ja ajoneuvolainat.

[4] Ml. taseen ulkopuoliset lainat.

[5] Maaliskuun 2025 lopun luku.

[6] Uuden aineiston käyttöön ja lukujen tulkintaan voi liittyä epävarmuutta. Epävarmuustekijät vähenevät, kun aineistoa kertyy lisää ja sen yksityiskohtaisesta analyysista saadaan lisää kokemusta. Positiivisen luottorekisterin tiedoista ei saa eriteltyä ”kulutusluottoja”. Perintäyhtiöiden taseissa olevat kuluttajaluotot sisältävät ajoneuvolainoja, jatkuvia luottoja ja muita kuluttajaluottoja.

Avainsanat

Linkit

Suomen Pankki

Suomen Pankki on Suomen rahaviranomainen ja kansallinen keskuspankki. Samalla se on osa eurojärjestelmää, joka vastaa euroalueen maiden rahapolitiikasta ja muista keskuspankkitehtävistä ja hallinnoi maailman toiseksi suurimman valuutan, euron, käyttöä.

Muut kielet

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Suomen Pankki

Marja Nykänen utnämnd till medordförande i Finansiella stabilitetsrådets regionala konsultativa grupp för Europa1.7.2025 17:00:00 EEST | Pressmeddelande

Utnämningen stärker Finlands aktiva roll som främjare av global finansiell stabilitet.

Marja Nykänen nimitetty kansainvälisen rahoitusvakausneuvoston Euroopan alueellisen ryhmän toiseksi puheenjohtajaksi1.7.2025 17:00:00 EEST | Tiedote

Nimitys vahvistaa Suomen aktiivista roolia kansainvälisen rahoitusvakauden edistäjänä.

Marja Nykänen appointed as Co-Chair of Financial Stability Board’s Regional Consultative Group for Europe1.7.2025 17:00:00 EEST | Press release

This appointment reinforces Finland’s active role in fostering international financial stability.

Referensränta och dröjsmålsräntor enligt räntelagen för tiden 1.7–31.12.202525.6.2025 14:00:00 EEST | Pressmeddelande

Referensräntan enligt 12 § i räntelagen (633/1982) är 2,5 % för tiden 1.7–31.12.2025. Dröjsmålsräntan för denna period är 9,5 % per år (referensräntan med tillägg för sju procentenheter enligt 4 § i räntelagen). Den dröjsmålsränta som tillämpas i kommersiella avtal är 10,5 % per år (referensräntan med tillägg för åtta procentenheter enligt 4 a § i räntelagen).

Korkolain mukainen viitekorko ja viivästyskorot 1.7.–31.12.202525.6.2025 14:00:00 EEST | Tiedote

Korkolain (633/1982) 12 §:n mukainen viitekorko ajanjaksona 1.7.–31.12.2025 on 2,5 %. Viivästyskorko tänä ajanjaksona on 9,5 % vuodessa (viitekorko lisättynä korkolain 4 §:n mukaisella 7 prosenttiyksikön lisäkorolla). Kaupallisiin sopimuksiin sovellettavaksi tarkoitettu viivästyskorko on 10,5 % vuodessa (viitekorko lisättynä korkolain 4 a §:n mukaisella 8 prosenttiyksikön lisäkorolla).

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme