Suomalaiset hoivakeskustelusta: Varallisuus ei saa vaikuttaa hoivamaksuihin – omaehtoisesta vanhuuteen varautumisesta tehtävä houkuttelevampaa

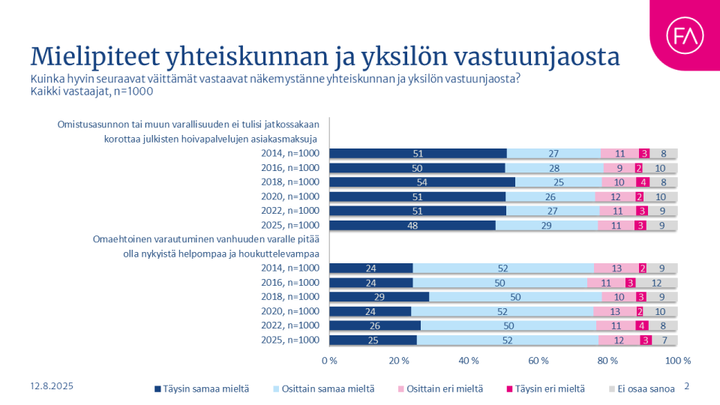

- Finanssiala ry:n Vakuutustutkimuksen vastaajista 77 prosenttia on sitä mieltä, että varallisuus ei saa vaikuttaa hoivamaksuihin.

- Yhtä suuri osuus on sitä mieltä, että omaehtoisen varautumisen vanhuuden varalle on oltava helpompaa ja houkuttelevampaa.

- Finanssiala ei kannata sitä, että varallisuus vaikuttaisi hoivamaksuihin.

- Toimivassa järjestelmässä julkinen sektori turvaa perustason, jota voi halutessaan täydentää omin varoin.

- Tätä helpottaisi palvelulupaus, joka määrittää, mistä kaikesta hoivassa vastaa yhteiskunta ja mikä on yksilön omalla vastuulla.

- Tulokset käyvät ilmi Finanssiala ry:n Norstat Finland Oy:llä teettämästä kyselytutkimuksesta.

Omistusasumisen tai muun varallisuuden ei tule vaikuttaa hoivamaksuihin. Tätä mieltä on 77 prosenttia suomalaisista, ilmenee Finanssiala ry:n (FA) teettämästä Vakuutustutkimuksesta.

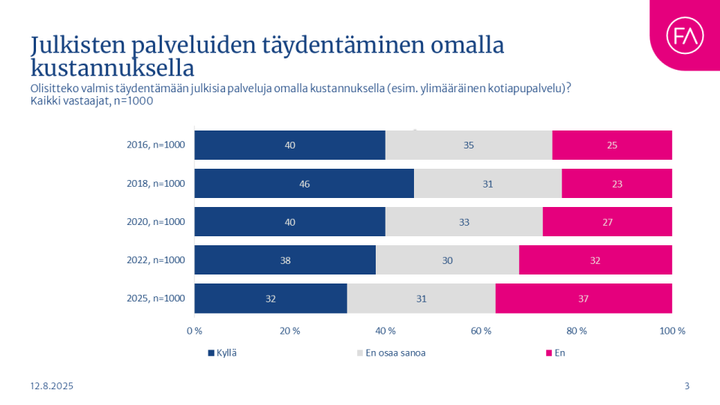

FA on vastaajien kanssa samaa mieltä: yksityisen varallisuuden sorkkimisen sijaan suomalaisia tulee kannustaa täydentämään lakisääteistä hoivaansa yksityisellä rahalla. Tällä hetkellä noin kolmannes suomalaisista olisi valmis täydentämään julkisia palveluja omalla kustannuksella. Lähes yhtä suuri osa on kannastaan epävarma.

77 prosenttia vastanneista on sitä mieltä, että omaehtoisen varautumisen vanhuuden varalle pitää ylipäätään olla nykyistä helpompaa ja houkuttelevampaa.

”Yksityistä varallisuutta tarvitaan nykyistä enemmän julkisen rahoituksen rinnalle turvaamaan hyvinvointia ja hoivaa. Tässä talkoisiin tarvitaan erityisesti keski- ja hyvätuloisia”, huomauttaa Finanssiala ry:n toimitusjohtaja Arno Ahosniemi.

”Kansalaisten kaikkia tapoja varautua vanhuuteen ja eläkeaikaisen toimeentulon kasvattamiseen täytyy rohkaista. Tätä taustaa vasten hallituksen päätös lopettaa yksityisen eläkevakuutuksen verovähennysoikeus oli yksiselitteisen väärä”, Ahosniemi jatkaa.

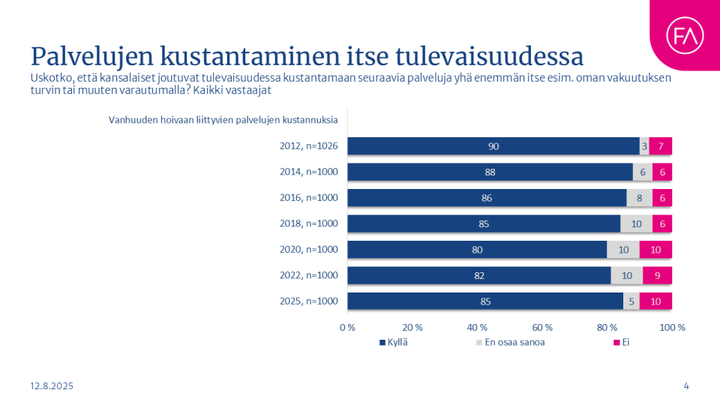

Vastaajista 85 prosenttia myös uskoo, että kansalaiset joutuvat kustantamaan vanhuuden hoivaan liittyviä palveluja yhä enemmän itse.

Ahosniemi korostaa, että yksityisen varallisuuden käytön on perustuttava vapaaehtoisuuteen. Toimivassa järjestelmässä julkinen sektori turvaa perustason, jota voi halutessaan täydentää esimerkiksi vakuutuksin.

”Toinen yksinkertainen tapa purkaa omaa asuntovarallisuuttaan on käänteinen asuntolaina. Elämän ehtoossa kannattaa nauttia työnsä hedelmistä ja asuntoon sijoitetuista varoista.”

Vastuut selviksi palvelulupauksella

Finanssiala on kannattanut palvelulupauksen määrittelyä sosiaali- ja terveydenhuollossa jo toistakymmentä vuotta. Palvelulupaus määrittää, mistä kaikesta hoivassa vastaa yhteiskunta ja mikä on yksilön omalla vastuulla.

”Selkeällä vastuunjaolla kansalaiset voisivat helpommin pohtia, haluavatko täydentää julkisen puolen tarjontaa vakuutuksilla ja muilla yksityisillä ratkaisuilla”, Ahosniemi toteaa.

Ilman selkeää linjausta julkisen terveydenhuollon ja hoivan tarjoamista palveluista kansalaisen oikeudet jäävät epäselviksi ja järjestelmä muodostuu vaikeasti johdettavaksi.

”Ilman palvelulupausta kansalaisten oman varallisuuden käytölle ei ole kannusteita. Jos saman hoidon saa käyttämättä omia varoja tai omien varojen käytöllä, on selvää, miten ihmiset valitsevat. Oman rahan käytön on oltava houkuttelevaa. On älytöntä, että ihminen on usein rikkaimmillaan kuolinpäivänsä aamuna. Palvelulupaus helpottaisi jäsentämään, millaisiin lisäpalveluihin ikääntyneellä voisi olla varaa.”

Finanssiala ry:n Norstat Finland Oy:llä teettämään Vakuutustutkimukseen vastasi keväällä 2025 noin tuhat 18–79-vuotiasta mannersuomalaista. Tutkimus julkaistaan kokonaisuudessaan alkusyksystä.

Avainsanat

Yhteyshenkilöt

Arno AhosniemiToimitusjohtaja

Puh:+358 20 793 4210arno.ahosniemi@finanssiala.fiJohannes PalmgrenMonimediatoimittaja

Puh:+358 20 793 4229johannes.palmgren@finanssiala.fiLisätietoa julkaisijasta Finanssiala ry

Finanssiala ry

Itämerenkatu 11 - 13

00180 HELSINKI

020 793 4240

http://www.finanssiala.fi

Finanssiala ry (FA) edustaa Suomessa toimivia pankkeja, henki-, työeläke- ja vahinkovakuutusyhtiöitä, rahasto- ja rahoitusyhtiöitä sekä arvopaperivälittäjiä. Rakennamme jäsenillemme toimintaympäristöä, jossa ne voivat liiketoiminnallaan lisätä suomalaista hyvinvointia.

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Finanssiala ry

Fiva pitää asuntolainakaton ja pankkien muuttuvan lisäpääomavaatimuksen ennallaan – FA: Talouden elpymistä tärkeää tukea18.12.2025 13:05:23 EET | Tiedote

Finanssivalvonta (Fiva) on päättänyt pitää asuntolainojen lainakaton perustasollaan. Ensiasunnon hankintaan otettujen lainojen katto on siis edelleen 95 prosenttia ja muiden asuntolainojen 90 prosenttia. Lisäksi Fivan johtokunta päätti pitää pankkien muuttuvan lisäpääomavaatimuksen 0 prosentissa. Finanssiala ry (FA) pitää Fivan päätöksiä hyvinä. Näissä oloissa makrovakauspolitiikan tulee osaltaan tukea talouden elpymistä.

Vaikka raportointisääntely kevenee, ei finanssiyhtiöiden tarve kestävyystiedolle ole katoamassa mihinkään17.12.2025 11:28:13 EET | Tiedote

Finanssiala ry (FA) pitää pääosin tervetulleena virtaviivaistusta kestävyysraportointiin ja siihen liittyvään sääntelyyn. EU-parlamentti pääsi 16.12.2025 sopuun Omnibus I:ksi nimetystä paketista, joka väljentää kestävyysraportoinnin vaatimuksia. Kevennyksestä huolimatta yritysten kannattaa edelleen raportoida kestävyystiedoistaan. Finanssialan yhtiöt tarvitsevat edelleen kestävyystietoa vihreiden rahoitustuotteiden tarjoamiseksi sekä oman kestävyysraportointinsa ja riskienhallintansa tueksi. Pk-yritykset ovat keskeisessä roolissa EU:n ilmasto- ja biodiversiteettitavoitteiden saavuttamisessa.

Joustot asuntorahoituksen sääntelyyn tervetulleita – ensiasunnon ostoon tarvittaisiin lisää liekaa13.12.2025 09:00:00 EET | Tiedote

Hallitus esittää joustoja asuntorahoituksen sääntelyyn. Finanssiala ry kannattaa sääntelyn joustoja ja keventämistä. FA:n näkemyksen mukaan maltilliset joustot tukevat asuntomarkkinoiden toimivuutta ja helpottavat asunnon hankintaa ilman, että luotonannon riskit kasvavat hallitsemattomasti. Hallituksen esitykset perustuvat puoliväliriihessä tehtyihin linjauksiin. Nyt ehdotettujen lakien on tarkoitus tulla voimaan huhtikuun alussa 2026.

FA:n Ahosniemi: EKP:n suosituksissa suunta on oikea, mutta sääntelyn järkevöittäminen ei saa jäädä näennäiseksi11.12.2025 18:29:13 EET | Tiedote

Finanssiala ry:n (FA) toimitusjohtaja Arno Ahosniemi pitää myönteisenä, että sääntelyn yksinkertaistamisen tarve on tunnistettu Euroopan keskuspankin (EKP) neuvoston perustaman korkean tason työryhmän suosituksissa, mutta huomauttaa, että ehdotukset jäävät vielä yleiselle tasolle ja moni asia kaipaa täsmennystä. Ahosniemen mukaan pääomavaatimusten päällekkäisyys vaikeuttaa pankkien mahdollisuuksia myöntää lainoja ja rahoittaa talouskasvua, ja että korjausten tulee aidosti vähentää vaatimusten tasoa, ei vain muuttaa niiden muotoa. Ahosniemi pitää viranomaisraportoinnin järkiperäistämistä ja sääntelyn yksinkertaistamista tärkeinä, mutta muistuttaa, että esitetyt ehdotukset eivät vielä ratkaise EU:n pankkisääntelyn haasteita. EKP julkaisi 11.12.2025 EKP:n neuvoston perustaman korkean tason työryhmän suositukset, joiden tavoitteena on yksinkertaistaa eurooppalaisten pankkien sääntelyä ja valvontaa. Suosituksilla luodaan pohjaa komission lainsäädäntöaloitteille, joilla voidaan karsia hallin

Fiva: Finanssisektorin vakavaraisuus pysyi vahvana – stressitestit osoittavat pankkisektorin kestävän koviakin iskuja11.12.2025 12:59:27 EET | Tiedote

Suomen pankkisektorin vakavaraisuus säilyi vahvana kolmannella vuosineljänneksellä, uutisoi Finanssivalvonta (Fiva). Korkokatteen lasku heikensi pankkisektorin tulosta mutta ei horjuttanut vakavaraisuutta. Kohentuneet sijoitustuotot auttoivat pitämään työeläke- sekä vakuutussektorit vakavaraisina.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme