Blogi: Luottoluokituksen muutos on seuraus, ei syy

Kun luottoluokituksen lasku on markkinoiden odottama, se ei yleensä aiheuta suurta hinnoitteluliikettä. Markkinat hinnoittelevat riskien kasvun etukäteen, kirjoittaa Jussi Tuulisaari.

Luottoluokituksilla on perinteisesti ollut merkittävä rooli rahoitusmarkkinoilla. Aikoina, jolloin talous- ja velkatiedon hankkiminen oli kallista ja hidasta, luottoluokittajat tarjosivat sijoittajille keskitetyn ja standardoidun riskinarvion. Pankit ja instituutiot nojautuivat näihin arvioihin, koska oman luottoriskianalyysin tekeminen oli monille käytännössä mahdotonta.

Nykyään tilanne on toinen. Reaaliaikainen markkinadata, laajat tietokannat ja analyysityökalut ovat kaikkien sijoittajien saatavilla. Markkinat seuraavat samoja velka- ja talousindikaattoreita kuin luottoluokittajat ja hinnoittelevat luottoriskiä jatkuvasti. Luokituspäivitys on siinä mielessä ”myöhässä”, että se lähinnä vahvistaa hinnoissa jo olevan tiedon.

Luokitus vaikuttaa silti sijoittajakuntaan. Osalla instituutioista on luottoluokitukseen sidottu sijoituspolitiikka, joka sallii sijoitukset vain tietyn luokitustason velkakirjoihin. Jos luokitus alittaa rajan, osa sijoittajista poistuu. Toisaalta korkeampi tuottotaso houkuttelee uusia ostajia – hinta joustaa, ja markkina löytää uuden tasapainon.

Luokituksen laskun välitön vaikutus oli vähäinen

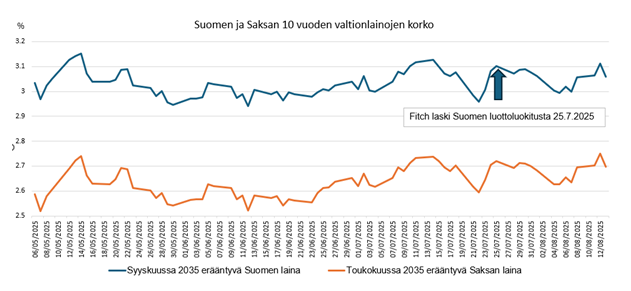

Luottoluokituslaitos Fitchin 25.7.2025 tekemä päätös laskea Suomen valtion luottoluokitus tasolle AA on esimerkki siitä, ettei odotettu luokituslasku aiheuttanut suurta hinnoitteluliikettä. Fitch oli muuttanut Suomen luokituksen näkymät negatiiviseksi jo vuonna 2024. Markkinat olivatkin hinnoitelleet Suomen luottoriskin jo aikaisemmin samalle tasolle kuin esimerkiksi Itävallan riskin, jonka luottoluokituksen Fitch laski vastaavalle AA-tasolle alkukesästä. Luokitusten laskun vaikutus Suomen korkoeroon suhteessa verrokkimaihin oli hyvin vähäinen. Tästä esimerkkinä alla olevassa kuvaajassa vertailtu Suomen ja Saksan korkotasoa.

Pidemmällä aikavälillä tarkastellen Suomen suhteellinen lainakustannus – erityisesti valtionlainojen riskilisä eli korkoero useisiin verrokkimaihin – ehti nousta jo ennen päätöstä. Tämä johtuu siitä, että Suomen talouden näkymät ovat heikentyneet suhteellisesti jo pidempään. Korkoeron nousu heijastaa velkaantumista ja talousnäkymiä, jolloin luokitusmuutos on pikemminkin seuraus kuin syy.

Poikkeuksia toki on. Pienemmille ja vähemmän seuratuilla liikkeeseenlaskijoilla luokitus voi lisätä näkyvyyttä ja likviditeettiä, mutta suurille ja jatkuvasti seurattaville valtioille, kuten Suomelle, luottoluokituksen lisäarvo markkinahinnoittelussa on nykyään varsin rajallinen.

Korkotaso vs. riskpreemio

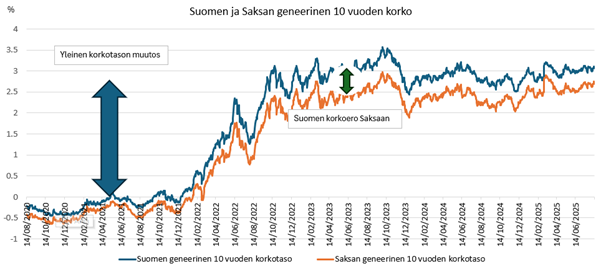

Kun arvioidaan valtion korkokustannuksia, on erotettava toisistaan yleinen korkotaso ja riskilisä suhteessa turvalliseen verrokkiin, kuten Saksaan.

Yleinen korkotaso elää keskuspankkipolitiikan ja inflaatio-odotusten mukana, eikä se kerro yksittäisen lainanottajan riskistä. Luottoluokituksen muutos taas liittyy nimenomaan riskilisään. Hyvän luottokelpoisuuden mailla korkoeroliike on usein pieniä prosentin osia, kun taas yleisen korkotason muutokset voivat olla useita prosenttiyksiköitä.

Tätä on havainnollistettu alla vertailemalla Suomen ja Saksan korkotasoa viimeisen viiden vuoden aikana. Suomen ja Saksan välinen korkoero on itse asiassa viimeaikoina kutistunut, mikä liittyy todennäköisesti enemmän Euroopan poliittiseen tilanteeseen ja Saksan talouden näkymiin kuin Suomen luottokelpoisuuteen.

Yleisessä keskustelussa korkotaso ja riskilisä menevät silti toisinaan sekaisin: valtion velan korkokustannuksen nousu saatetaan tulkita heikentyneiksi näkymiksi tai luottoluokituksen laskun seuraukseksi, vaikka todellisuudessa kustannusten kasvu johtuu usein lähes kokonaan euroalueen korkotason yleisestä noususta.

Avainsanat

Yhteyshenkilöt

Jussi TuulisaariapulaisjohtajaVelanhallinta

Puh:0295 50 3819jussi.tuulisaari@valtiokonttori.fiLinkit

Valtiokonttori vastaa valtion lainanotosta ja kassasta, valtionvelan riskienhallinnasta sekä valtion luottoluokitussuhteista. Lue lisää työstämme: valtionvelka.fi

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Valtiokonttori

Staten lånade 3 miljarder euro i ett 15-årigt benchmarklån till en ränta på 3,586 procent21.1.2026 17:58:22 EET | Pressmeddelande

Staten emitterade ett nytt benchmarklån på tre miljarder euro som förfaller till betalning den 15 april 2041. Orderboken på lånet uppgick till nästan 25 miljarder euro och innehöll anbud från över 160 investerare.

Valtio lainasi kolme miljardia euroa 15 vuodeksi 3,586 % korolla21.1.2026 17:48:26 EET | Tiedote

Valtio laski liikkeeseen uuden kolmen miljardin euron viitelainan, joka erääntyy 15.4.2041. Lainan tarjouskirja kasvoi liikkeeseenlaskussa lähes 25 miljardiin euroon ja sisälsi tarjouksia yli 160 sijoittajalta.

Staten emitterar ett nytt 15-årigt benchmarklån21.1.2026 10:53:59 EET | Pressmeddelande

Lånet förfaller till betalning den 15 april 2041.

Valtio laskee liikkeeseen uuden 15-vuotisen viitelainan21.1.2026 10:53:00 EET | Tiedote

Valtio laskee tänään liikkeeseen uuden viitelainan, joka erääntyy maksettavaksi 15.4.2041.

Statskontoret ordnade en auktion för statens benchmarklån: resultat18.11.2025 13:33:22 EET | Pressmeddelande

Auktionen ökade det utestående lånebeloppet med 1 410 miljoner euro. Lån förfaller till betalning 15.9.2035 och 15.4.2055.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme