Vuonna 2025 muut rahoituslaitokset myöntäneet enemmän yrityslainoja kuin edellisenä vuonna

4.12.2025 10:00:00 EET | Suomen Pankki | Tiedote

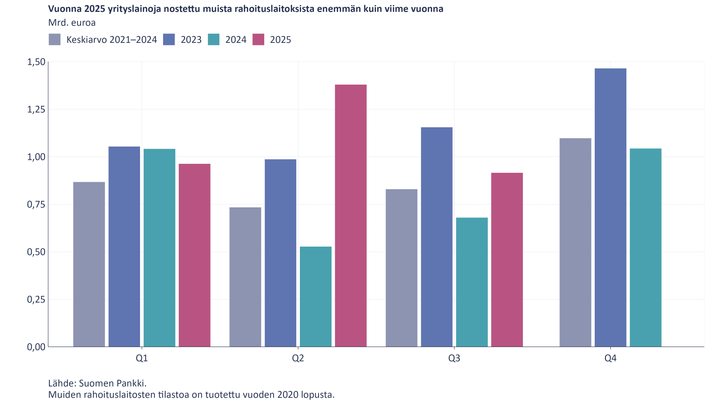

Uusia yrityslainoja nostettiin sekä vuoden 2025 kolmannella neljänneksellä että vuoden alusta syyskuuhun mennessä merkittävästi enemmän kuin vuotta aikaisemmin. Vuonna 2024 yrityslainoja nostettiin muista rahoituslaitoksista vähäisesti.

Suomalaiset yritykset nostivat vuoden 2025 kolmannella neljänneksellä uusia lainoja[1] muista rahoituslaitoksista 916 milj. euron edestä, mikä on 35 % enemmän kuin vastaavana aikana vuonna 2024 ja 21 % vähemmän kuin vastaavana aikana vuonna 2023. Vuonna 2025 syyskuuhun mennessä uusia yrityslainoja nostettiin yhteensä 3,3 mrd. euron edestä, mikä on 45 % enemmän kuin vastaavana aikana vuonna 2024 ja 2 % enemmän kuin vastaavana aikana vuonna 2023. Vuoden 2025 kolmannen neljänneksen yrityslainanostoista

502 milj. euroa oli factoringrahoitusta[2], 153 milj. euroa rahoitusleasingia ja 261 milj. euroa ns. perinteisiä yrityslainoja. Muiden rahoituslaitosten myöntämä yrityslainakanta oli syyskuun lopussa 4,8 mrd. euroa ja sen keskikorko[3] oli 4,11 %.

Vastaavasti pankit[4] myönsivät uusia yrityslainoja 4,2 mrd. euron edestä vuoden 2025 kolmannella neljänneksellä, mikä on 9 % vähemmän kuin vastaavana aikana vuonna 2024 ja 10 % enemmän kuin vastaavana aikana vuonna 2023. Vuonna 2025 syyskuuhun mennessä yritykset nostivat uusia pankkilainoja 16,8 mrd. euron edestä, mikä on 25 % enemmän kuin vastaavana aikana vuonna 2024 ja 16 % enemmän kuin vastaavana aikana vuonna 2023.[5] Pankeista vuoden 2025 kolmannella neljänneksellä nostetuista yrityslainoista 306 milj. euroa oli factoringrahoitusta, 96 milj. euroa rahoitusleasingia ja 2,0 mrd. euroa tavanomaisia yrityslainoja. Muiden rahoituslaitosten myöntämä yritysrahoitus poikkeaa siis luonteeltaan merkittävästi pankkien myöntämästä yritysrahoituksesta. Pankkien myöntämä yrityslainakanta oli syyskuun lopussa 62,1 mrd. euroa ja sen keskikorko oli 3,46 %.

Vuoden 2025 kolmannella neljänneksellä muista rahoituslaitoksista nostettujen yrityslainojen keskikorko oli 7,87 %, mikä on 1,28 prosenttiyksikköä vähemmän kuin vuotta aikaisemmin. Uusista nostoista 71 % oli kiinteäkorkoisia ja 25 % sidottu euriborkorkoihin. Syyskuun lopussa muiden rahoituslaitosten myöntämästä yrityslainakannasta 20 % oli kiinteäkorkoista ja 75 % oli sidottu euriborkorkoihin. Merkittävä ero uusien lainanostojen ja lainakannan viitekoroissa johtuu factoringrahoituksesta. Factoringrahoitusta myönnetään määrällisesti paljon, ja se on tyypillisesti kiinteäkorkoista, kun taas pidemmän takaisinmaksuajan ns. perinteiset yrityslainat ja rahoitusleasing sidotaan useammin euriborkorkoihin. Vuoden 2025 kolmannella neljänneksellä muista rahoituslaitoksista nostetun factoringrahoituksen keskikorko oli 10,42 %, rahoitusleasingin 4,26 % ja tavanomaisten yrityslainojen 5,09 %.

Vastaavasti vuoden 2025 kolmannella neljänneksellä pankeista nostettujen yrityslainojen keskikorko oli 4,01 %, mikä on 1,31 prosenttiyksikköä vähemmän kuin vuotta aikaisemmin. Uusista pankkilainoista 85 % oli sidottu euriborkorkoihin ja 14 % oli kiinteäkorkoisia. Nostetun factoringrahoituksen keskikorko oli 5,10 %, rahoitusleasingin 3,76 % ja tavanomaisten yrityslainojen 3,77 %.

Toimialaluokitus uudistuu

Muiden rahoituslaitosten yrityslainananto painottuu vahvasti muutamalle päätoimialalle[6]. Lainakannaltaan neljä merkittävintä päätoimialaa ovat sähkö-, kaasu- ja lämpöhuolto, teollisuus, rakentaminen sekä kuljetus ja varastointi, joille myönnettyjen lainojen kanta kattoi vuoden 2025 syyskuun lopussa noin kaksi kolmasosaa koko yrityslainakannasta. Toimialojen välillä on huomattavia eroja haettavan rahoituksen luonteessa ja yrityksien ominaisuuksissa ja sitä kautta esimerkiksi lainojen keskikoroissa. Kolmannen vuosineljänneksen teollisuuden toimialan yrityslainanostoista 59 % oli suuryrityksille ja 19 % mikroyrityksille 4,52 prosentin keskikorolla, kun taas rakennusalan yrityslainanostoista 5 % oli suuryrityksille ja 62 % mikroyrityksille 6,50 prosentin keskikorolla.

Muiden rahoituslaitosten ja pankkien tilastotiedonkeruissa hyödynnettävä toimialaluokitus uudistuu vuoden 2026 alussa. Olemme julkaisseet ajankohtaiskatsauksen luokitusuudistuksen vaikutuksista tilastojulkaisuihin, ja se on luettavissa täällä. Muiden rahoituslaitosten tilastossa julkaistaan toimialakohtaisia tietoja suomalaisille yrityksille myönnetystä lainakannasta, lainakannan keskikorosta, uusista lainanostoista sekä uusien lainanostojen keskikoroista, ja ne ovat saatavilla sekä dashboardin että aikasarjarajapinnan kautta.

Lisätietoja antavat

- Pauli Korhonen, puh. 09 183 2280, sähköposti: pauli.korhonen(at)bof.fi,

- Markus Aaltonen, puh. 09 183 2395, sähköposti: markus.aaltonen(at)bof.fi.

Seuraava muiden rahoituslaitosten tilastotiedote julkaistaan 4.3.2026 klo 10.

[1] Uudet lainanostot ja niistä ilmoitetut tiedot eivät sisällä tili- ja korttiluottoja tai non-recourse factoringia.

[2] Factoringrahoitus on lyhytaikaista myyntisaatavien rahoitusta, jossa yritys panttaa myyntisaataviaan eli laskuja luottoa vastaan.

[3] Ei sisällä non-recourse factoringia.

[4] Suomessa toimivat luottolaitokset.

[5] Lokakuussa 2025 yritykset nostivat runsaasti uusia pankkilainoja. Lue tilastotiedote aiheesta täältä.

[6] Toimialaluokitus TOL 2008.

Linkit

Suomen Pankki

Suomen Pankki on Suomen rahaviranomainen ja kansallinen keskuspankki. Samalla se on osa eurojärjestelmää, joka vastaa euroalueen maiden rahapolitiikasta ja muista keskuspankkitehtävistä ja hallinnoi maailman toiseksi suurimman valuutan, euron, käyttöä.

Muut kielet

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Suomen Pankki

Kontaktlös betalning blev vanligare i oktober–december 2025 jämfört med motsvarande tidpunkt året innan5.3.2026 10:00:00 EET | Pressmeddelande

Med kort betalades i oktober–december mer än under motsvarande period året innan. Framför allt gjordes under det sista kvartalet fler kontaktlösa betalningar än under motsvarande period 2024.

Lähimaksaminen oli yleisempää loka-joulukuussa 2025 kuin vastaavana ajankohtana edellisvuonna5.3.2026 10:00:00 EET | Tiedote

Korteilla maksettiin loka-joulukuussa enemmän kuin viime vuonna vastaavana ajanjaksona. Erityisesti lähimaksuja tehtiin vuoden viimeisellä neljänneksellä enemmän kuin vuonna 2024 samalla ajanjaksolla.

Contactless payments increased in October–December 2025 from a year earlier5.3.2026 10:00:00 EET | Press release

Cards payments in October–December grew year-on-year. In particular, more contactless payments were made in the fourth quarter than in same period in 2024.

Hushållens utestående konsumtionskrediter över 28 miljarder euro4.3.2026 10:00:00 EET | Pressmeddelande

Hushållens totala utestående konsumtionskrediter uppgick vid utgången av 2025 till 28,2 miljarder euro och årsökningen har mattats av till 0,1 %. Av hushållens totala utestående konsumtionskrediter bestod ungefär hälften av konsumtionskrediter utan säkerhet (exkl. fordonslån) och deras årsökning var 1,5 %.

Kotitalouksien kulutusluottokanta yli 28 mrd. euroa4.3.2026 10:00:00 EET | Tiedote

Kotitalouksien kokonaiskulutusluottokanta oli vuoden 2025 lopussa 28,2 mrd. euroa ja sen vuosikasvuvauhti oli hidastunut 0,1 prosenttiin. Kotitalouksien kokonaiskulutusluottokannasta noin puolet oli vakuudettomia kulutusluottoja (pl. ajoneuvolainat), ja niiden vuosikasvuvauhti oli 1,5 %.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme