Asuntolainojen takaisinmaksuajat ovat pidentyneet

27.3.2026 10:00:00 EET | Suomen Pankki | Tiedote

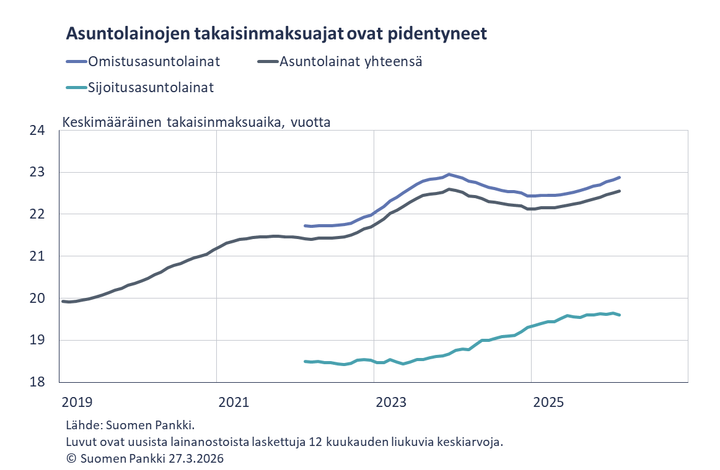

Uusien asuntolainojen keskimääräinen takaisinmaksuaika on pidentynyt vuoden ajan. Maksuajat ovat pidentyneet etenkin omistusasumiseen otetuissa lainoissa. Osassa asuntolainoista myös korontarkistus voi vaikuttaa lainan lopulliseen takaisinmaksuaikaan.

Kotitalouksien omistusasumiseen otettujen uusien lainanostojen keskimääräinen takaisinmaksuaika oli 23 vuotta ja 4 kuukautta helmikuussa 2026. Viimeksi keskimääräinen takaisinmaksuaika oli yhtä pitkä maaliskuussa 2023 ennen kuluttajansuojalain muutosta1. Kotitalouksien asuntolainojen keskimääräinen takaisinmaksuaika on pidentynyt tasaisesti vuoden 2025 alusta lähtien. Vuotta aikaisemmin helmikuussa 2025 uusien omistusasuntolainanostojen keskimääräinen takaisinmaksuaika oli 11 kuukautta lyhyempi. Keskimääräinen takaisinmaksuaika on pidentynyt etenkin 25–30-vuotisten lainojen yleistyttyä. Omistusasuntolainoissa yleisimmät takaisinmaksuaikavälit ovat 20–25 ja 25–30 vuotta. Helmikuussa 2026 uusista omistusasuntolainojen nostoista 20 % oli alle 20-vuotisia, 41 % 20–25-vuotisia, 35 % 25–30-vuotisia ja 4 % yli 30-vuotisia lainoja. Yli 30-vuotisten lainojen osuus uusista omistusasuntolainanostoista oli suurin tammikuussa 2023, 16 %.

Sijoitusasuntolainojen takaisinmaksuajat ovat keskimäärin lyhyempiä kuin omistusasuntolainojen. Sijoitusasuntolainojen keskimääräinen takaisinmaksuaika oli 2026 helmikuussa 19 vuotta ja 7 kuukautta, mikä on noin kaksi kuukautta enemmän kuin vuotta aikaisemmin helmikuussa 2025. Helmikuussa 2026 uusista sijoitusasuntolainojen nostoista 49 % oli alle 20-vuotisia, 36 % 20–25-vuotisia ja loput 15 % 25–30-vuotisia lainoja.

Asuntolainan korontarkistus voi vaikuttaa lainan lopulliseen takaisinmaksuaikaan tietyillä lainanlyhennystavoilla. Kiinteässä tasaerälainassa2 lainan takaisinmaksuaika pitenee viitekoron arvon noustessa ja vastaavasti lyhenee viitekoron arvon laskiessa. Positiivisesta luottotietorekisteristä tehtyjen laskelmien perusteella 16 prosentissa euromääräisestä omistusasuntolainakannasta lyhennystapa oli kiinteä tasaerä helmikuun 2026 lopussa. 80 prosentissa lainakannasta lyhennystapana oli annuiteetti3, 3 prosentissa tasalyhennys4 ja lopussa muu lyhennystapa, kuten kertalyhennys (ns. bullet-laina). Lainojen lukumäärien perusteella tarkasteltuna 24 prosentissa omistusasuntolainoja lyhennystapa oli kiinteä tasaerä, 71 prosentissa annuiteetti, 4 prosentissa tasalyhennys ja 1 prosentissa muu lyhennystapa helmikuun 2026 lopussa.

Lainat

Suomalaiset kotitaloudet nostivat helmikuussa 2026 uusia asuntolainoja 1,0 mrd. euron edestä, mikä on 60 milj. euroa vähemmän kuin vuosi sitten vastaavaan aikaan. Uusista asuntolainanostoista sijoitusasuntolainoja oli 110 milj. euroa. Uusien asuntolainojen keskikorko laski tammikuusta ja oli 2,81 % helmikuussa. Asuntolainakanta oli helmikuun 2026 lopussa 105,6 mrd. euroa ja asuntolainakannan vuosikasvu 0,1 %. Sijoitusasuntolainoja oli 9,1 mrd. euroa asuntolainakannasta. Suomalaisten kotitalouksien lainoista oli helmikuun lopussa kulutusluottoja 17,3 mrd. euroa ja muita lainoja 17,8 mrd. euroa.

Suomalaiset yritykset nostivat uusia lainoja5 helmikuussa 1,7 mrd. euron edestä, ja niistä asuntoyhteisölainoja oli 340 milj. euroa. Uusien nostettujen yrityslainojen keskikorko laski tammikuusta ja oli 3,76 %. Suomalaisille yrityksille myönnettyjen lainojen kanta oli helmikuun lopussa 109,1 mrd. euroa, mistä asuntoyhteisöille myönnettyjä lainoja oli 46,0 mrd. euroa.

Talletukset

Suomalaisten kotitalouksien yhteenlaskettu talletuskanta oli helmikuun 2026 lopussa 116,3 mrd. euroa ja talletusten keskikorko 0,79 %. Talletuskannasta oli yön yli ‑talletuksia 70,8 mrd. euroa ja määräaikaistalletuksia 16,2 mrd. euroa. Uusia määräaikaisia talletussopimuksia suomalaiset kotitaloudet solmivat helmikuussa 1 080 milj. euron edestä. Uusien määräaikaistalletusten keskikorko oli helmikuussa 2,16 %.

Lisätietoa antavat

- Pauli Korhonen, puh. 09 183 2280, sähköposti: pauli.korhonen(at)bof.fi,

- Markus Aaltonen, puh. 09 183 2395, sähköposti: markus.aaltonen(at)bof.fi.

Seuraava raha- ja pankkitilastotiedote julkaistaan 30.4.2026 klo 10.

Tiedotteen pohjana olevat tilastoluvut ja ‑grafiikka ovat luettavissa myös Suomen Pankin verkkosivuilla osoitteessa https://www.suomenpankki.fi/fi/tilastot/.

Tilastoluvut ovat saatavilla myös rajapinnan kautta Suomen Pankin avoimen datan portaalista. Lisätietoa osoitteessa https://www.suomenpankki.fi/fi/tilastot/avoin-data/.

---

1 Uusien asuntolainasopimusten enimmäistakaisinmaksuaika on rajattu 30 vuoteen heinäkuusta 2023 alkaen. Luotonantaja ei saa käyttää asuntolainasopimuksessa ehtoja, joiden perusteella lainan takaisinmaksuaika lainan myöntöhetkellä muodostuu pidemmäksi kuin 30 vuotta lainan nostamispäivästä lukien. Luotonantaja saa kuitenkin poiketa enimmäistakaisinmaksuajasta 10 prosentin osuudella asuntolainojen luotonannon kokonaismäärästä kullakin vuosineljännesjaksolla.

2 Kiinteässä tasaerälainassa maksuerät ovat aina yhtä suuret. Viitekoron arvon muuttuessa lainan takaisinmaksuaika muuttuu.

3 Annuiteettilainassa takaisinmaksuaika on vakio. Maksuerän suuruus muuttuu viitekoron arvon muuttuessa.

4 Tasalyhennyslainassa lainanlyhennyssumma ja takaisinmaksuaika ovat vakioita. Maksuerän suuruus muuttuu viitekoron arvon muuttuessa.

5 Pl. tili- ja korttiluotot.

Avainsanat

Linkit

Suomen Pankki

Suomen Pankki on Suomen rahaviranomainen ja kansallinen keskuspankki. Samalla se on osa eurojärjestelmää, joka vastaa euroalueen maiden rahapolitiikasta ja muista keskuspankkitehtävistä ja hallinnoi maailman toiseksi suurimman valuutan, euron, käyttöä.

Muut kielet

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Suomen Pankki

Finlands Banks interimsprognos: De stigande energipriserna kastar en skugga över den ekonomiska utvecklingen24.3.2026 07:00:00 EET | Pressmeddelande

Under 2026–2028 växer Finlands ekonomi långsammare än tidigare beräknat, när energichocken till följd av kriget i Iran försämrar de ekonomiska utsikterna. Energichocken driver upp inflationen, men inflationseffekterna är i hög grad beroende av hur långvariga utbudsstörningarna i energitillförseln blir. Arbetslösheten börjar minska i år.

Suomen Pankin väliennuste: Energian hintojen nousu varjostaa talouskehitystä24.3.2026 07:00:00 EET | Tiedote

Vuosina 2026–2028 Suomen talous kasvaa aiemmin arvioitua hitaammin, kun Iranin sodan aiheuttama energiasokki heikentää talouden näkymiä. Energiasokki kiihdyttää hintojen nousua, mutta vaikutukset inflaatioon riippuvat oleellisesti energian tarjontahäiriöiden kestosta. Työttömyys alkaa tänä vuonna pienentyä.

Bank of Finland’s interim forecast: Economic performance overshadowed by rising energy prices24.3.2026 07:00:00 EET | Press release

Between 2026 and 2028, Finland’s economy will grow more slowly than previously estimated, as the energy shock caused by the war in Iran is weakening the economic outlook. The energy shock will push up prices, but the effects on inflation will depend heavily on the duration of the energy supply disruptions. Unemployment will start to decline this year.

BOFIT-tietoisku: Venäjän talouden ennuste vuosille 2026–202823.3.2026 09:28:05 EET | Kutsu

Suomen Pankin nousevien talouksien tutkimuslaitos BOFIT julkaisee päivitetyn ennusteen Venäjän talouskehityksestä vuosille 2026–2028. Ennuste julkaistaan Venäjä-tietoiskussa maanantaina 30.3.2026 klo 13.00.

Eurosystemets penningpolitiska beslut19.3.2026 15:22:31 EET | Pressmeddelande

ECB-rådet beslutar om penningpolitiken i euroområdet. ECB-rådet beslutade idag att hålla de tre styrräntorna oförändrade.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme