Tutkimus: YEL-vakuutuksen kattavuus ei vaikuta etuuksien käyttöön – järjestelmän haasteena mittava alijäämä

15.4.2026 07:00:00 EEST | Valtion taloudellinen tutkimuskeskus VATT | Tiedote

Tuoreen tutkimuksen mukaan vakuutuskattavuuden valinnanvapaus YEL-järjestelmässä laskee maksettuja vakuusmaksuja, muttei vaikuta etuuksien käyttöön. Suuremmat YEL-maksut eivät lisää etuuksien käyttöä tavalla, joka kasvattaisi merkittävästi järjestelmän kustannuksia. Keskeinen haaste on järjestelmän mittava vuosittainen alijäämä.

Yrittäjän eläkevakuutuksessa (YEL) vakuutusmaksut ja sosiaalietuudet perustuvat yrittäjän ilmoittamaan YEL-työtuloon todellisten tulojen sijaan. Tämä on johtanut siihen, että yrittäjien vakuutusmaksut ja sosiaaliturvan taso ovat usein pieniä verrattuna heidän todellisiin tuloihinsa. Yrittäjien pienten vakuutusmaksujen takia YEL-järjestelmä on satoja miljoonia euroja alijäämäinen, ja valtion rahoitusvastuu yrittäjien eläkemenoista on tällä hetkellä noin kolmasosa.

Valtion taloudellisen tutkimuskeskuksen (VATT), Tampereen yliopiston ja Verotutkimuksen huippuyksikön tutkimuksessa tarkastellaan vuoden 2011 uudistusta, jossa YEL-järjestelmää laajennettiin koskemaan aiempaa suurempaa joukkoa yrittäjiä. Tutkimuksen tavoitteena oli arvioida, miten siirtyminen YEL-järjestelmään vaikutti yrittäjien ilmoittamiin työtuloihin sekä selvittää, liittyykö järjestelmään moraalikatoa tai haitallista valikoitumista.

"Kun yrittäjillä on valinnanvapaus, he valitsevat keskimäärin matalamman vakuutustason, mutta valinnanvapaus ei lisää etuuksien käyttöä tai muuta käyttäytymistä tavalla, joka kasvattaisi järjestelmän kustannuksia. Esimerkiksi suuremman vakuutusturvan valinneet eivät käytä etuuksia merkittävästi enempää kuin muut", VATT:n tutkimusjohtaja Tuomas Matikka tiivistää tutkimuksen tulokset.

Laajempi valinnanvapaus laskee YEL-työtuloja

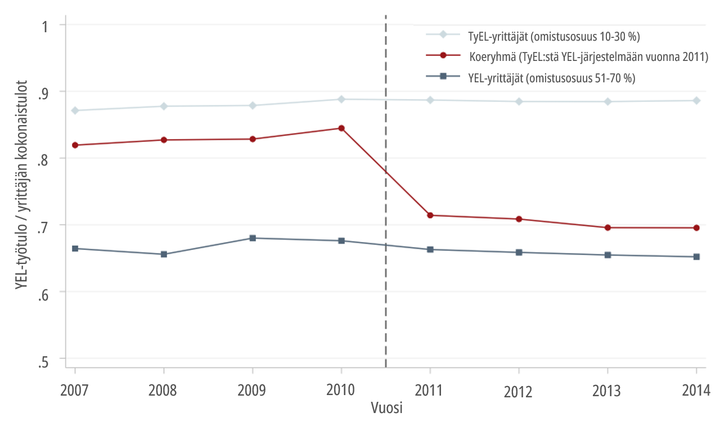

Vuonna 2011 YEL-järjestelmään kuuluvien yrittäjien joukkoa laajennettiin alentamalla osakeyhtiöiden omistajien omistusosuusraja 50 prosentista 30 prosenttiin. Uudistuksessa 30–50 prosenttia yrityksestään omistavat yrittäjät siirtyivät työntekijän eläkevakuutuksesta TyEL:stä YEL:n piiriin.

Tutkimuksessa YEL:iin siirtyneitä yrittäjiä verrataan niihin osakeyhtiöiden omistajiin, jotka kuuluivat YEL:iin jo ennestään, sekä niihin, jotka jäivät edelleen TyEL-järjestelmään. Tulosten mukaan uudet YEL-yrittäjät laskivat ilmoittamiaan työtuloja ja vakuutusmaksuja keskimäärin noin 16 prosenttia siirtymän jälkeen.

"Vuoden 2011 uudistus laajensi YEL-järjestelmää, mutta ei merkittävästi vahvistanut sen rahoitusta, sillä YEL:iin siirtyneet yrittäjät laskivat vakuutusmaksujaan. YEL:n mittavan alijäämän korjaaminen on siten vaikeaa ilman YEL-maksujen korottamista tai niiden tiiviimpää kytkentää todellisiin tuloihin", Tuomas Matikka toteaa.

Valinnanvapaus ei lisää etuuksien käyttöä

Tutkimuksen mukaan yrittäjien mahdollisuudet vaikuttaa vakuutustasoonsa eivät johda etuuksien lisääntyneeseen käyttöön. Yrittäjät, jotka ovat valinneet korkeamman vakuutusturvan, eivät käytä esimerkiksi sairaus- tai vanhempainpäivärahoja enempää kuin muut, eikä eläköityminen aikaistu merkittävästi. Myöskään ennakoivaa käyttäytymistä – kuten työtulon nostamista ennen etuuksien käyttöä – ei havaita. Haitallista valikoitumista esiintyy jonkin verran, mutta sen kustannusvaikutukset jäävät pieniksi.

"Moraalikato ja haitallinen valikoituminen voisivat lisätä järjestelmän kustannuksia, mutta tutkimuksemme keskeinen tulos on, että vakuutustaso ei ole yhteydessä etuuksien käyttöön. Matalampi vakuutuskattavuus ja pienemmät vakuutusmaksut kertovat kuitenkin siitä, että yrittäjät eivät keskimäärin halua yhtä kattavaa sosiaaliturvaa kuin palkansaajien pakollinen sosiaalivakuutus tällä hetkellä on", Tuomas Matikka kertoo.

Tutkimusmenetelmä ja aineistot

Tutkimus perustuu laajoihin rekisteriaineistoihin vuosilta 2007–2014 sekä Tilastokeskuksen yrittäjäkyselyihin. Asetelma hyödyntää vuoden 2011 uudistusta, jossa YEL-järjestelmä laajeni koskemaan yrittäjiä, joiden omistusosuus yrityksestä oli aiempaa pienempi. Uudistuksen myötä YEL:iin siirtyneitä yrittäjiä voidaan verrata sekä niihin, jotka kuuluivat YEL:iin jo ennestään, että niihin, jotka pysyivät TyEL-järjestelmässä. Näin YEL-järjestelmään siirtymisen vaikutusta voidaan tutkia erillään muista yrittäjien taloudelliseen tilanteeseen tai vakuuttamispäätöksiin vaikuttavista tekijöistä.

YEL ja TyEL – erot ja uudistukset

Yrittäjien eläkevakuutus (YEL) koskee yrittäjiä, jotka määrittävät itse vakuutustasonsa ilmoittamalla YEL-työtulon eläkeyhtiölle, kun taas työntekijöiden eläkelaki (TyEL) koskee palkansaajia, joiden maksut ja etuudet perustuvat suoraan toteutuneisiin palkkatuloihin. Lainsäädännön mukaan YEL-työtulon tulisi perustua siihen palkkaan, joka maksettaisiin samasta työstä palkatulle ulkopuoliselle työntekijälle. YEL-vakuutettuja ovat kaikki toiminimiyrittäjät sekä kommandiitti- ja avoimen yhtiön vastuunalaiset yhtiömiehet sekä ne osakeyhtiössä johtavassa asemassa olevat, jotka omistavat itse yli 30 % tai perheen kanssa yli 50 % yrityksestä.

Vuoden 2011 YEL-uudistus kasvatti YEL-yrittäjien määrää laskemalla osakeyhtiöomistajien omistusosuusrajoja. Vuoden 2023 uudistuksessa työtulon määrittelyä täsmennettiin muun muassa toimialakohtaisia vertailutietoja hyödyntämällä, mikä on johtanut monien YEL-yrittäjien vakuutusmaksujen kasvuun. Tutkimuksessa tarkastellaan vuoden 2011 uudistusta ja sen vaikutuksia.

Avainsanat

Yhteyshenkilöt

Tuomas MatikkaTutkimusjohtajaVATT, Verotutkimuksen huippuyksikkö FIT

Puh:+358 29 551 9461tuomas.matikka@vatt.fiLiitteet

Linkit

Valtion taloudellinen tutkimuskeskus (VATT) on taloustieteellisen tutkimuksen asiantuntijayksikkö. Teemme tieteellisesti korkeatasoista tutkimusta edistääksemme tietoon pohjautuvaa talouspolitiikkaa. Tutustu työhömme tarkemmin: https://vatt.fi

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Valtion taloudellinen tutkimuskeskus VATT

VATT: Kehysriihen veropäätösten hyötyjä valuu lähinnä palveluja jo käyttäville26.6.2026 07:09:00 EEST | Tiedote

Hallitus valmistelee pieniä lisäyksiä kotitalousvähennykseen ja työmatkavähennykseen sekä työnantajan tarjoamaan liikunta- ja kulttuurietuun. VATT arvioi lausunnossaan, että hyötyjinä ovat lähinnä keski- ja suurituloiset. Näistä toimista sovittiin jo kevään kehysriihessä ja nyt on edetty käytännön toteuttamisvaiheeseen.

VATT Datahuone: Opiskelijat suosivat yhä yksinasumista asumistukileikkauksista huolimatta4.6.2026 06:40:00 EEST | Tiedote

Elokuussa 2025 voimaan tullut uudistus vähensi useimpien yksinasuvien opiskelijoiden asumistukea. Hallituksen tavoitteena oli saavuttaa valtiontalouden säästöjä asumistukimenoja leikkaamalla, ja uudistuksen katsottiin kannustavan opiskelijoita vähentämään asumismenojaan yhteisasumiseen siirtymällä. Yhteisasunnossa asuvien opiskelijoiden osuus ei kuitenkaan ole merkittävästi kasvanut uudistuksen jälkeen.

Miten eri tuloryhmät reagoisivat ansiotuloveron kiristykseen? Tutkijat kertovat28.5.2026 07:16:00 EEST | Tiedote

Suomen julkisen talouden sopeutustarve on suuri, ja ansiotuloverotuksen maltillinen kiristäminen on laajan veropohjansa vuoksi yksi mahdollinen keino lisätä valtion tuloja. Verotutkimuksen huippuyksikön tutkijoiden uusi kirjoitus kertoo valtion ansiotuloveron verotuottopotentiaalin. Se mallintaa, miten tuloveron kiristys kohdistuisi eri tuloryhmiin, ja minkälaisia verotuksen tehokkuutta vähentäviä käyttäytymisvaikutuksia veronkiristyksestä seuraisi eri tuloryhmissä.

Viisi väitettä romutuspalkkiosta – mitä tutkimus kertoo?29.4.2026 07:00:00 EEST | Blogi

Romutuspalkkiota perustellaan usein ilmastohyödyillä: vanhat autot poistuvat liikenteestä ja tilalle hankitaan vähäpäästöisempiä. Mutta onko romutuspalkkio oikeasti tehokas keino vähentää liikenteen päästöjä?

VATT: Julkisen talouden tasapainotukseen tarjolla sekä verojen kiristyksiä että menojen leikkauksia – kohteina veroasteikot, yritystukijärjestelmä ja sote-rahoitusmalli17.4.2026 07:10:00 EEST | Uutinen

Tuloveroasteikon maltillinen kiristäminen ja alennettujen arvonlisäverokantojen nostaminen olisivat vaikuttavia sopeutustoimia. Nykyinen yritystukijärjestelmä ei edistä parhaalla mahdollisella tavalla talouskasvua ja sote-rahoitusmalli ei kannusta tehostamaan toimintaa, arvioidaan VATT:n lausunnossa valtiovarainministeriölle.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme