Jämförelse av pensionsplacerarnas avkastning: Åter ett bra år för finländska pensionsplacerare

20.4.2026 05:00:00 EEST | Eläketurvakeskus (ETK) | Pressmeddelande

Finländska pensionsplacerare klarade sig bra i en internationell jämförelse av placeringsavkastningen år 2025. Bland placerare som omfattas av solvensreglering kom de finländska placerarna i topp, liksom i fjol.

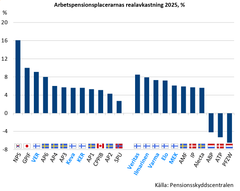

Bäst bland de finländska placerarna klarade sig arbetspensionsbolaget Veritas, vars realavkastning enligt Pensionsskyddscentralens (PSC) avkastningsjämförelse var mer än åtta procent. Ilmarinens realavkastning blev strax under åtta procent. Varma och Elo kom båda upp till mer än sju procents realavkastning.

Även bland pensionsplacerare som inte omfattas av solvensreglering fick de finländska institutionerna en stark realavkastning. Statens pensionsfond VER fick mer än nio procent i avkastning, och Keva kom nära sex procent.

– Den starka uppgången på Helsingforsbörsen och inflationen som var nästan noll stödde de finländska pensionsplacerarnas realavkastning betydligt, säger specialsakkunnig Antti Mielonen på PSC.

De finländska pensionsplacerarna kom rejält över hela gruppens medeltal. Den sammanlagda realavkastningen för alla pensionsplacerare som tagits med i jämförelsen var 5,2 procent i fjol.

AI-boomen hjälpte de koreanska placerarna till seger

År 2025 accentuerades den stora årliga variationen mellan olika länder och olika placerare i fråga om avkastningen.

Norska pensionsfonden SPU, som är känd för att få god avkastning, uppnådde i fjol endast knappa tre procents realavkastning.

– Den starka USA-betoningen i SPU:s aktieplaceringar gav positiv avkastning, men den här gången pressades avkastningen nedåt av att dollarn försvagades, kommenterar kontaktchef Mika Vidlund.

Den framgångsrikaste pensionsplaceraren i fjol var den sydkoreanska offentliga sektorns pensionsfond NPS. Dess realavkastning var hela 16 procent.

– Den koreanska börsen steg raketartat i fjol. Till exempel Samsungs aktie steg med mer än 100 procent tack vare AI-boomen och den starka efterfrågan på mikrochips, fortsätter Vidlund.

Ränteplaceringar tryckte danska ATP och holländska PFZW

Den svagaste placeringsavkastningen i fjol fick den holländska hälso- och socialvårdssektorns fond PFZW. Dess realavkastning gick sex och en halv procent på minus.

Negativ realavkastning fick också danska ATP.

– Både PFZW och ATP led av att de långa räntorna steg. Gemensamt för dessa pensionsplacerare är att skuldebrev betonas i deras placeringsportfölj. När de långa räntorna stiger, minskar skuldebrevens värde, säger Antti Mielonen.

ATP:s placeringsportfölj med högre risk avkastade bra, nominellt nästa 20 procent, men totalavkastningen som danska Finanstilsynet fastställer blev ändå negativ.

– En stor del av ATP:s tillgångar är bundna till ränteskydd för pensionsansvaren. Räntehöjningen försvagade skyddsportföljens värde och sänkte hela pensionsplacerarens totalavkastning på minus, preciserar Mielonen.

Bästa långsiktiga realavkastning 8 procent

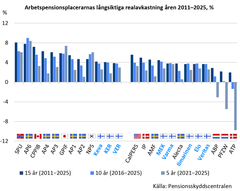

Den årliga variationen i placeringsavkastningen jämnas ut när man studerar dem på lång sikt. I PSC:s jämförelse är pensionsplacerarnas realavkastning efter kostnader under en tioårsperiod (2016–2025) fyra procent i genomsnitt. Under en 15 års period (2011–2025) ökar den genomsnittliga realavkastningen till nästan fem procent.

Den bästa realavkastningen i ett långt tidsperspektiv har norska SPU med 8,1 procent.

Den bästa långsiktiga avkastningen bland de finländska placerarna uppnås av Sjömanspensionskassan MEK, Keva och Kyrkans pensionsfond KER. Sjömanspensionskassans realavkastning under femton år är i genomsnitt 4,5 procent om året. Kevas realavkastning under femton år är 4,2 procent och Kyrkans pensionsfonds 4,1 procent.

Svagast bland placerarna är danska ATP. Dess realavkastning under femton år är 2 procent.

Kevas aktievikt störst i Finland

Vid årsskiftet var lite mer än hälften av de finländska pensionsplaceringarna i aktier. Bland de finländska placerarna hade Keva den största aktievikten, ca 63 procent.

Den största aktievikten i hela jämförelsen hade norska SPU. Av dess tillgångar har mer än 71 procent placerats i aktier.

Liksom i fjol hade de flesta finländska pensionsplacerare ungefär en femtedel av sin allokering i räntepapper. Största räntevikten hade Staten pensionsfond VER, i vars allokering skuldebrevens andel var med än en tredjedel.

Den största räntevikten i jämförelsen hade danska ATP, som hade placerat nästan två tredjedelar av sina tillgångar i räntepapper.

Placeringsavkastningen påverkas också av kostnader

Kostnaderna har en betydande inverkan på placeringsavkastningen på lång sikt. PSC publicerar nu för första gången en separat kostnadsjämförelse över pensionsplacerarnas kostnader i Sverige, Norge, Kanada, Nederländerna och Danmark åren 2020–2024.

– Vårt mål är att utreda hur transparent och med vilken noggrannhet de institutionella pensionsplacerarna i olika länder rapporterar sina placeringskostnader, säger Mika Vidlund.

Enligt Vidlund är kostnadsjämförelsens resultat riktgivande. En högre kostnadsnivå indikerar inte nödvändigtvis svagare effektivitet. Det kan också vara en följd av pensionsplacerarens placeringsstrategi med vilken man eftersträvar ett bättre förhållande mellan risk och avkastning.

– Kostnaderna bestäms i synnerhet av allokeringen av placeringarna, placeringsverksamhetens aktivitet och passivitet och i vilken mån placeringar sköts internt eller av utomstående kapitalförvaltare. Rapporteringspraxis är också olika i olika länder. Därför är kostnaderna inte helt jämförbara, konstaterar Vidlund.

De högsta placeringskostnaderna har kanadensiska CPPIB, i vars placeringar betonas aktier och andra placeringar med högre risk. År 2024 var CPPIB:s kostnader 0,99 procent i genomsnitt.

De lägsta placeringskostnaderna har norska oljefonden SPU, 0,04 procent i genomsnitt. Det är en fond som i hög grad följer aktieindex.

Danska ATP:s kostnader var 0,29 procent och holländska PFZW:s 0,36 procent.

De svenska AP-fondernas sammanlagda placeringskostnader var 0,22 procent i genomsnitt. Enligt Sveriges regering är andelen kapital som förvaltas internt på AP-institutionerna hög internationellt sett, vilket kan bidra till bättre kostnadseffektivitet.

De färskaste uppgifterna om finländska pensionsplacerares kostnader är från år 2024. Enligt Finansinspektionens uppskattning var arbetspensionsförsäkrarnas kostnader för placeringsverksamheten 1,0 procent av bundet kapital.

Antti Mielonen påpekar att kostnaderna bör tolkas främst som jämförelse mellan pensionsanstalterna, inte mellan länderna.

– Till exempel i Nederländerna finns det hundratals pensionsfonder, vilkas kostnader varierar från 0,1 procent till 0,8 procent. I Nederländerna rapporterar pensionsplacerarna också noggrannare om kostnaderna. Där har det under de senaste åren systematiskt satsats på att bättre insyn i kostnaderna, och landet kan ses som en internationell föregångare i fråga om kostnadsrapportering.

Avkastningsjämförelsen omfattar 24 pensionsplacerare

PSC:s avkastningsjämförelse omfattar 24 pensionsplacerare på olika håll i världen. De har indelats i två grupper utifrån sina risktagningsmöjligheter.

Aktörspecifika placeringsregler (buffertfonder):

- Sverige, lagstadgade arbetspensionsfonderna AP1-AP6

- Kanada, lagstadgade arbetspensionsfonden CPPIB

- Norge, Statens pensjonsfond utland SPU

- Japans lagstadgade pensionsfond (GPIF)

- Sydkoreas lagstadgade pensionsfond (NPS)

- Keva

- Statens Pensionsfond (VER)

- Kyrkans pensionsfond (KER)

Aktörer som omfattas av solvensreglering:

- Kalifornien, delstatens personalpensionsfond (CalPERS)

- Nederländerna, offentliga sektorns arbetspensionsfond ABP och hälsovårdens pensionsfond PFZW

- Sverige, tjänstepensionsbolagen Alecta och AMF

- Danmark, ATP-fonden och tjänstepensionsbolaget Industriens Pension (IP)

- Finland, arbetspensionsbolagen (Elo, Ilmarinen, Varma, Veritas) och Sjömanspensionskassan (MEK).

Kostnadsjämförelsen omfattar 12 pensionsplacerare

I kostnadsjämförelsen studerar PSC 12 pensionsplacerare under åren 2020–2024. Utöver placeringsverksamhetens kostnader analyseras skillnader i kostnadsstrukturen och rapporteringspraxisens jämförbarhet.

Kostnaderna studeras i förhållande till bundet kapital. Med bundet kapital avses de genomsnittliga tillgångar som kan placeras under respektive år.

Läs mer

Internationell jämförelse av placeringsavkastning (Etk.fi, på finska)Placeringsverksamheten inom arbetspensionssystemet (Etk.fi)Sijoitustoiminnan kulut ja kulujen raportointi - Työeläketoimijoiden kansainvälinen vertailu (Julkari.fi)

Kontaktchef Mika Vidlund, tfn 029 411 2614, fornamn.efternamn(at)etk.fi

Specialsakkunnig Antti Mielonen,tfn 029 411 2472, fornamn.efternamn(at)etk.fi

Nyckelord

Bilder

Dokument

Andra språk

Följ Eläketurvakeskus (ETK)

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från Eläketurvakeskus (ETK)

Långsiktiga kalkyler: Utsikterna för finansieringen av arbetspensionerna bättre än tidigare – aktieavkastningens betydelse ökar15.6.2026 07:00:00 EEST | Pressmeddelande

Finansieringen av arbetspensionerna ser starkare ut efter pensionsreformen. Samtidigt ökar osäkerheten kring arbetspensionsavgiftens framtida nivå, uppskattar Pensionsskyddscentralen (PSC) i sin nya långsiktiga kalkyl.

PTS-laskelmat: Työeläkkeiden rahoitusnäkymät aiempaa paremmat – osaketuottojen merkitys eläkkeiden rahoitukselle kasvaa15.6.2026 07:00:00 EEST | Tiedote

Työeläkkeiden rahoitus näyttää eläkeuudistuksen jälkeen aiempaa vahvemmalta. Samalla epävarmuus tulevasta työeläkemaksun tasosta lisääntyy, arvioi Eläketurvakeskus (ETK) uudessa pitkän aikavälin laskelmassaan.

Pensionsbarometern: Majoriteten av finländarna skulle inte skära i pensionerna – hälften litar på pensionssystemet2.6.2026 07:00:00 EEST | Pressmeddelande

Två tredjedelar av finländarna förhåller sig negativt till nedskärningar i de nuvarande eller framtida pensionerna som ett sätt att stärka finansieringen av pensionerna. Hälften av dem som svarade på Pensionsskyddscentralens (PSC) nya Pensionsbarometer litar på pensionssystemet.

Eläkebarometri: Enemmistö suomalaisista ei leikkaisi eläkkeitä – eläkejärjestelmään luottaa puolet2.6.2026 07:00:00 EEST | Tiedote

Kaksi kolmasosaa suomalaisista suhtautuu kielteisesti nykyisten tai tulevien eläkkeiden leikkaamiseen, jos eläkkeiden rahoitusta pitäisi vahvistaa. Eläketurvakeskuksen (ETK) uuden Eläkebarometrin vastaajista puolet luottaa eläkejärjestelmään.

Plattformsarbetarnas inkomster och ställning på arbetsmarknaden varierar mera än den övriga befolkningens19.5.2026 08:00:00 EEST | Pressmeddelande

I Finland har plattformsarbetarna i genomsnitt en lägre årsinkomst än de som inte arbetar via plattformer, visar en ny undersökning. Plattformsarbetarnas inkomster och inkomstkällor varierar också mera än den övriga befolkningens. De rör sig oftare mellan anställningar, egenföretagande, studier och arbetslöshet.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum