Mitä nuorempi suomalainen, sen varmemmin kassalla heiluu kännykkä kortin sijaan

30.6.2026 06:00:00 EEST | Finanssiala ry | Tiedote

- Suomalaiset maksavat ostoksiaan kortilla ja kännykällä. Mitä nuorempi kuluttaja, sen todennäköisemmin lähimaksu tehdään kännykällä. Iäkkäämmät ikäryhmät suosivat lähimaksussa maksukortin vilautusta.

- Suomalaiset ovat varautuneet maksamisen poikkeusoloihin hyvin: suurimmalla osalla on hallussaan useampi kuin yksi maksukortti ja mukana kulkee aina käteistä hätävaraksi. Käteistä pidetään myös kotivarana. Enemmistö suomalaisista käyttää myös MobilePayta tai Siirtoa.

- FA:n Norstatilla teettämä kysely tehtiin 1.–10.4.2026 välisenä aikana. Tutkimukseen hyväksyttiin 2563 iältään 15–79-vuotiasta vastaajaa. Lisäksi haastateltiin 155 iältään 12–14-vuotiasta lasta.

- Tutkimus on luettavissa kokonaisuudessaan tämän tiedotteen liitteenä.

Lähimaksaminen ja älypuhelimen käyttö lähimaksujen kuittaamiseen ovat lyöneet itsensä laajasti läpi suomalaisten parissa, kertoo Finanssiala ry:n (FA) teettämä Maksutavat-tutkimus. Hiljattain julkaistun tutkimuksen mukaan 92 prosenttia suomalaisista käyttää lähimaksua vähintään viikoittain.

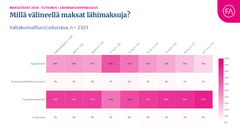

Lähimaksuihin käytetyistä maksuvälineistä perinteiset fyysiset maksukortit ovat pitäneet edelleen pintansa, mutta 38 prosenttia kaikista vastaajista ilmoitti hoitavansa lähimaksut älypuhelimella. Huomiota herättää se, että älypuhelimen käyttö lähimaksamiseen on sitä yleisempää, mitä nuoremmista vastaajista on kyse. Muita maksuvälineitä, kuten älykelloja ja -sormuksia, lähimaksuihin käyttävien osuus on toistaiseksi vaatimaton.

Älypuhelimen käyttö lähimaksamiseen on kaikkein yleisintä 15–24-vuotiaiden keskuudessa, joista peräti 68 prosenttia ilmoitti älypuhelimen lähimaksuvälineeksi. Seuraavaksi yleisintä älypuhelimen käyttö lähimaksamiseen on 25–34-vuotiailla, joista 53 prosenttia kuittaa lähimaksut älypuhelimella. Huomattavan yleistä älypuhelimen käyttö maksamiseen on myös 35–44-vuotiailla: 39 prosenttia vastaajista.

”Minkä nuorena oppii, sen vanhana taitaa”

”Minkä nuorena oppii, sen vanhana tunnetusti taitaa. Älypuhelimella maksamisen yleisyys nimenomaan nuorten vastaajien keskuudessa kertoo selvää kieltä siitä, mihin suuntaan maksamisen kehitys on kulkemassa. Fyysisten maksukorttien syöttäminen maksupäätteisiin ja PIN-tunnusten käyttö alkaa vähitellen muuttua katoavaksi kansanperinteeksi”, toteaa FA:n johtava asiantuntija Kirsi Klepp.

“On huomionarvoista, että 15–34-vuotiaiden keskuudessa älypuhelin lähimaksutapana on fyysistä korttia suositumpi. Muut välineet, kuten älykellot ja -sormukset, ovat vielä marginaalisia, mutta suositumpia kuin muissa ikäryhmissä ja saavat aikaisempaa enemmän mainintoja. Älypuhelimella tehtävien lähimaksujen suosio on kasvanut vahvasti alle 44-vuotiaiden keskuudessa. Varttuneempi väki maksaa myös lähimaksuja älypuhelimella, mutta siirtymä korteilla tehtävistä lähimaksuista älypuhelimiin on sitä verkkaisempaa, mitä vanhemmasta ikäryhmästä on kyse”, Klepp sanoo.

Kehitys todennäköisesti kiihtyy entisestään uusien palveluiden ja tuotteiden myötä.

”Kuluttajat ovat siirtymässä kätevään ja turvalliseen mobiiliin teknologiaan. Vastaavasti maksujen vastaanottopuolella ja myyntitilanteissa hyödynnetään yhä enemmän mobiileja ratkaisuja sirukortteja ja tunnuslukua hyödyntävien maksupäätteiden rinnalla. Käytännössä älypuhelin voi toimittaa maksupäätteen virkaa. Asiakas voi esimerkiksi asioida ja maksaa fyysisessä liikkeessä sovelluksen avulla, skannata ostokset puhelimella ja kuitata maksun suoraan sovelluksessa”, Klepp toteaa.

Kuluttajille mobiilit maksutavat ovat turvallisempia kuin fyysiset maksukortit. Parempi turvallisuus syntyy siitä, että jokaisen lähimaksun yhteydessä kännykällä maksaja todennetaan. Yleensä se tarkoittaa biometristä tunnistetta, kuten kasvojentunnistusta tai sormenjälkitunnistusta. Maksaja voidaan todentaa myös PIN-koodilla. Biometriset tunnistustavat ovat myös turvallisempia kuin PIN-koodi, sillä niiden joutuminen vääriin käsiin ei ole samalla tavoin mahdollista kuin PIN-koodin.

Kleppin mukaan tutkimus vahvistaa näkemystä siitä, että maksamisessa on tarjolla enemmän vaihtoehtoja kuin koskaan aiemmin.

”Olosuhteet ovat selkeästi suosiollisia maksamisen kehitykselle ja kilpailulle. Tilanne hyödyttää kaikkia osapuolia: kuluttajia, joilla on mahdollisuus valita itselleen kätevin maksutapa, kauppiaita, jotka pystyvät vastaanottamaan maksuja monipuolisesti ja yhteiskuntaa, jonka resilienssi kasvaa, kun maksaminen ei ole – kuvaannollisesti eikä kirjaimellisesti – yhden kortin varassa”, Klepp sanoo.

Suomalaiset varautuvat maksamisen häiriöihin käteisellä, sovelluksilla ja useilla korteilla

Maksutavat-tutkimuksen mukaan joka toisella suomalaisella on useampi kuin yksi maksukortti. 95 prosentilla vastaajista on vähintään yksi maksukortti.

Mobiilimaksupalveluista MobilePay on käytössä 63 prosentilla vastaajista, MobilePay ja Siirto 12 prosentilla ja pelkkä Siirto 2 prosentilla vastaajista. Noin joka neljännellä ei ollut käytössään kumpaakaan.

Käteistä suomalaiset pitävät edelleen maksamisen viimekätisenä turvana. Yleisimmin käteistä nostetaan arkista maksamista varten (40 %). Seuraavaksi tärkein syy on varautuminen ”pahaan päivään” (33 %). Käteistä nostetaan usein myös matkailua varten (17 %). Käteinen ei ole enää niinkään ensisijainen maksuväline vaan varavaihtoehto.

Käteistä kantoi mukanaan 76 prosenttia vastaajista. Yli puolet vastaajista kertoi kantavansa mukanaan korkeintaan 50 euron arvosta käteistä. Joka viides piti mukanaan 50–100 euron arvosta käteistä. Käteistä pidettiin myös kotivarana: peräti 88 prosenttia vastaajista kertoi säilyttävänsä kotona käteistä.

”Suomalaiset ovat varautuneet maksamisen häiriöihin erittäin monipuolisesti. Siitä kertoo käteisvarautuminen, mobiilimaksutapojen yleisyys ja useamman kuin yhden maksukortin hankkiminen. Tällainen monipuolinen varautuminen on järkevää. Kansalaiset ovat hoitaneet oman osuutensa hyvin”, Kirsi Klepp sanoo.

Yhteyshenkilöt

Kirsi KleppJohtava asiantuntija

Puh:+358 40 501 8356kirsi.klepp@finanssiala.fiAntti VirolainenVaikuttajaviestinnän asiantuntija

Puh:+358 50 351 3733antti.virolainen@finanssiala.fiKuvat

Liitteet

Lisätietoa julkaisijasta Finanssiala ry

Finanssiala ry

Itämerenkatu 11 - 13

00180 HELSINKI

020 793 4240

http://www.finanssiala.fi

Finanssiala ry (FA) edustaa Suomessa toimivia pankkeja, henki-, työeläke- ja vahinkovakuutusyhtiöitä, rahasto- ja rahoitusyhtiöitä sekä arvopaperivälittäjiä. Rakennamme jäsenillemme toimintaympäristöä, jossa ne voivat liiketoiminnallaan lisätä suomalaista hyvinvointia.

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Finanssiala ry

Finanssivalvonta helpottaa asuntolainan saantia - oikea päätös uinuvalle asuntomarkkinalle30.6.2026 11:03:26 EEST | Tiedote

Finanssivalvonta (Fiva) nostaa asuntolainakaton 95 prosenttiin myös muille kuin ensiasunnon ostajille. Päätös pienentää asunnonvaihtajien omasäästöosuutta ja voi vauhdittaa uinuvaa asuntomarkkinaa. Samalla Fiva päätti pitää pankkien muuttuvan lisäpääomavaatimuksen edelleen nollassa prosentissa. Finanssiala ry (FA) pitää päätöksiä oikeana: makrovakauspolitiikan tulee tukea talouskasvua, kun pankkisektori on vahva ja ylikuumenemisriskit vähäisiä.

Talouden käänne näkyy pankkitiskillä – yritysluottojen kysyntä vahvistunut, investointihalukkuudessa myönteisiä merkkejä22.6.2026 15:00:34 EEST | Tiedote

Yritykset ovat kysyneet kevään ja alkukesän aikana luottoja selvästi viime vuoden vastaavaa aikaa enemmän, kertoo Finanssiala ry:n (FA) tuore Pankkibarometri. Pankinjohtajat odottavat mm. investointiluottojen kysynnässä kasvua, mikä kertoo yritysten halusta kartuttaa aineksia tulevaan kasvuun. Pankinjohtajien mukaan talouden piristyminen näkyy tällä hetkellä selkeimmin yritysrahoituksessa. Kotitalouksien lainanottohalukkuudessa odotetaan maltillisempaa kehitystä. FA kysyy neljännesvuosittain Pankkibarometrin avulla pankinjohtajien käsityksiä ja odotuksia luotonkysynnän ja eri sijoitusmuotojen kehityksestä. Vastaajina on muun muassa pankin- ja konttorinjohtajia, konttorien esihenkilöitä ja luottopäälliköitä. Barometrikysely lähetetään seuraaville pankeille: Nordea, OP Pohjola, Danske Bank, Aktia Pankki, Säästöpankkiryhmä, POP Pankki -ryhmä, Ålandsbanken, Oma Säästöpankki, Hypo, SEB ja S-Pankki.

Rohkaiseva viesti nuorille: Eläkejärjestelmän rahat tosiaankin riittävät15.6.2026 11:52:32 EEST | Tiedote

Eläketurvakeskus julkaisi pitkän aikavälin laskelmansa maanantaina. Noin 70 vuoden päähän ulottuva laskelma kertoo, miten eläkemenot, etuuksien taso ja rahoitus kehittyvät, jos väestöä ja taloutta koskevat oletukset toteutuvat ja lainsäädäntö pysyy muuttumattomana.

Save the Date -kutsu: Median finanssiseminaari 3.-4.9.202615.6.2026 07:30:00 EEST | Kutsu

Arvoisa toimittaja, Finanssiala ry:n (FA) maineikas ja perinteinen median finanssiseminaari järjestetään tänä vuonna 3.- 4.9. Vanajanlinnassa Hämeenlinnassa (Vanajanlinnantie 476, 13330 Harviala). Merkitse ajankohta jo kalenteriisi ja ilmoittaudu mukaan. Tarkemman ohjelman saat lähempänä ajankohtaa.

Talousvaliokunta otti historiallisen kannan – päätöksillä edesautetaan suomalaispankkien kykyä rahoittaa kasvua12.6.2026 13:19:37 EEST | Tiedote

Eduskunnan talousvaliokunta on päätynyt luottolaitosdirektiivin kansallista toimeenpanoa käsitellessään moniin kannanottoihin, jotka laiksi päätyessään edesauttavat suomalaispankkien luototuskykyä. Finanssiala ry pitää talousvaliokunnan mietintöä perusteltuna. Valiokunta käytti hyväksi direktiiviin sisältyvää joustovaraa, jolla voidaan edistää rahoituksen saatavuutta ja sitä kautta koko talouden kilpailukykyä. Talousvaliokunta käsitteli kotimaiseen pankkilainsäädäntöön ehdotettuja muutoksia, jotka perustuvat EU:n päivitettyyn luottolaitosdirektiiviin. Direktiivin muutokset vuorostaan pohjautuvat kansainvälisiin pankkeja koskeviin Basel III-säännöksiin.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme