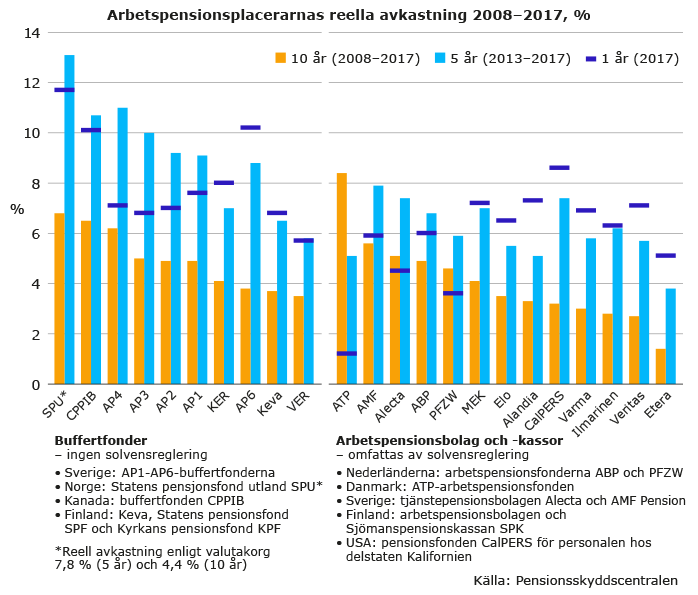

Jämförelse av arbetspensionsplacerare talar om stora variationer i avkastning

Pensionsskyddscentralens (PSC) första jämförelse av placeringsavkastning omfattar 23 arbetspensionsplacerare. Jämförelsen inbegriper de största arbetspensionsanstalterna i Finland och några stora aktörer i Nordeuropa och Nordamerika.

Arbetspensionsplacerarna har indelats i två grupper på basis av sina möjligheter att ta risker: de som är fria från solvensreglering och de som omfattas av sådan. Realavkastningen jämförs på ett, fem och tio års perioder åren 2008–2017.

Svenskarna drog nytta av utvecklingen på sin aktiemarknad

Finländska arbetspensionsbolags placeringsverksamhet styrs av solvenslagstiftning. Den slår fast den tillåtna risknivån för placeringar och därmed också ramvillkoren för avkastningen.

I fjol nådde finländska arbetspensionsbolag till en god realavkastning. Om man studerar en femårsperiod börjar avkastningen dock bli sämre än hos de utländska aktörerna i gruppen.

Under en tioårsperiod (2008–2017) når endast Elo bland arbetspensionsbolagen upp till mer än tre procents realavkastning (3,5 %). Samtidigt fick naturliga jämförelseobjekt, de svenska tjänstepensionsbolagen AMF Pension och Alecta, båda 5,5 procents realavkastning på sina placeringar.

– Det finns ingen betydande skillnad i aktievikt, men svenskarna har en hög grad av inhemska placeringar. Det är möjligt att den goda utvecklingen på sen svenska aktiemarknaden och försvagningen av kronans kurs återspeglas i siffrorna, säger kontaktchef Mika Vidlund på PSC.

Danska ATP bäst på en tioårsperiod

Den största realavkastningen (8,4 %) under tioårsperioden i hela jämförelsen fick danska ATP. Landets största arbetspensionsfond skiljer sig markant från de andra aktörerna i jämförelsen med sin allokering där ränteplaceringar dominerar (74 %).

Portföljen fungerade särskilt väl vid finanskrisen år 2008, men under de senaste åren har avkastningen varit betydligt svagare.

– ATP dök inte vid finanskrisen liksom de övriga aktörerna, som hade en större aktievikt. Å andra sidan hade ATP i fjol den lägsta avkastningen bland hela gruppen i jämförelsen, säger Vidlund.

Norge hade nytta av valutakursen

Den andra gruppen i jämförelsen bildas av buffertfonder, vilkas placeringsverksamhet inte begränsas av solvensreglering. I praktiken är det möjligt att eftersträva högre avkastning med en större och mer riskfylld aktievikt. Aktörerna omfattas dock av begränsningar som är olika för olika institutioner och i olika länder.

Under den tioårsperiod som studerades nåddes mer än sex procents realavkastning av norska Statens pensjonsfond utland (SPU) (6,8 %), Canada Pension Plan Investment Board (CPPIB) (6,5 %) och AP4-buffertfonden, som är en buffertfond för ålderspensionssystemet i Sverige, (6,3 %).

Alla tre eftersträvar avkastning med en stark aktievikt, men nådde ändå inte samma avkastning som ATP, som betonade ränteplaceringar.

Som buffertfonder bland de finländska arbetspensionsplacerarna räknas Keva, Statens pensionsfond (SPF) och Kyrkans pensionsfond (KPF), som sköter pensioner inom den offentliga sektorn.

Fonderna kommer upp till en jämnstark avkastning på tre och en halv procent, men ligger efter den högsta toppen.

– Utländska buffertfonder har en klart större aktievikt än de finländska. Aktier har varit goda placeringsobjekt i synnerhet under de fem senaste åren. Norges toppavkastning förklaras också av att norska kronan försvagats, säger specialsakkunnig Antti Mielonen på PSC.

Arbetspensionsplacerarna har olika verksamhetsmiljöer

Ramvillkoren i avkastningsjämförelsen

- Jämförelseperiodens utgångsår och längd påverkar resultatet

- Den årliga variationen i avkastning är stor

- Också medelavkastningen på längre sikt beror på den valda tidpunkten - Valutaområde och svängningar i valutakursen medför skillnader i resultaten

- Avkastningen uppges i den nationella valutan, dvs. den valuta som pensionerna utbetalas i

- Realavkastningen ger en mer jämförbar bild i och med att inflationen räknas bort - Solvensreglering och annan reglering som begränsar riskerna ger ramvillkoren för placeringsverksamheten

Allt detta påverkar slutresultatet i jämförelsen

Läs mer:

Eläkevarojen sijoitustuotot (Etk.fi): lisätietoa, excel-taulukot ja infografiikkasovellus, jolla voi vertailla tuottoja (på finska än så länge)

Placeringsverksamheten inom arbetspensionssystemet (Etk.fi)

Närmare:

Kontaktchef Mika Vidlund, PSC, tfn 029 411 2614, mika.vidlund(at)etk.fi

Specialsakkunnig Antti Mielonen, PSC, tfn 029 411 2472, antti.mielonen(at)etk.fi

Nyckelord

Bilder

Om

{kind=link}

{kind=link}

Eläketurvakeskus (ETK) on lakisääteinen työeläketurvan kehittäjä, asiantuntija ja yhteisten palvelujen tuottaja.

Följ Eläketurvakeskus (ETK)

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från Eläketurvakeskus (ETK)

Podcasten Eläkekomitea: Unga vill ha kortare arbetsdagar och en välfärdsstat – realism?10.4.2024 08:25:00 EEST | Tiedote

Hur förhåller sig den mytiska ungdomen och de sportiga pensionärerna till arbetslivet? Vem borde arbeta längre? Är den hotande arbetskraftsbristen ett hot eller en möjlighet för ungdomarna? Det diskuteras av direktör Mika Maliranta från forskningsinstitutet Labore, ungdomsforskaren Susanna Ågren från Tammerfors universitet och specialforskare Ilari Ilmakunnas från Pensionsskyddscentralen.

Eläkekomitea: Nuoret haluavat lyhyemmät työpäivät ja hyvinvointivaltion – realismia?10.4.2024 08:25:00 EEST | Tiedote

Miten myyttinen nuoriso ja sporttiset eläkeläiset suhtautuvat työelämään? Kenen työuria pitäisi pidentää? Onko Suomea uhkaava työvoimapula uhka vai mahdollisuus nuorille? Aiheesta keskustelemassa tutkimuslaitos Laboren johtaja Mika Maliranta, Tampereen yliopiston nuorisotutkija Susanna Ågren ja Eläketurvakeskuksen erikoistutkija Ilari Ilmakunnas.

Medelpensionen steg till nästan 2 000 euro27.3.2024 09:00:00 EET | Tiedote

Finländarnas medelpension utvecklades positivt år 2023. Samtidigt ökade de totala pensionsutgifterna – pensioner betalades för nära 38 miljarder euro. I fjol fanns det 1,6 miljoner pensionstagare i Finland.

Keskieläke nousi lähes 2 000 euroon27.3.2024 09:00:00 EET | Tiedote

Suomalaisten keskieläke kehittyi vuonna 2023 myönteisesti. Samalla kokonaiseläkemenot kasvoivat – eläkkeitä maksettiin lähes 38 miljardia euroa. Maassa oli viime vuonna 1,6 miljoonaa eläkkeensaajaa.

Podcasten Eläkekomitea: Hur ska miljardanpassningen av pensionerna göras?20.3.2024 08:25:00 EET | Tiedote

Förhandlingarna om pensionsreformen är i gång. Vad beslutar man om och vem bär riskerna? Det diskuteras av direktör Mikko Kuusela från Finanssiala ry, forskningsdirektör Tuulia Hakola-Uusitalo från Statens ekonomiska forskningscentral och vd Mikko Kautto från Pensionsskyddscentralen. Konferencier är ekonomijournalisten Alma Onali.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum