Korkosijoittamisen suosio kasvanut

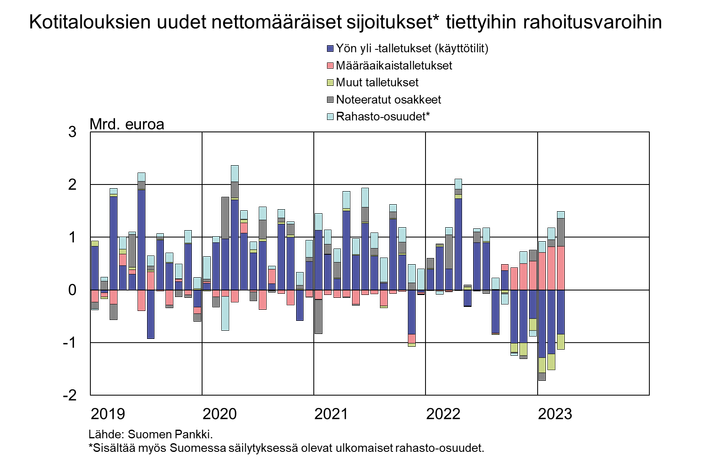

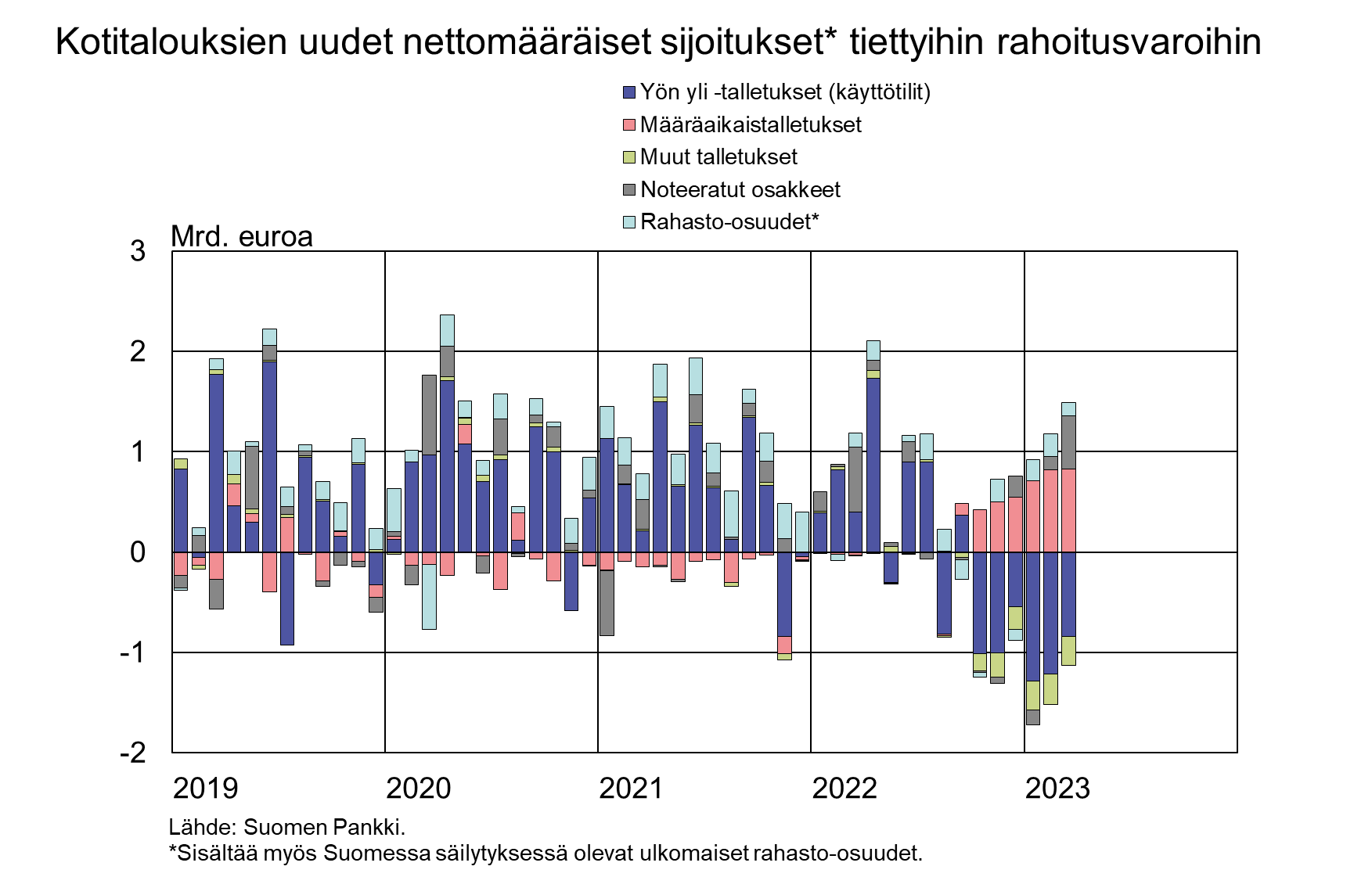

Korkojen nousun myötä suomalaisten kotitalouksien määräaikaistalletusten suosio on kasvanut. Vuoden 2023 ensimmäisen neljänneksen aikana kotitaloudet tekivät uusia määräaikaistalletussopimuksia lähes 3 mrd. euron edestä, kun vuosi sitten vastaavana aikana niitä tehtiin vain 165 milj. euron edestä.

Maaliskuussa 2023 kotitalouksien uusien määräaikaistalletusten keskikorko nousi 2,40 prosenttiin, kun se vuosi sitten vastaavana aikana oli 0,41 %.

Kotitalouksien määräaikaistalletusten kanta (6 mrd. euroa) on kasvanut viime kuukausina nopeasti. Vuoden 2023 ensimmäisen neljänneksen aikana kanta kasvoi 2,4 mrd. euroa. Maaliskuun 2023 lopussa määräaikaistalletusten osuus kotitalouksien koko talletuskannasta (109,9 mrd. euroa) oli 5,5 %. Maaliskuussa kotitalouksien talletusvaroista suurin osa (90 %) oli käyttötileillä (yön yli -talletukset), joiden keskikorko oli 0,39 %.

Lyhyen koron rahastojen suosio on kasvanut

Vuoden 2023 ensimmäisen neljänneksen aikana suomalaiset kotitaloudet tekivät rahastotyypeistä eniten (213 milj. euron edestä) uusia nettomerkintöjä korkorahastoihin[1]. Korkorahastoihin tehdyistä nettomerkinnöistä lyhyen koron rahastoihin[2] kohdistui merkintöjä 211 milj. euron arvosta ja pitkän koron rahastoihin 2 milj. euron arvosta. Uusien sijoitusten lisäksi korkorahastojen arvo kasvoi 143 milj. euroa vuoden 2023 ensimmäisen neljänneksen aikana. Vuoden 2022 aikana kotitaloudet tekivät korkorahastoista selvästi enemmän lunastuksia kuin niihin uusia merkintöjä. Myös korkorahastojen arvo laski vuonna 2022.

Korkorahastot ovat kotitalouksien rahastosijoituksista osakerahastojen jälkeen toiseksi suosituin rahastotyyppi. Maaliskuun 2023 lopussa kotitalouksilla oli sijoituksia suomalaisissa korkorahastoissa 8,2 mrd. euron edestä, josta 1,1 mrd. euroa oli lyhyen koron rahastoissa. Yhteensä kotitalouksilla oli sijoituksia suomalaisissa sijoitusrahastoissa 31,2 mrd. euron edestä ja lisäksi ulkomaisissa rahastoissa 5,5 mrd. euron edestä.

Vuoden 2023 ensimmäisen neljänneksen aikana kotitaloudet sijoittivat myös velkapapereihin 101 milj. euroa lisää. Alhaisten korkojen aikana myös kotitalouksien velkapaperiomistukset vähentyivät merkittävästi. Maaliskuun 2023 lopussa kotitalouksilla oli velkapaperiomistuksia 1,3 mrd. euron edestä.

Lisätietoja:

Markus Aaltonen, puh. 09 183 2395, sähköposti: markus.aaltonen(at)bof.fi,

Antti Hirvonen, puh. 09 183 2121, sähköposti: antti.hirvonen(at)bof.fi.

Tiedotteen pohjana olevat tilastoluvut ja ‑grafiikka ovat luettavissa myös Suomen Pankin verkkosivuilla osoitteessa https://www.suomenpankki.fi/fi/tilastot2/.

Seuraava Säästäminen ja sijoittaminen -tiedote julkaistaan 10.8.2023 klo 10.

[1] Suomeen rekisteröidyt sijoitusrahastot ml. rahamarkkinarahastot.

[2] Ml. rahamarkkinarahastot.

Avainsanat

Kuvat

Linkit

Tietoja julkaisijasta

{kind=link}

Suomen Pankki on Suomen rahaviranomainen ja kansallinen keskuspankki. Samalla se on osa eurojärjestelmää, joka vastaa euroalueen maiden rahapolitiikasta ja muista keskuspankkitehtävistä ja hallinnoi maailman toiseksi suurimman valuutan, euron, käyttöä.

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Suomen Pankki

En inhemsk lösning för omedelbara betalningar skulle öka funktionssäkerheten och konsumenternas valfrihet8.5.2025 11:30:00 EEST | Pressmeddelande

Finländarna måste ha tillgång till förmånliga, mångsidiga och tillförlitliga betalningssätt som fungerar säkert också under exceptionella omständigheter. En lösning för omedelbara betalningar som baserar sig på kontoöverföringar i real tid skulle öka vår förmåga att hantera systemen för betalning och erbjuda konsumenterna ett välkommet alternativ.

Kotimainen pikamaksamisen ratkaisu lisäisi toimintavarmuutta ja kuluttajien valinnanvapautta8.5.2025 11:30:00 EEST | Tiedote

Suomalaisilla tulee olla käytössään edullisia, monipuolisia ja luotettavia maksutapoja, jotka toimivat turvallisesti myös poikkeustilanteissa. Reaaliaikaisiin tilisiirtoihin perustuva pikamaksuratkaisu lisäisi kykyämme hallita maksamisessa käytettyjä järjestelmiä ja tarjoaisi kuluttajille tervetulleen vaihtoehdon.

A Finnish instant payment solution would improve resilience and consumer choice8.5.2025 11:30:00 EEST | Press release

People must have access in Finland to inexpensive, versatile and reliable methods of payment and these must function securely even in exceptional situations. An instant payment solution based on real-time credit transfers would enhance our ability to govern the systems used in making payments and would offer consumers greater choice.

Inlåningen från hushållen ökar8.5.2025 10:00:00 EEST | Pressmeddelande

Vid utgången av mars 2025 var inlåningen från de finländska hushållen (112,1 miljarder euro) 3 miljarder euro större än vid motsvarande tid för ett år sedan. Inlåningen har senast varit större 2022. I juli 2022 var inlåningen den största genom tiderna, dvs. nära 114 miljarder euro. Vid utgången av mars 2025 var 68,4 miljarder euro av inlåningen från hushållen inlåning över natten[1], 14,9 miljarder euro tidsbunden inlåning och 28,8 miljarder euro placeringsdepositioner[2].

Kotitalouksien talletuskanta kasvussa8.5.2025 10:00:00 EEST | Tiedote

Maaliskuun 2025 lopussa suomalaisten kotitalouksien talletuskanta (112,1 mrd. euroa) oli 3 mrd. euroa suurempi kuin vuosi sitten vastaavana aikana. Talletuskanta oli viimeksi suurempi vuonna 2022. Vuoden 2022 heinäkuussa se oli kaikkien aikojen suurin eli lähes 114 mrd. euroa. Maaliskuun 2025 lopussa kotitalouksien talletuksista 68,4 mrd. euroa oli yön yli -talletuksia[1], 14,9 mrd. euroa määräaikaistalletuksia ja 28,8 mrd. euroa sijoitustalletuksia[2].

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme