Maksutavat-tutkimus: Mobiilimaksaminen kasvattaa suosiotaan vähitellen – nuorimmat maksavat edelleen kortilla ja käteisellä

3.2.2023 06:30:00 EET | Finanssiala ry | Tiedote

Mobiilimaksun suosio kasvaa hitaasti mutta varmasti. Vuonna 2021 vain prosentti vastaajista ilmoitti tavallisimmaksi päivittäistavaraostosten maksutavakseen mobiilimaksun. Maksutavat 2022 -tutkimuksessa näin ilmoitti 7 prosenttia.

”Mobiililaitteiden suosio kasvaa entisestään ja digitaalisuus on tullut jäädäkseen. Korona-aika vauhditti maksamisen digitalisaatiota, sillä moni rohkaistui kokeilemaan mobiilimaksamista”, sanoo Finanssiala ry:n johtava asiantuntija Kirsi Klepp.

Kortit ja kuitit pöytään

Pankkitiliin liitetty debit-kortti on säilyttänyt paikkansa suosituimpana päivittäistavaraostosten maksutapana. Se on päivittäistavaraostosten tavallisin maksutapa 73 prosentilla vastaajista. Kakkosena on luotto- eli credit-kortti, jota yleisimmin käyttää 11 prosenttia vastaajista.

Käteisen käyttö väheni 15–79-vuotiailla entisestään. Vielä edellisessä kyselyssä käteinen oli päivittäisostosten tavallisin maksutapa 9 prosentilla. Nyt määrä on enää 6 prosenttia.

Vastaajista 17 prosenttia ei juuri koskaan nosta käteistä.

”Se, että miltei joka viides kertoo, ettei juuri milloinkaan nosta käteistä kertoo vahvasta luottamuksesta maksujärjestelmien toimivuuteen”, Klepp huomauttaa.

Vastaajista 35 prosenttia ei usko käteisen käytön loppuvan Suomesta koskaan. 4 prosenttia uskoo käteisen käytön loppuvan seuraavan 5 vuoden aikana, 21 prosenttia seuraavan 10 vuoden aikana ja 40 prosenttia seuraavan 20 vuoden aikana.

Yli puolet kyselyyn vastanneista haluaa ostoksistaan sähköisen kuitin. Vuoden 2021 kyselyssä näin vastasi 37 prosenttia ja sitä edellisessä 27 prosenttia.

“Sähköinen kuitti on kätevä, ja sen kiinnostavuus lisääntyy maksamisen sähköistyessä. Sähköiset kuitit eivät täytä lompakkoa eivätkä katoa”, Klepp sanoo.

Verkkokauppa kasvoi selvästi pandemiavuosina. Miltei kaikki vastaajat (94 prosenttia) olivat tehneet verkkokauppaostoksia. Verkkokaupassa korttien suosio ohitti kyselyssä ensi kertaa tilisiirrot maksutapana.

Nuorimmilla vinkuu kortti ja kilisee käteinen

Tutkimuksessa kysyttiin ensimmäistä kertaa myös 12–14-vuotiaiden nuorten maksutottumuksia. Nuorista puolet kertoo maksavansa useimmiten debit-kortilla ja 46 prosenttia käteisellä.

”Kortin lisäämiseksi mobiilimaksusovellukseen tarvitaan pankkitunnuksia. Lisäksi älypuhelimissa käyttäjille on asetettu alaikäraja. Mobiilimaksaminen on mahdollista harvalle 12–14-vuotiaalle”, Klepp avaa.

Lähimaksuraja on sopiva

Vastaajista 97 prosentilla on kortissaan lähimaksuominaisuus ja 95 prosenttia myös käyttää sitä. Luku on samankaltainen myös nuorten keskuudessa: maksukortin omaavista 12–14-vuotiaista 89 prosenttia on käyttänyt lähimaksuominaisuutta.

Nuorimmassa ikäryhmässä (15–17-vuotiaat) lähimaksuista yli puolet (54 prosenttia) tehdään älypuhelimilla. Vanhimmassa ikäryhmässä (65–79-vuotiaat) lähimaksuissa suositaan korttia (88 prosenttia)

Lähimaksulla ei voi maksaa yli 50 euron ostoksia ilman tunnuslukua, ja valtaosa vastaajista, 64 prosenttia, pitää rajaa sopivana.

”Älypuhelimella tehtävissä lähimaksuissa jo pienetkin summat todennetaan esimerkiksi sormenjäljellä tai tunnusluvulla. Lähimaksurajan nostolla ei olisi vaikutusta älypuhelimella tehtäviin lähimaksuihin. Lähimaksurajan nostolla olisi vaikutusta vain muovikortilla tehtäviin lähimaksuihin”, Klepp muistuttaa.

Pankissa asioidaan mobiililaitteella

Verkkopankkia käytetään mieluiten mobiililaitteella tietokoneen sijaan. Näin sanoo 83 prosenttia vastaajista.

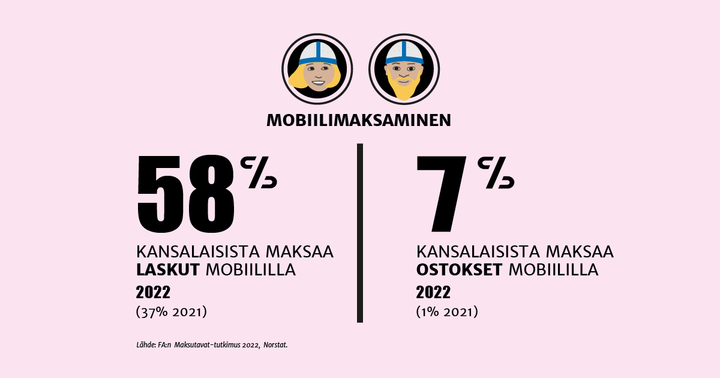

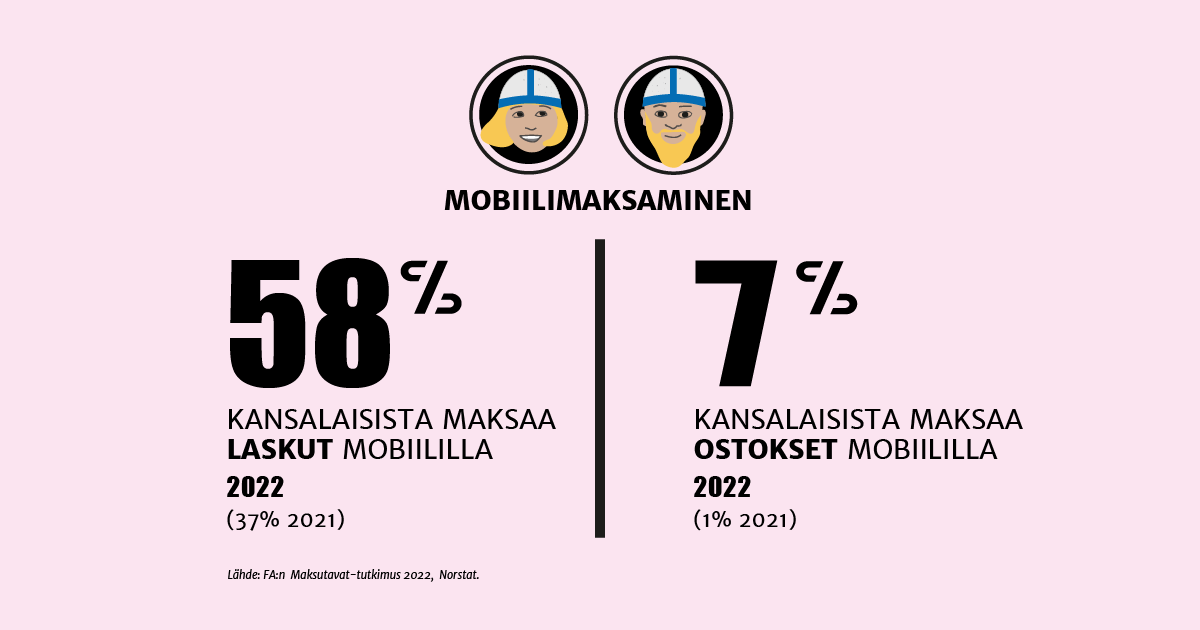

Verkkopankin käyttäjistä 58 prosenttia hoitaa laskun maksun tavallisimmin älypuhelimella. Vuonna 2021 näin sanoi 37 prosenttia vastaajista.

Kyselyssä 73 prosenttia vastaajista maksaa laskuja sähköisinä e-laskuina. E-laskun hyödyntäminen on huimassa nousussa, sillä edellisessä kyselyssä vain joka neljäs vastasi käyttävänsä niitä. Suoramaksuja laskunmaksussa hyödyntää vastaavasti 18 prosenttia vastaajista, edellisvuonna määrä oli 14 prosenttia.

”Valmiit maksupohjat, kuten e-laskut ja suoramaksut, helpottavat ja nopeuttavat laskujen maksamista”, Klepp sanoo.

Tutkimuksessa haastatelluilta kysyttiin myös toiveista saada pankkipalveluita. Miltei joka viides (17 %) toivoo pelkkiä digitaalisia pankkipalveluita. Kaikki eivät konttoriin halua tulla tai kaipaa henkilökohtaista palvelua.

Tutustu Maksutavat 2022 -tutkimukseen

Kotitalouksien rahankäyttöä on Finanssiala ry:ssä tutkittu jo vuodesta 1979 lähtien 1–2 vuoden välein. Aiemmin tutkimus on ollut osa Säästäminen, luotonkäyttö ja maksutavat -tutkimusta, mutta nyt tutkimuksen maksutapaosuus julkaistaan erillään. Pääasiallisen kohderyhmän muodostavat 15–79-vuotiaat mannersuomalaiset, joita haastateltiin 2513. Tänä vuonna tutkimukseen on haastateltu myös 162 kappaletta 12–14-vuotiasta nuorta. Tutkimuksen on toteuttanut Norstat Oy.

Avainsanat

Yhteyshenkilöt

Kirsi KleppJohtava asiantuntija

Puh:+358 20 793 4264kirsi.klepp@finanssiala.fiJohannes PalmgrenMonimediatoimittaja

Puh:+358 20 793 4229johannes.palmgren@finanssiala.fiKuvat

Tietoja julkaisijasta

{kind=link}

Finanssiala ry (FA) edustaa Suomessa toimivia pankkeja, henki-, työeläke- ja vahinkovakuutusyhtiöitä, rahasto- ja rahoitusyhtiöitä sekä arvopaperivälittäjiä. Rakennamme jäsenillemme toimintaympäristöä, jossa ne voivat liiketoiminnallaan lisätä suomalaista hyvinvointia.

Finanssiala - Uudistuvan alan ääni

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Finanssiala ry

Tekoälyhuuma osoitti heinäkuussa rauhoittumisen merkkejä – osakerahastot vetivät silti uusia sijoituksia11.8.2026 06:30:00 EEST | Tiedote

Suomeen rekisteröityihin sijoitusrahastoihin sijoitettiin heinäkuussa uutta pääomaa yhteensä vajaa 800 miljoonaa euroa. Rahastopääoman määrä kasvoi hieman vähemmän markkinakehityksen vuoksi. Yhteenlaskettu rahastopääoman arvo oli kuukauden lopussa lähes 222 miljardia euroa.

Hallituksen YEL-esitys monimutkaistaa järjestelmää ja heikentää julkista taloutta6.8.2026 11:09:23 EEST | Tiedote

Luonnos hallituksen ehdotukseksi YELin uudistamiseksi on Finanssiala ry:n (FA) mielestä tavoitteiltaan oikeansuuntainen mutta heikentää julkista taloutta. Yrittäjän todellisten ansiotulojen käyttö työtulon laskennassa on askel oikeaan suuntaan, mutta ehdotus monimutkaistaa järjestelmää. On tärkeä muistaa, että YEL ei liity pelkkään vanhuuseläkkeeseen vaan se turvaa yrittäjän toimeentuloa eri elämäntilanteissa.

Finanssialan Ahosniemi: EU-komissiokin tunnistaa vahvojen ja vakavaraisten pankkien roolin talouskasvun tukijana sekä tarpeen järkevöittää sääntelyä17.7.2026 17:22:36 EEST | Tiedote

Finanssiala ry (FA) pitää hyvänä, että EU-komissio tunnistaa pankit oleellisena osana talouskasvun vauhdittamista. EU-komissio on julkaissut 17.7.2026 pankkien kilpailukykyraportin, joka kuvaa pankkisektorin kilpailukyvyn haasteita ja niiden taustatekijöitä. Tarkoitus on luoda kokonaiskuva pankkisektorin kilpailukyvystä ja sääntelyn muutostarpeista.

Suomalaiset satsaavat turvalliseen maksamiseen, kertoo tuore kysely – mutta tulisiko virtuaalisella kirpputorilla tarvita pankkitunnuksia?13.7.2026 07:00:00 EEST | Tiedote

Suomalaiset huolehtivat maksamisen turvallisuudesta yleisesti ottaen hyvin, kertoo tuore valtakunnallisesti edustava kysely. 82 prosenttia välttää pankkitunnuksilla kirjautumista linkkien kautta ja pitää tunnukset sekä salasanat omana tietonaan. Joidenkin turvakeinojen kohdalla luku voisi silti olla korkeampikin. Esimerkiksi vain 48 prosenttia kertoo, ettei siirry verkkopankkiin tai muihin palveluihin hakukoneen kautta. Pankkitunnuksia ei kannata käyttää yleisavaimena kaikkiin palveluihin. Ne olisi hyvä varata pankkiasiointiin ja käyttää muussa tunnistautumisessa muita vaihtoehtoja, kuten mobiilivarmennetta. FA:n Norstatil Oy:lta tilaama kysely tehtiin 1.–10.4.2026 välisenä aikana. Tutkimukseen hyväksyttiin 2563 iältään 15–79-vuotiasta vastaajaa. Lisäksi haastateltiin 155 iältään 12–14-vuotiasta lasta.

Osakeralli tasaantui, mutta rahastomarkkinan näkymä pysyi myönteisenä – kesäkuussa rahastoihin virtasi lähes 2 miljardia euroa ja pääomat kasvoivat 221 miljardiin9.7.2026 06:00:00 EEST | Tiedote

Suomeen rekisteröityihin sijoitusrahastoihin sijoitettiin kesäkuussa yhteensä 1,9 miljardia euroa uusia pääomia. Samaan aikaan rahastopääomaa kasvatti myös myönteinen markkinakehitys. Yhteenlaskettu rahastopääoman arvo oli kuukauden lopussa 221 miljardia euroa.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme