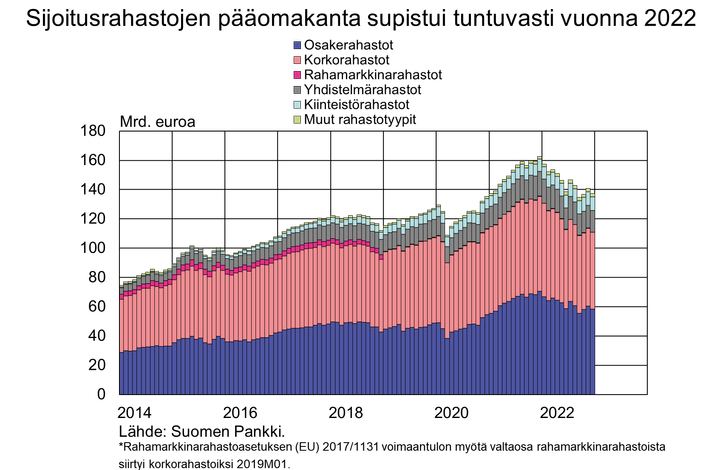

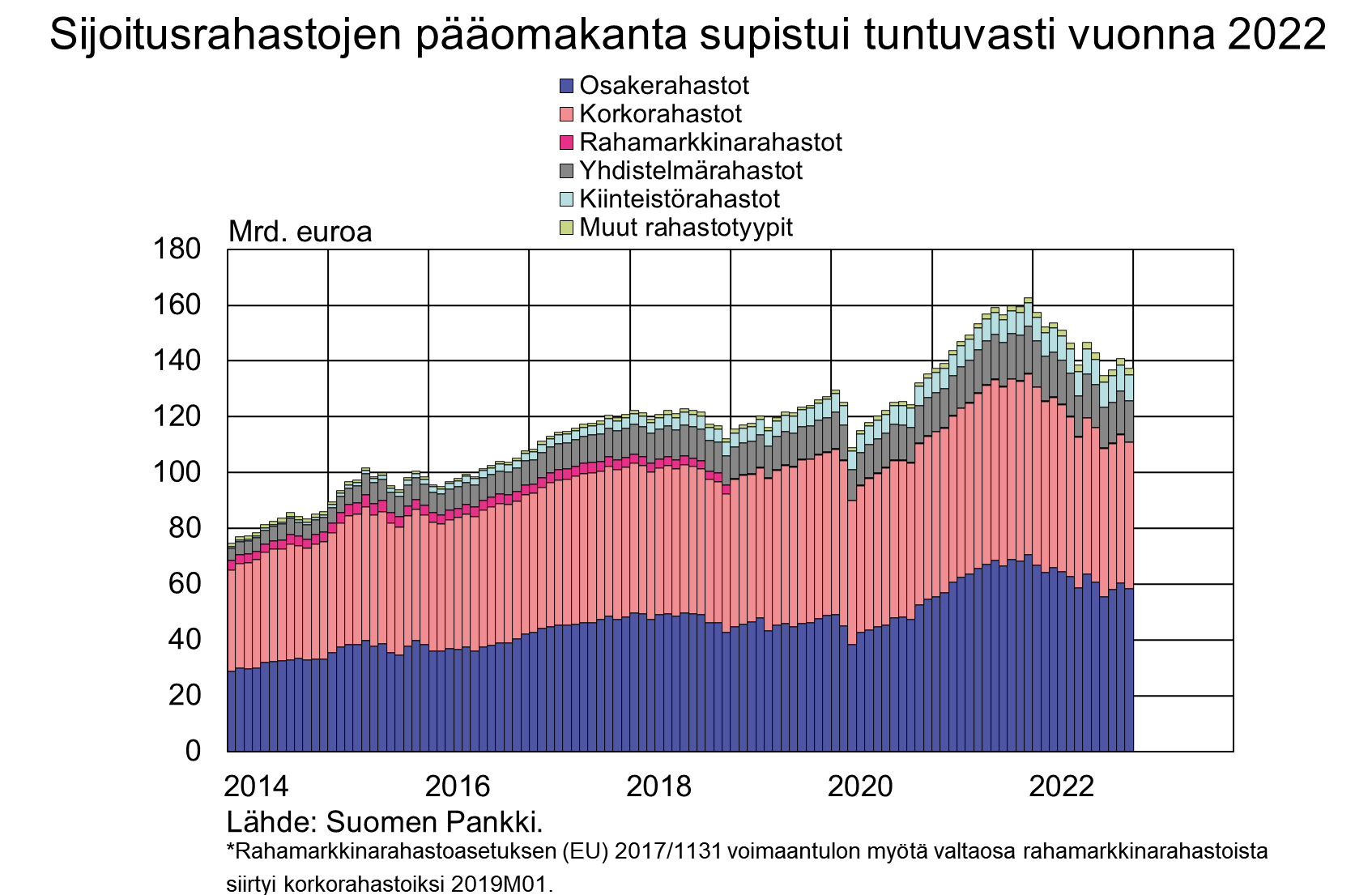

Sijoitusrahastojen pääomakanta supistui tuntuvasti vuonna 2022

Ennätyksellisen kasvuvuoden 2021 jälkeen suomalaisten sijoitusrahastojen[1] rahastopääomakanta supistui tuntuvasti vuonna 2022. Vuoden 2022 lopussa rahastopääomakanta oli 137,5 mrd. euroa, mikä on yli 25 mrd. euroa vähemmän kuin vuosi sitten vastaavana aikana. Rahastopääomakannan supistuminen johtui pääosin sijoitusrahastojen omistuksessa olevien arvopapereiden arvonlaskusta, mutta myös lunastuksia rahastoista tehtiin runsaasti.

Vuoden 2022 aikana rahastopääoman arvo laski 20,2 mrd. euroa, ja lunastuksia[2] rahastoista tehtiin 5 mrd. euron edestä. Suurimpien rahastotyyppien, osake- ja korkorahastojen, pääoma supistui vuoden 2022 aikana lähes saman verran (yli 12 mrd. euroa). Supistumiseen vaikuttivat korkojen nousu ja osakekurssien lasku. Joulukuun 2022 lopussa osakerahastojen rahastopääomakanta oli 58,3 mrd. euroa ja korkorahastojen 52,6 mrd. euroa. Osake- ja korkorahastot kattavat 81 % sijoitusrahastojen koko rahastopääomakannasta. Seuraavaksi suurimmat rahastotyypit ovat yhdistelmä- ja kiinteistörahastot.

Vuoden 2022 aikana selvästi eniten lunastuksia tehtiin korkorahastoista. Vuoden 2022 aikana uusia merkintöjä korkorahastoihin tehtiin 18,5 mrd. euron ja lunastuksia 24,1 mrd. euron edestä eli nettolunastukset korkorahastoista olivat 5,6 mrd. euroa. Osakerahastoista nettolunastuksia tehtiin 1,1 mrd. euron edestä. Vuoden 2022 aikana eniten uusia sijoituksia[3] tehtiin kiinteistörahastoihin, joihin uusia merkintöjä tehtiin 750 milj. euron arvosta enemmän kuin lunastuksia. Vuoden 2022 aikana eniten (1,6 mrd. euron arvosta) lunastuksia suomalaisista sijoitusrahastoista tekivät yritykset. Niistä 65 % oli suomalaisten yritysten tekemiä.

Suurin osa rahastojen sijoituksista kohdistui ulkomaille

Joulukuun 2022 lopussa suomalaisten sijoitusrahastojen 141,9 mrd. euron sijoituksista 32 % kohdistui kotimaahan ja 68 % ulkomaille. Kotimaisista sijoituksista suurin osa (39 %) oli rahastojen keskinäisiä sijoituksia. Sijoituksista 27 % kohdistui suoraan suomalaisten yritysten osakkeisiin.

Suurimmat ulkomaiset sijoitukset kohdistuivat pörssinoteerattuihin osakkeisiin (44 %) ja joukkovelkakirjalainoihin (33 %). Ulkomaisista osakesijoituksista suurin osa (45 %) kohdistui yhdysvaltalaisiin osakkeisiin. Suurin osa (20 %) rahastojen omistamista ulkomaisista joukkovelkakirjalainoista oli ruotsalaisten liikkeeseen laskemia. Kokonaisuudessaan suurimmat ulkomaiset sijoitukset kohdistuivat Yhdysvaltoihin (23,2 mrd. euroa), Luxemburgiin (13,3 mrd. euroa) ja Ruotsiin (11,6 mrd. euroa).

Suomalaiset kotitaloudet sijoitusrahastojen suurin omistaja

Joulukuun 2022 lopussa suomalaiset kotitaloudet omistivat suoraan rahasto-osuuksia suomalaisista sijoitusrahastoista 30,0 mrd. euron edestä, mikä on 13 % vähemmän kuin vuosi sitten vastaavana aikana. Suomalaisten kotitalouksien varoja kanavoituu myös runsaasti kotimaisiin sijoitusrahastoihin vakuutuslaitosten kanssa tehtyjen sijoitussidonnaisten vakuutussopimusten kautta. Suomen Pankin sijoitusrahastotilastoissa nämä näkyvät vakuutuslaitosten sijoituksina.

Lisätietoja antavat

Markus Aaltonen, puh. 09 183 2395, sähköposti: markus.aaltonen(at)bof.fi,

Ville Tolkki, puh. 09 183 2420, sähköposti: ville.tolkki(at)bof.fi.

Tiedotteen pohjana olevat tilastoluvut ja ‑grafiikka ovat luettavissa myös Suomen Pankin verkkosivuilla osoitteessa https://www.suomenpankki.fi/fi/Tilastot/saastaminen-ja-sijoittaminen/.

Seuraava Säästäminen ja sijoittaminen -tiedote julkaistaan 11.5.2023 klo 10.

[1] Sisältää Suomeen rekisteröidyt sijoitusrahastot ja erikoissijoitusrahastot.

[2] Nettomääräiset lunastukset

[3] Nettomääräisesti.

Kuvat

Linkit

Tietoja julkaisijasta

{kind=link}

Suomen Pankki on Suomen rahaviranomainen ja kansallinen keskuspankki. Samalla se on osa eurojärjestelmää, joka vastaa euroalueen maiden rahapolitiikasta ja muista keskuspankkitehtävistä ja hallinnoi maailman toiseksi suurimman valuutan, euron, käyttöä.

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Suomen Pankki

Hushållen har mycket konsumtionskrediter – tillväxttakten har mattats av1.7.2025 10:00:00 EEST | Pressmeddelande

I maj 2025 uppgick det utestående beloppet av konsumtionskrediter som banker med verksamhet i Finland beviljat hushåll till 17,6 miljarder euro och utlåningen minskade med −0,7 % från året innan. Minskningen i det utestående beloppet av konsumtionskrediter är en följd av att utnyttjandet av konto- och kortkrediter och utbetalningarna av konsumtionskrediter utan säkerhet har minskat. Konsumtionskrediter beviljade av banker står för 63 % av hushållens totala utestående konsumtionskrediter. I maj 2025 minskade hushållens utestående kortkrediter[1] (3,6 miljarder euro) med −1,0[2] jämfört med ett år tidigare, då de utestående kortkrediterna vid motsvarande tidpunkt året innan ökade med nästan 6 %. Vid utgången av maj var 19 % av kortkrediterna räntefri betaltidskredit och 81 % äkta kortkrediter, dvs. kortkredit med ränta. I januari–maj 2025 utbetalades från bankerna 9 % mindre sedvanliga konsumtionskrediter utan säkerhet[3] jämfört med motsvarande tidpunkt ett år tidigare. Också det utestå

Kotitalouksilla runsaasti kulutusluottoja –kasvuvauhti hidastunut1.7.2025 10:00:00 EEST | Tiedote

Toukokuussa 2025 Suomessa toimivien pankkien kotitalouksille myöntämien kulutusluottojen kanta oli 17,6 mrd. euroa ja se supistui vuodentakaisesta −0,7 %. Kulutusluottokannan supistumiseen vaikuttavat tili- ja korttiluottojen vähentynyt käyttö ja vähäisemmät vakuudettomien kulutusluottojen nostomäärät. Pankkien myöntämät kulutusluotot kattavat 63 % kotitalouksien kokonaiskulutusluottokannasta. Toukokuussa 2025 kotitalouksien korttiluottokanta[1] (3,6 mrd. euroa) supistui −1,0 %[2] vuodentakaiseen verrattuna, kun vuosi sitten vastaavana aikana korttiluottokanta kasvoi lähes 6 prosentin vauhdilla. Toukokuun lopussa korttiluotoista 19 % oli korotonta maksuaikaluottoa ja 81 % pidennettyjä korttiluottoja eli korollista korttiluottoa. Tavanomaisia vakuudettomia kulutusluottoja[3] nostettiin pankeista tammi-toukokuun 2025 aikana 9 % vähemmän kuin vuosi sitten vastaavana aikana. Myös vakuudettomien kulutusluottojen kanta supistui toukokuussa. Suomessa toimivien pankkien myöntämistä kulutusluot

Households hold significant consumer credit – growth rate has slowed1.7.2025 10:00:00 EEST | Press release

In May 2025, the stock of consumer credit granted to households by banks operating in Finland was EUR 17.6 billion, having contracted −0.7% year-on-year. The contraction of the consumer credit stock reflects the reduced use of overdrafts and card credit as well as lower drawdown volumes of unsecured consumer credit. Consumer credits granted by banks account for 63% of households’ total consumer credit stock. In May 2025, households’ credit card credit stock[1] (EUR 3.6 billion) contracted −1,0%[2] year-on-year, as opposed to a growth rate of almost 6% in the same period a year earlier. At the end of May, 19% of the credit card credit was interest-free convenience credit and 81% was interest-bearing extended card credit. The volume of conventional unsecured consumer credit[3] drawn down from banks in January–May 2025 was 9% lower than in the same period a year earlier. The stock of unsecured consumer credit also contracted in May. Among the different types of consumer credit granted by

Referensränta och dröjsmålsräntor enligt räntelagen för tiden 1.7–31.12.202525.6.2025 14:00:00 EEST | Pressmeddelande

Referensräntan enligt 12 § i räntelagen (633/1982) är 2,5 % för tiden 1.7–31.12.2025. Dröjsmålsräntan för denna period är 9,5 % per år (referensräntan med tillägg för sju procentenheter enligt 4 § i räntelagen). Den dröjsmålsränta som tillämpas i kommersiella avtal är 10,5 % per år (referensräntan med tillägg för åtta procentenheter enligt 4 a § i räntelagen).

Korkolain mukainen viitekorko ja viivästyskorot 1.7.–31.12.202525.6.2025 14:00:00 EEST | Tiedote

Korkolain (633/1982) 12 §:n mukainen viitekorko ajanjaksona 1.7.–31.12.2025 on 2,5 %. Viivästyskorko tänä ajanjaksona on 9,5 % vuodessa (viitekorko lisättynä korkolain 4 §:n mukaisella 7 prosenttiyksikön lisäkorolla). Kaupallisiin sopimuksiin sovellettavaksi tarkoitettu viivästyskorko on 10,5 % vuodessa (viitekorko lisättynä korkolain 4 a §:n mukaisella 8 prosenttiyksikön lisäkorolla).

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme