EVA: Yhteisöveroa kevennettävä kasvun käynnistämiseksi – verohyvitys on tapa kohdentaa alennus uusiin investointeihin

28.2.2024 05:59:00 EET | Elinkeinoelämän valtuuskunta EVA ry | Tiedote

Elinkeinoelämän valtuuskunta EVA esittää yhteisöveron alentamista 15 prosenttiin investointien käynnistämiseksi. EVAn verohyvitysmalli olisi tehokas tapa kohdentaa veronalennus pelkästään uusiin investointeihin.

EVAn johtava veroasiantuntija Emmiliina Kujanpää esittää keskiviikkona julkaistussa analyysissään Kasvun sytykkeet - Kahdeksan veroehdotusta investointien houkuttelemiseksi uudistuksia investointien ja kasvun vauhdittamiseksi Suomeen.

Analyysi toteaa, että Suomea vaivaa kasvun puute, joka ei korjaannu ilman uusien investointien houkuttelemista Suomeen. Ainoa riittävän nopeasti vaikuttava asia, mitä poliitikot voivat asialle tehdä, on verotuksen keventäminen.

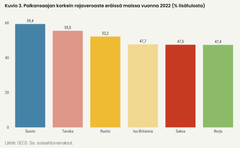

”Suomen yhteisöverokanta pitää alentaa 15 prosenttiin, globaalin minimiveron tasolle. Hyödyllisintä olisi ajoittaa veronalennus vaalikauden loppuun, mutta päättää siitä jo nyt. Ennalta ilmoittaminen antaisi investoijille signaalin sijoittaa Suomeen heti veronalennuksen tultua tietoon”, Emmiliina Kujanpää perustelee.

Suuret teollistuneet maat houkuttelevat vihreän siirtymän investointeja merkittävillä yritystuki- ja verokannustimilla, joista tunnetuin on Yhdysvaltain IRA-paketti. Kujanpää katsoo, että velkaantuva ja pääomakannaltaan köyhempi Suomi ei pysty tukemaan yritysten vihreän siirtymän investointeja suurten maiden tavoin.

Tehokas ja yleistä yhteisöverokannan alentamista julkiselle taloudelle edullisempi keino investointien houkuttelemiseksi on niin sanotun verohyvityksen käyttöön ottaminen siten, että uusien investointien tuotosta maksettava yhteisövero alenisi 15 prosentin tasolle.

Verohyvitysmallissa osa investointikustannuksista, esimerkiksi 15 prosenttia, olisi mahdollista saada hyvitetyksi verotuksessa. Investoiva yritys voisi kuitata 25 prosenttia vuodessa maksamansa yhteisöveron määrästä käyttämätöntä verohyvitystä vastaan investointivuoden ja seuraavan 10 verovuoden ajan. Verohyvitys poikkeaa verovähennyksestä siten, että se pienentää suoraan maksettavan veron määrää eikä verotettavan tulon määrää. Verohyvitysmallin yksityiskohdat olisi suunniteltava perustuslaki ja valtiontukisäännökset huomioon ottaen.

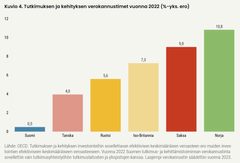

”Viimeaikainen kansainvälinen tutkimus on havainnut yhteisöveron kevennysten ja verokannustimien saavan aikaan positiivisia ja pitkäaikaisia vaikutuksia talouteen”, Kujanpää toteaa.

Yhteisöveron keventämisen ohella Kujanpää esittää analyysissään työn korkeimpien marginaaliverojen alentamista lähemmäksi Suomen kilpailijamaita, jotta Suomi olisi houkutteleva maa asiantuntijoille ja kouluttautumiseen ja ahkeruuteen kannustettaisiin.

Veronalennusten ohella EVA esittää investointien verokannustimia parantamista, yritysjärjestelyiden helpottamista, ulkomaisten osaajien veroesteiden purkamista, parlamentaarista veropolitiikan työryhmää, veroriitojen ratkaisujen vauhdittamista ja verotuksen hallinnollisen taakan keventämistä. Nämä toimenpiteet eivät heikennä merkittävästi julkista taloutta, ja ne kannattaa toteuttaa joka tapauksessa.

LIITE: Verotuksen kahdeksan askelta

Kasvun sytykkeet

1. Työn verotusta pitää keventää alentamalla korkeimpia marginaaliveroasteita 10 prosenttiyksikköä.

2. Suomen yhteisöverokanta pitää alentaa 15 prosenttiin tai vaihtoehtoisesti suunnata veronkevennys uusille investoinneille verohyvityksinä, jolloin investoinnit voi osittain vähentää verotuksessa.

Tee edes nämä

3. Investointien verokannustimia tulee parantaa ja korkovähennysrajoituksia keventää.

4. Suomen on tarjottava ketterä mahdollisuus konsernirakenteen muokkaamiseen ilman verokustannuksia.

5. Ulkomaisten osaajien Suomeen tulemisen veroesteet täytyy purkaa.

6. Suomen tulee perustaa pitkäaikainen parlamentaarinen työryhmä varmistamaan veropolitiikan ennustettavuutta.

7. Veroriitojen ratkaisua on vauhditettava.

8. Verotuksen hallinnollista taakkaa tulee vähentää ja päällekkäisiä ilmoittamisvelvoitteita purkaa.

Avainsanat

Yhteyshenkilöt

Emmiliina KujanpääJohtava veroasiantuntija

Puh:+358 40 768 0621emmiliina.kujanpaa@eva.fiMikko LaaksoViestintäpäällikkö

Puh:+358 50 383 9432mikko.laakso@eva.fiKuvat

Linkit

Elinkeinoelämän valtuuskunta EVA

Elinkeinoelämän valtuuskunta EVA on elinkeinoelämän think tank, jonka tavoitteena on edistää suomalaisen yhteiskunnan pitkän aikavälin menestystä. EVA tuottaa tietoa ja näkemyksiä ajankohtaiseen julkiseen keskusteluun sekä esittää reformeja poliittisille päättäjille.

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Elinkeinoelämän valtuuskunta EVA ry

EVA: Niukasti toimeentulevat pitävät verotusta muita useammin liian ankarana27.3.2026 06:01:00 EET | Tiedote

Suomalaisten enemmistö pitää verotusta kaiken kaikkiaan liian ankarana, mutta kriittisimmin verotuksen tasoon suhtautuvat ne, jotka pärjäävät vain käyttämällä tulojaan harkiten tai joilla on vaikeuksia tulla toimeen, selviää EVAn syksyn 2025 Arvo- ja asennetutkimuksesta.

EVA: Suomen työllisyysongelma uhkaa kehittyä syrjäytymisongelmaksi17.3.2026 06:01:00 EET | Tiedote

Suomen työmarkkinoilla vain 23 prosentilla työttömistä on edellytykset työllistyä nopeasti. Ongelma kasautuu erityisesti nuoriin ja lähiöihin. Samalla myös valkokaulustyöttömyys on kasvussa, käy ilmi EVAn tuoreesta työttömyyttä koskevasta tilastoanalyysistä.

EVA: Etätyö lisää työn sujuvuutta, mutta sillä on kielteisiä vaikutuksia yhteistyöhön10.3.2026 06:01:00 EET | Tiedote

Etätyö koetaan selvästi myönteiseksi työn sujuvuuden, autonomian, keskittymisen ja työn ja muun elämän yhteensovittamisen kannalta, mutta samalla sillä on kielteisiä vaikutuksia työyhteisön yhteishenkeen, sosiaalisiin suhteisiin ja tiimityöhön. Valtaosa suomalaisista työssäkäyvistä voi tehdä ainakin jonkin verran etätöitä, ja 44 prosenttia tekee etätöitä vähintään kerran viikossa, selviää EVAn syksyn 2025 Arvo- ja asennetutkimuksesta.

EVA: Suomalaisten luottamus Yhdysvaltoihin on romahtanut28.2.2026 06:01:00 EET | Tiedote

Suomalaisten käsitys Yhdysvalloista on kääntynyt lyhyessä ajassa selvästi aiempaa kielteisemmäksi. Enemmistö pitää Yhdysvaltoja nyt epävakaana ja arvaamattomana, ja aiempaa useampi näkee maan laajentumishaluisena suurvaltana sekä epäluotettavana kumppanina, selviää EVAn syksyn 2025 Arvo- ja asennetutkimuksesta.

EVA: Venäjän luoma epävarmuus ja riskien välttely jarruttavat suomalaisten mielestä talouskasvua7.2.2026 06:01:00 EET | Tiedote

Suomalaisten mielestä Suomen viime vuosien heikko talouskasvu johtuu ennen kaikkea Venäjän hyökkäyssodan aiheuttamasta epävarmuudesta ja yhteiskunnassa vallitsevasta riskejä välttelevästä ilmapiiristä, selviää EVAn syksyn 2025 Arvo- ja asennetutkimuksesta.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme