Opintolainoja nostettiin tammikuussa vähemmän kuin vuosi sitten

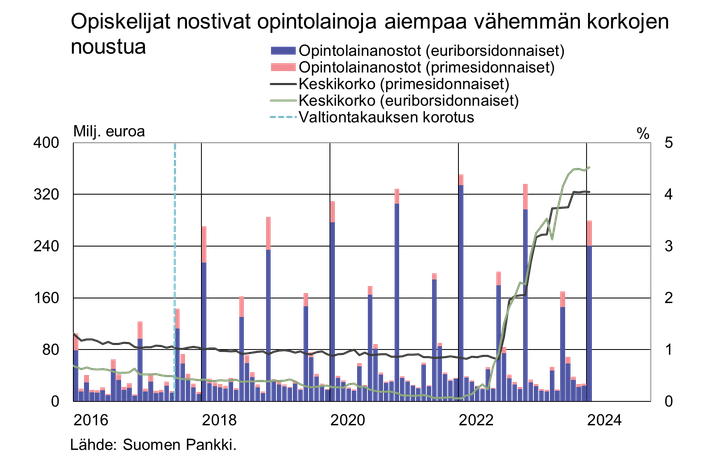

Tammikuussa 20241 opintolainoja nostettiin 279 milj. euron edestä, mikä on 17 % vähemmän kuin vuosi sitten vastaavana aikana. Tammikuussa nostettuja opintolainoja oli vähemmän viimeksi vuonna 2018. Nostettujen opintolainojen keskikorko oli 4,46 %, ja se oli 2,22 prosenttiyksikköä korkeampi kuin vuoden 2023 tammikuussa. Viimeksi opintolainojen uusien nostojen keskikorko oli korkeampi marraskuussa 2008.

Euriborsidonnaisten lainojen osuus oli 86 % kaikista nostetuista opintolainoista, ja niiden keskikorko oli 4,52 %.Pankkien omien viitekorkojen käyttö on yleistynyt opintolainojen uusissa nostoissa. Tammikuussa 2024 primekorkoihin eli pankkien omiin viitekorkoihin sidottuja oli 14 % opintolainojen uusista nostoista, kun vielä vuoden 2022 tammikuussa niiden osuus oli 5 %. Pankkien omiin viitekorkoihin sidotuissa uusissa nostoissa keskikorko oli hieman alempi kuin euriboriin sidotuissa opintolainanostoissa (4,04 %).

Opintolainakannan voimakas kasvu on taittunut. Tammikuun 2024 lopussa opintolainakanta oli 6,2 mrd. euroa ja sen vuosikasvuvauhti 4,0 %. Viimeksi vuosikasvuvauhti oli hitaampi syyskuussa 2011. Kannan kasvu on ollut nopeaa viimeisten vuosien ajan, mutta vuosikasvuvauhti on hidastunut tasaisesti nostomäärien pienenemisen ja Kelan maksamien opintolainahyvitysten myötä2. Opintolainakanta on yli kaksinkertaistunut vuonna 2017 voimaan tulleen opintotukiuudistuksen jälkeen. Opintotukiuudistuksesta seuranneiden suurentuneiden lainaerien lisäksi opintolainakantaa on kasvattanut lainanottajien määrän lisääntyminen3.

Lainat

Suomalaiset kotitaloudet nostivat tammikuussa 2024 uusia asuntolainoja 0,8 mrd. euron edestä, mikä on 40 milj. euroa vähemmän kuin vuosi sitten vastaavaan aikaan. Uusista nostetuista asuntolainoista sijoitusasuntolainoja oli 90 milj. euroa. Uusien asuntolainojen keskikorko laski joulukuusta ja oli 4,36 % tammikuussa. Asuntolainakanta oli tammikuun 2024 lopussa 106,4 mrd. euroa ja asuntolainakannan vuosikasvu -1,5 %. Sijoitusasuntolainoja oli 8,6 mrd. euroa asuntolainakannasta. Suomalaisten kotitalouksien lainoista oli tammikuun lopussa kulutusluottoja 17,8 mrd. euroa ja muita lainoja 17,7 mrd. euroa.

Suomalaiset yritykset nostivat uusia lainoja4 tammikuussa 1,8 mrd. euron edestä, ja niistä asuntoyhteisölainoja oli 490 milj. euroa. Uusien nostettujen yrityslainojen keskikorko nousi joulukuusta ja oli 5,58 %. Suomalaisille yrityksille myönnettyjen lainojen kanta oli tammikuun lopussa 107,1 mrd. euroa, mistä asuntoyhteisöille myönnettyjä lainoja oli 44,0 mrd. euroa.

Talletukset

Suomalaisten kotitalouksien yhteenlaskettu talletuskanta oli tammikuun 2024 lopussa 108,2 mrd. euroa ja talletusten keskikorko 1,25 %. Talletuskannasta oli yön yli ‑talletuksia 68,8 mrd. euroa ja määräaikaistalletuksia 11,6 mrd. euroa. Uusia määräaikaisia talletussopimuksia suomalaiset kotitaloudet solmivat tammikuussa 1 470 milj. euron edestä. Uusien määräaikaistalletusten keskikorko oli tammikuussa 3,40 %.

Lisätietoja antavat

- Usva Topo, puh. 09 183 2056, sähköposti: usva.topo(at)bof.fi,

- Tuomas Nummelin, puh. 09 183 2373, sähköposti: tuomas.nummelin(at)bof.fi.

Seuraava raha- ja pankkitilastotiedote julkaistaan 2.4.2024 klo 10.

Tiedotteen pohjana olevat tilastoluvut ja ‑grafiikka ovat luettavissa myös Suomen Pankin verkkosivuilla osoitteessa https://www.suomenpankki.fi/fi/tilastot2/.

1 Kevätlukukauden lainaerä tuli nostettavaksi tammikuussa.

2 Vuonna 2022 opintolainahyvityksiä maksettiin jo noin 87,8 milj. euroa ja vuosina 2015–2021 yhteensä noin 226,5 milj. euroa.

3 Kelan tilastojen mukaan opintovelallisia oli 525 000 lukuvuonna 2022–2023, kun kolme vuotta aikaisemmin opintovelallisia oli 63 000 vähemmän.

4 Pl. tili- ja korttiluotot.

Avainsanat

Linkit

Suomen Pankki on Suomen rahaviranomainen ja kansallinen keskuspankki. Samalla se on osa eurojärjestelmää, joka vastaa euroalueen maiden rahapolitiikasta ja muista keskuspankkitehtävistä ja hallinnoi maailman toiseksi suurimman valuutan, euron, käyttöä.

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Suomen Pankki

Marja Nykänen utnämnd till medordförande i Finansiella stabilitetsrådets regionala konsultativa grupp för Europa1.7.2025 17:00:00 EEST | Pressmeddelande

Utnämningen stärker Finlands aktiva roll som främjare av global finansiell stabilitet.

Marja Nykänen nimitetty kansainvälisen rahoitusvakausneuvoston Euroopan alueellisen ryhmän toiseksi puheenjohtajaksi1.7.2025 17:00:00 EEST | Tiedote

Nimitys vahvistaa Suomen aktiivista roolia kansainvälisen rahoitusvakauden edistäjänä.

Marja Nykänen appointed as Co-Chair of Financial Stability Board’s Regional Consultative Group for Europe1.7.2025 17:00:00 EEST | Press release

This appointment reinforces Finland’s active role in fostering international financial stability.

Hushållen har mycket konsumtionskrediter – tillväxttakten har mattats av1.7.2025 10:00:00 EEST | Pressmeddelande

I maj 2025 uppgick det utestående beloppet av konsumtionskrediter som banker med verksamhet i Finland beviljat hushåll till 17,6 miljarder euro och utlåningen minskade med −0,7 % från året innan. Minskningen i det utestående beloppet av konsumtionskrediter är en följd av att utnyttjandet av konto- och kortkrediter och utbetalningarna av konsumtionskrediter utan säkerhet har minskat. Konsumtionskrediter beviljade av banker står för 63 % av hushållens totala utestående konsumtionskrediter. I maj 2025 minskade hushållens utestående kortkrediter[1] (3,6 miljarder euro) med −1,0[2] jämfört med ett år tidigare, då de utestående kortkrediterna vid motsvarande tidpunkt året innan ökade med nästan 6 %. Vid utgången av maj var 19 % av kortkrediterna räntefri betaltidskredit och 81 % äkta kortkrediter, dvs. kortkredit med ränta. I januari–maj 2025 utbetalades från bankerna 9 % mindre sedvanliga konsumtionskrediter utan säkerhet[3] jämfört med motsvarande tidpunkt ett år tidigare. Också det utestå

Kotitalouksilla runsaasti kulutusluottoja –kasvuvauhti hidastunut1.7.2025 10:00:00 EEST | Tiedote

Toukokuussa 2025 Suomessa toimivien pankkien kotitalouksille myöntämien kulutusluottojen kanta oli 17,6 mrd. euroa ja se supistui vuodentakaisesta −0,7 %. Kulutusluottokannan supistumiseen vaikuttavat tili- ja korttiluottojen vähentynyt käyttö ja vähäisemmät vakuudettomien kulutusluottojen nostomäärät. Pankkien myöntämät kulutusluotot kattavat 63 % kotitalouksien kokonaiskulutusluottokannasta. Toukokuussa 2025 kotitalouksien korttiluottokanta[1] (3,6 mrd. euroa) supistui −1,0 %[2] vuodentakaiseen verrattuna, kun vuosi sitten vastaavana aikana korttiluottokanta kasvoi lähes 6 prosentin vauhdilla. Toukokuun lopussa korttiluotoista 19 % oli korotonta maksuaikaluottoa ja 81 % pidennettyjä korttiluottoja eli korollista korttiluottoa. Tavanomaisia vakuudettomia kulutusluottoja[3] nostettiin pankeista tammi-toukokuun 2025 aikana 9 % vähemmän kuin vuosi sitten vastaavana aikana. Myös vakuudettomien kulutusluottojen kanta supistui toukokuussa. Suomessa toimivien pankkien myöntämistä kulutusluot

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme