I januari utbetalades mindre studielån än för ett år sedan

28.2.2024 10:00:00 EET | Suomen Pankki | Pressmeddelande

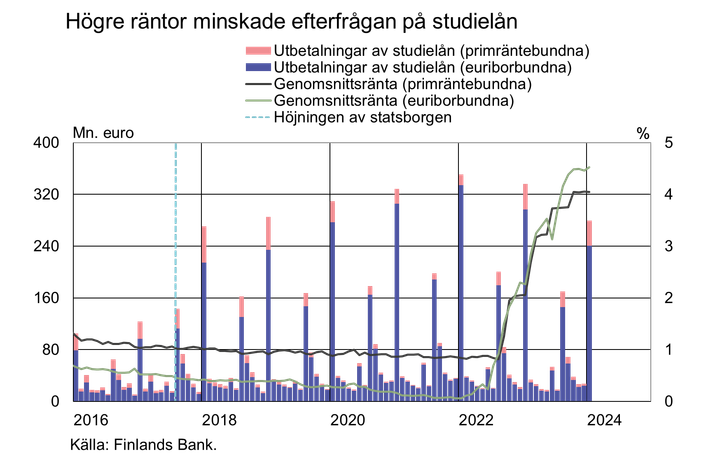

I januari 20241 utbetalades studielån för 279 miljoner euro, vilket är 17 % mindre än vid motsvarande tid för ett år sedan. Utbetalningarna av studielån i januari har senast varit mindre än så 2018. Genomsnittsräntan på utbetalda studielån var 4,46 %, vilket var 2,22 procentenheter högre än i januari 2023. Genomsnittsräntan på nya utbetalningar av studielån har senast varit högre i november 2008.

De Euriborbundna lånens andel var 86 % av samtliga utbetalda studielån och genomsnittsräntan på dem var 4,52 %. Användningen av bankernas egna referensräntor vid nya utbetalningar av studielån har blivit allmännare. I januari 2024 var 14 % av de nya utbetalningarna av studielån bundna till primräntor, dvs. bankernas egna referensräntor, då deras andel ännu i januari 2022 var 5 %. Genomsnittsräntan på nya utbetalningar som bundits till bankernas egna referensräntor var något lägre än på utbetalningar av studielån som bundits till Euribor (4,04 %).

Den kraftiga ökningen av det utestående beloppet av studielån har planat ut. Vid utgången av januari 2024 uppgick det utestående beloppet av studielån till 6,2 miljarder euro och årsökningen var 4,0 %. Årsökningen har senast varit långsammare i september 2011. Det utestående beloppet av studielån har ökat snabbt under de senaste åren, men årsökningen har stadigt mattats av i takt med att utbetalningarna minskat och i och med Folkpensionsanstaltens studielånskompensationer2. Det utestående beloppet av studielån har mer än fördubblats efter studiestödsreformen som trädde i kraft 2017. Utöver de större låneposterna som följde på studiestödsreformen beror ökningen i beloppet av utestående studielån också på att låntagarna har ökat i antal3.

Utlåning

De finländska hushållen lyfte i januari 2024 nya bostadslån för 0,8 miljarder euro, vilket är 40 miljoner euro mindre än vid motsvarande tid för ett år sedan. Av de nya utbetalda bostadslånen stod investeringsbostadslånen för 90 miljoner euro. Genomsnittsräntan på nya bostadslån sjönk från december och var 4,36 % i januari. Det utestående beloppet av bostadslån uppgick vid slutet av januari 2024 till 106,4 miljarder euro och årsökningen var –1,5 %. Investeringsbostadslånens andel av de utestående bostadslånen var 8,6 miljarder euro. Av utlåningen till de finländska hushållen bestod 17,8 miljarder euro av konsumtionskrediter och 17,7 miljarder euro av övriga lån vid utgången av januari.

De finländska företagen lyfte i januari nya lån4 för 1,8 miljarder euro, varav bostadsbolagslånen utgjorde 490 miljoner euro. Genomsnittsräntan på nya utbetalda företagslån steg från december och var 5,58 %. Det utestående beloppet av lån till finländska företag uppgick vid slutet av januari till 107,1 miljarder euro, varav andelen lån till bostadsbolag utgjorde 44,0 miljarder euro.

Inlåning

Inlåningen från hushållen i Finland uppgick totalt till 108,2 miljarder euro vid slutet av januari 2024 och genomsnittsräntan var 1,25 %. I beloppet ingick inlåning över natten för 68,8 miljarder euro och tidsbunden inlåning för 11,6 miljarder euro. De finländska hushållen tecknade i januari nya tidsbundna inlåningsavtal för 1 470 miljoner euro. Genomsnittsräntan på ny tidsbunden inlåning var i januari 3,40 %.

Närmare upplysningar lämnas av

- Usva Topo, telefon 09 183 2056, e-post: usva.topo(at)bof.fi,

- Tuomas Nummelin, telefon 09 183 2373, e-post: tuomas.nummelin(at)bof.fi.

Nästa månadspublicering 2.4.2024 kl. 10.

Statistiksiffror och grafik som utgör underlag för meddelandet kan läsas på https://www.suomenpankki.fi/sv/statistik2/.

1 Den andel av studielånet som är avsedd för vårterminen kunde lyftas i januari.

2 År 2022 betalades studielånskompensationer redan för 87,8 miljoner euro och åren 2015–2021 för sammanlagt ca 226,5 miljoner euro.

3 Enligt Folkpensionsanstaltens statistik var antalet personer med studielån 525 000 läsåret 2022–2023, när antalet studielåntagare tre år tidigare var 63 000 färre.

4 Exkl. konto- och kortkrediter.

Finlands Bank är Finlands monetära myndighet och nationella centralbank. Banken är samtidigt en del av Eurosystemet, som svarar för euroländernas penningpolitik och övriga centralbanksuppgifter och administrerar världens näststörsta valuta, euron.

Följ Suomen Pankki

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från Suomen Pankki

Kutsu medialle: Suomen Pankin tiedotustilaisuus 12.6.2026 Suomen talouden näkymistä4.6.2026 10:51:25 EEST | Kutsu

Piristyykö talouskasvu? Kuinka vakavasti Lähi-idän konflikti hämärtää talouden näkymiä? Onko inflaation nopeutuminen tilapäinen ilmiö? Millä tavalla talouskasvun kiihtyminen vaikuttaisi työvoimaan kysyntään ja työttömyyteen?

Omedelbara betalningar blev vanligare 20254.6.2026 10:00:00 EEST | Pressmeddelande

Sekundsnabba betalningar, dvs. omedelbara betalningar blev vanligare 2025. Sedan januari 2025 har bankerna i euroområdet varit skyldiga att ta emot och sedan oktober 2025 att skicka kundernas omedelbara betalningar. De omedelbara betalningarnas andel av samtliga kontoöverföringar är fortfarande liten, även om omedelbara betalningar görs mer än tidigare.

Pikamaksamisen osuus tilisiirroista kasvoi vuonna 20254.6.2026 10:00:00 EEST | Tiedote

Vain sekunneissa tapahtuvat maksut eli pikamaksut yleistyivät vuonna 2025. Euroalueen pankkien on pitänyt tammikuusta 2025 lähtien vastaanottaa ja lokakuusta lähtien lähettää asiakkaiden pikamaksuja. Pikamaksujen euromääräinen osuus kaikista tilisiirroista on jäänyt vielä pieneksi, vaikka pikamaksuja tehdään aiempaa enemmän.

Instant payments became more common in 20254.6.2026 10:00:00 EEST | Press release

Payments completed in just seconds, i.e. instant payments, became more common in 2025. Since January 2025, euro area banks have been required to receive instant payments, and since October they have also been required to send customers’ instant payments. Although the number of instant payments has increased, their share of the total value of credit transfers remains small.

Fordonslån beviljades sparsamt under det första kvartalet 20263.6.2026 10:00:00 EEST | Pressmeddelande

Framför allt övriga finansinstitut beviljade klart mindre nya fordonslån jämfört med ett år tidigare. Genomsnittsräntan på fordonslån sjönk något från året innan.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum