Asuntoyhteisöjen lainakannan kasvu hidastunut

2.4.2024 10:00:00 EEST | Suomen Pankki | Tiedote

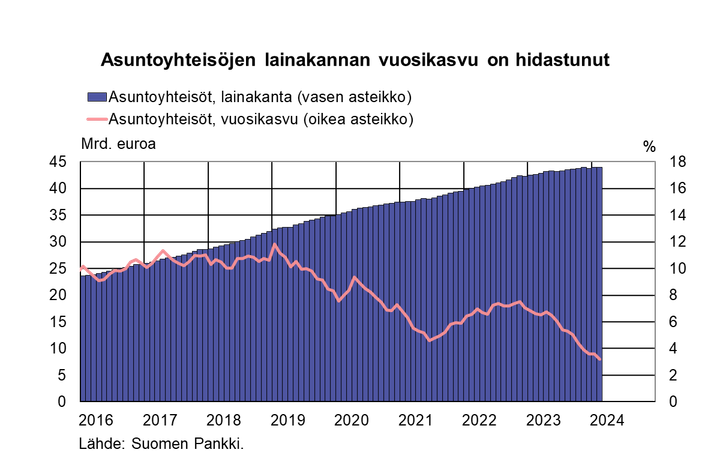

Asuntoyhteisöjen1 lainakanta oli 43,9 mrd. euroa helmikuun 2024 lopussa. Vuoden 2023 lopussa näistä lainoista oli 22,8 mrd. euroa kotitalouksien maksettavana, mikä vastasi 52:ta % kaikista asuntoyhteisölainoista.2 Korkojen nousun ja rakentamisen hidastumisen myötä asuntoyhteisöjen lainakannan kasvuvauhti on hidastunut voimakkaasti. Helmikuun lopussa lainakannan vuosikasvuvauhti oli 3,2 %. Vaikka asuntoyhteisölainakannan kasvu on hidastunut selvästi, se kasvaa nopeammin kuin kotitalouslainakanta (−1,0 %) ja yrityslainakanta3 (0,7 %).

Helmikuussa 2024 asuntoyhteisöt nostivat uusia lainoja4 350 milj. euron edestä, mikä on 11,5 % vähemmän kuin vuosi sitten vastaavana aikana. Korkojen noustua asuntoyhteisöt ovat neuvotelleet ahkerasti lainoja uudelleen. Asuntoyhteisöt neuvottelivat lainoja uudelleen viimeksi kuluneiden kahdentoista kuukauden aikana yhteensä 5,6 mrd. euron edestä. Vastaava luku vuoden takaa oli 4,8 mrd. euroa, joten kasvua uudelleen neuvotteluissa asuntoyhteisölainoissa oli 14,9 % vuoden aikana.

Helmikuussa 2024 uusien nostettujen asuntoyhteisölainojen keskikorko oli 4,73 %. Vaikka uusien lainanostojen korko on laskenut vuoden 2023 lopusta, niin se oli yhä vuodentakaista korkeampi (4 %). Helmikuun 2024 lopussa asuntoyhteisöjen lainakannan keskikorko oli 4,51 %; se oli alempi kuin yritysten (pl. asuntoyhteisöt) (4,97 %) tai kotitalouksien (4,63 %) lainakannan korko. Kotitalouksien asuntolainakannan korko (4,08 %) oli alempi kuin asuntoyhteisöjen lainakannan korko.

Lainat

Suomalaiset kotitaloudet nostivat helmikuussa 2024 uusia asuntolainoja 0,9 mrd. euron edestä, mikä on 60 milj. euroa vähemmän kuin vuosi sitten vastaavaan aikaan. Uusista nostetuista asuntolainoista sijoitusasuntolainoja oli 90 milj. euroa. Uusien asuntolainojen keskikorko nousi tammikuusta ja oli 4,37 % helmikuussa. Asuntolainakanta oli helmikuun 2024 lopussa 106,2 mrd. euroa ja asuntolainakannan vuosikasvu −1,4 %. Sijoitusasuntolainoja oli 8,6 mrd. euroa asuntolainakannasta. Suomalaisten kotitalouksien lainoista oli helmikuun lopussa kulutusluottoja 17,8 mrd. euroa ja muita lainoja 17,7 mrd. euroa.

Suomalaiset yritykset5 nostivat uusia lainoja6 helmikuussa 1,0 mrd. euron edestä. Uusien nostettujen yrityslainojen keskikorko laski tammikuusta ja oli 5,37 %. Suomalaisille yrityksille myönnettyjen lainojen kanta oli helmikuun lopussa 63,3 mrd. euroa.

Talletukset

Suomalaisten kotitalouksien yhteenlaskettu talletuskanta oli helmikuun 2024 lopussa 108,0 mrd. euroa ja talletusten keskikorko 1,29 %. Talletuskannasta oli yön yli ‑talletuksia 67,6 mrd. euroa ja määräaikaistalletuksia 12,4 mrd. euroa. Uusia määräaikaisia talletussopimuksia suomalaiset kotitaloudet solmivat helmikuussa 1 630 milj. euron edestä. Uusien määräaikaistalletusten keskikorko oli helmikuussa 3,45 %.

Lisätietoja antavat

- Ville Tolkki, puh. 09 183 2420, sähköposti: ville.tolkki(at)bof.fi,

- Antti Hirvonen, puh. 09 183 2121, sähköposti: antti.hirvonen(at)bof.fi.

Seuraava raha- ja pankkitilastotied1ote julkaistaan 29.4.2024 klo 10.

[1] Asuntoyhteisöihin luetaan kaikki yhteisömuotoisen asumisen yksiköt, kuten muut julkiset asuntoyhteisöt. Taloyhtiöiden (yksityiset kotimaiset asunto-osakeyhtiöt) lainat kattavat noin 57 % asuntoyhteisöjen lainakannasta. Loppuosa koostuu pääasiassa muiden julkisten asuntoyhteisöjen ja muiden yksityisten kotimaisten asuntoyhteisöjen lainoista. Muut asuntoyhteisöt (kuin asunto-osakeyhtiöt) sisältävät muun muassa yksityisiä vuokra-asuntokonserneja, kiinteistöyhtymiä, julkisia, pääasiassa kunnallisia vuokra-asuntoyhtiöitä ja Asumisen rahoitus- ja kehittämiskeskuksen (ARAn) yleishyödyllisiksi nimeämiä yhteisöjä, kuten asuntovuokraajia. Sektoriluokituksesta vastaa Tilastokeskus.

[2] Tieto taloyhtiölainoista on saatu Tilastokeskuksen 28.3.2024 julkaisemasta Kansantalouden rahoitustilinpidosta

[3] Pl. asuntoyhteisöt.

[4] Pl. tili- ja korttiluotot.

[5] Pl. asuntoyhteisöt

[6] Pl. tili- ja korttiluotot.

Suomen Pankki on Suomen rahaviranomainen ja kansallinen keskuspankki. Samalla se on osa eurojärjestelmää, joka vastaa euroalueen maiden rahapolitiikasta ja muista keskuspankkitehtävistä ja hallinnoi maailman toiseksi suurimman valuutan, euron, käyttöä.

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Suomen Pankki

I juni 2026 lyftes mindre stuglån än året innan28.7.2026 10:00:00 EEST | Pressmeddelande

Under början av 2026 har volymen av lyfta fritidsbostadslån varit något lägre än under motsvarande period föregående år. Den genomsnittliga räntan på nya stuglån var i juni 2026 högre än för ett år sedan. En större andel av de nya stuglånen än tidigare var bundna till tre eller sex månaders Euribor.

Kesäkuussa 2026 mökkilainoja nostettiin vuodentakaista vähemmän28.7.2026 10:00:00 EEST | Tiedote

Alkuvuoden aikana vapaa-ajanasuntolainoja on nostettu hieman vähemmän kuin viime vuonna vastaavana aikana. Uusien mökkilainojen keskikorko oli kesäkuussa korkeampi kuin vuosi sitten. Aiempaa suurempi osa uusista mökkilainoista sidottiin 3 tai 6 kuukauden euriborkorkoon.

Drawdowns of holiday cottage loans declined in June 2026 from last year28.7.2026 10:00:00 EEST | Press release

The volume of loans for holiday homes drawn down in the first half of the year was slightly lower than in the corresponding period last year. The average interest rate on new holiday cottage loans was higher in June than a year earlier. A larger share of new holiday cottage loans than previously was linked to the 3- or 6-month Euribor.

Better now to keep interest rates unchanged24.7.2026 13:10:00 EEST | Blog

You don’t have to be much of a fortune-teller to note that there is continuing uncertainty both in the Finnish summer and in the global economy. On a chilly summer’s day like the one we’ve experienced this week, a Finn can simply stoke a fire in the sauna stove – problem solved. Unfortunately, there is no silver bullet to economic uncertainty. Rather than fanning the flames, we need to keep a cool head.

Utkasten till framtida eurosedlar har offentliggjorts – Ville Tietäväinens förslag har gått vidare23.7.2026 17:56:14 EEST | Nyheter

Ett förslag från Finland har gått vidare i formgivningstävlingen för de framtida eurosedlarna. Ville Tietäväinens sedelserie baserar sig på temat ”Floder och fåglar”. De förslag som gick vidare valdes ut genom en formgivningstävling i hela Europeiska unionen.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme