Minskad tillväxttakt för utlåningen till bostadsbolag

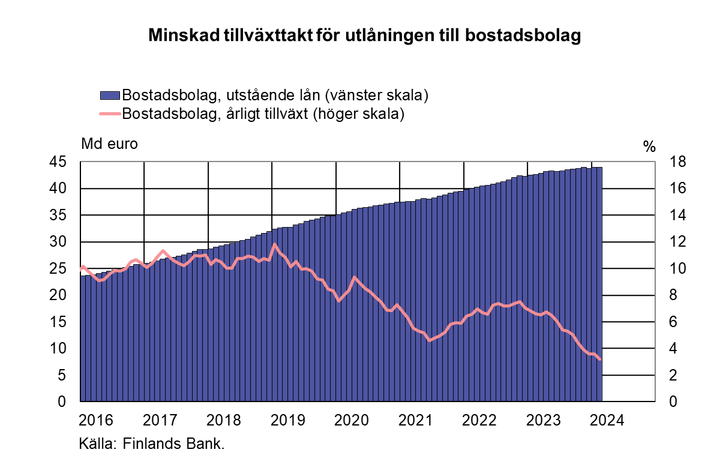

Utlåningen till bostadsbolag1 utgjorde 43,9 miljarder euro vid utgången av februari 2024. Vid utgången av 2023 var 22,8 miljarder euro av dessa lån på hushållens ansvar, vilket motsvarade 52 % av samtliga bostadsbolagslån.2 I och med att räntorna stigit och byggandet mattats av har tillväxttakten för utlåningen till bostadsbolag minskat kraftigt. Vid utgången av februari var den årliga tillväxttakten 3,2 %. Även om tillväxttakten för utlåningen till bostadsbolag har mattats av betydligt, ökar de utestående bostadsbolagslånen snabbare än utlåningen till hushåll (–1,0 %) och företag3 (0,7 %).

I februari 2024 lyfte bostadsbolagen nya lån4 för 350 miljoner euro, vilket är 11,5 % mindre än vid motsvarande tid för ett år sedan. När räntorna stigit har bostadsbolagen flitigt omförhandlat sina lån. Under de senaste tolv månaderna omförhandlade bostadsbolagen lån till ett värde av sammanlagt 5,6 miljarder euro. Motsvarande siffra för ett år sedan var 4,8 miljarder euro, varför ökningen i omförhandlade bostadsbolagslån var 14,9 % under ett år.

Genomsnittsräntan på nya utbetalda bostadsbolagslån var 4,73 % i februari 2024. Även om räntan på nya utbetalningar av lån har sjunkit från slutet av 2023, var den fortfarande högre än ett år tidigare (4 %). Vid utgången av februari 2024 var genomsnittsräntan på utlåningen till bostadsbolag 4,51 %; den var lägre än räntan på utlåningen till företag (exkl. bostadsbolag) (4,97 %) och hushåll (4,63 %). Räntan på hushållens utestående bostadslån (4,08 %) var lägre än räntan på utlåningen till bostadsbolag.

Utlåning

De finländska hushållen lyfte i februari 2024 nya bostadslån för 0,9 miljarder euro, vilket är 60 miljoner euro mindre än vid motsvarande tid för ett år sedan. Av de nya utbetalda bostadslånen stod investeringsbostadslånen för 90 miljoner euro. Genomsnittsräntan på nya bostadslån steg från januari och var 4,37 % i februari. Det utestående beloppet av bostadslån uppgick vid slutet av februari 2024 till 106,2 miljarder euro och årsökningen var –1,4 %. Investeringsbostadslånens andel av de utestående bostadslånen var 8,6 miljarder euro. Av utlåningen till de finländska hushållen bestod 17,8 miljarder euro av konsumtionskrediter och 17,7 miljarder euro av övriga lån vid utgången av februari.

De finländska företagen5 lyfte i februari nya lån6 för 1,0 miljarder euro. Genomsnittsräntan på nya utbetalda företagslån sjönk från januari och var 5,37 %. Det utestående beloppet av lån till finländska företag uppgick vid slutet av februari till 63,3 miljarder euro.

Inlåning

Inlåningen från hushållen i Finland uppgick totalt till 108,0 miljarder euro vid slutet av februari 2024 och genomsnittsräntan var 1,29 %. I beloppet ingick inlåning över natten för 67,6 miljarder euro och tidsbunden inlåning för 12,4 miljarder euro. De finländska hushållen tecknade i februari nya tidsbundna inlåningsavtal för 1 630 miljoner euro. Genomsnittsräntan på ny tidsbunden inlåning var i februari 3,45 %.

Närmare upplysningar lämnas av

- Ville Tolkki, telefon 09 183 2420, e-post: ville.tolkki(at)bof.fi,

- Antti Hirvonen, telefon 09 183 2121, e-post: antti.hirvonen(at)bof.fi.

Nästa månadspublicering 29.4.2024 kl. 10.

[1] Bostadsbolagen, dvs. sektorn bostadssamfund omfattar alla enheter för boende av sammanslutningstyp, såsom övriga offentliga bostadssamfund. Bostadsaktiebolagens (nationella privata bostadsaktiebolag) lån omfattar ca 57 % av bostadssamfundens utestående lån. Återstoden består huvudsakligen av lån till övriga offentliga bostadssamfund och lån till övriga nationella privata bostadssamfund. Övriga bostadssamfund (än bostadsaktiebolag) omfattar bl.a. privata hyresbostadskoncerner, fastighetssammanslutningar, offentliga, huvudsakligen kommunala hyresbostadsbolag och samfund som Finansierings- och utvecklingscentralen för boendet (ARA) utnämnt som allmännyttiga, såsom uthyrare av bostäder. Statistikcentralen ansvarar för sektorindelningen.

[2] Uppgifterna om bostadsaktiebolagslån har erhållits från Statistikcentralens publikation Finansräkenskaper publicerad 28.3.2024.

[3] Exkl. bostadsbolag.

[4] Exkl. konto- och kortkrediter.

[5] Exkl. bostadsbolag.

[6] Exkl. konto- och kortkrediter.

Finlands Bank är Finlands monetära myndighet och nationella centralbank. Banken är samtidigt en del av Eurosystemet, som svarar för euroländernas penningpolitik och övriga centralbanksuppgifter och administrerar världens näststörsta valuta, euron.

Följ Suomen Pankki

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från Suomen Pankki

Marja Nykänen utnämnd till medordförande i Finansiella stabilitetsrådets regionala konsultativa grupp för Europa1.7.2025 17:00:00 EEST | Pressmeddelande

Utnämningen stärker Finlands aktiva roll som främjare av global finansiell stabilitet.

Marja Nykänen nimitetty kansainvälisen rahoitusvakausneuvoston Euroopan alueellisen ryhmän toiseksi puheenjohtajaksi1.7.2025 17:00:00 EEST | Tiedote

Nimitys vahvistaa Suomen aktiivista roolia kansainvälisen rahoitusvakauden edistäjänä.

Marja Nykänen appointed as Co-Chair of Financial Stability Board’s Regional Consultative Group for Europe1.7.2025 17:00:00 EEST | Press release

This appointment reinforces Finland’s active role in fostering international financial stability.

Hushållen har mycket konsumtionskrediter – tillväxttakten har mattats av1.7.2025 10:00:00 EEST | Pressmeddelande

I maj 2025 uppgick det utestående beloppet av konsumtionskrediter som banker med verksamhet i Finland beviljat hushåll till 17,6 miljarder euro och utlåningen minskade med −0,7 % från året innan. Minskningen i det utestående beloppet av konsumtionskrediter är en följd av att utnyttjandet av konto- och kortkrediter och utbetalningarna av konsumtionskrediter utan säkerhet har minskat. Konsumtionskrediter beviljade av banker står för 63 % av hushållens totala utestående konsumtionskrediter. I maj 2025 minskade hushållens utestående kortkrediter[1] (3,6 miljarder euro) med −1,0[2] jämfört med ett år tidigare, då de utestående kortkrediterna vid motsvarande tidpunkt året innan ökade med nästan 6 %. Vid utgången av maj var 19 % av kortkrediterna räntefri betaltidskredit och 81 % äkta kortkrediter, dvs. kortkredit med ränta. I januari–maj 2025 utbetalades från bankerna 9 % mindre sedvanliga konsumtionskrediter utan säkerhet[3] jämfört med motsvarande tidpunkt ett år tidigare. Också det utestå

Kotitalouksilla runsaasti kulutusluottoja –kasvuvauhti hidastunut1.7.2025 10:00:00 EEST | Tiedote

Toukokuussa 2025 Suomessa toimivien pankkien kotitalouksille myöntämien kulutusluottojen kanta oli 17,6 mrd. euroa ja se supistui vuodentakaisesta −0,7 %. Kulutusluottokannan supistumiseen vaikuttavat tili- ja korttiluottojen vähentynyt käyttö ja vähäisemmät vakuudettomien kulutusluottojen nostomäärät. Pankkien myöntämät kulutusluotot kattavat 63 % kotitalouksien kokonaiskulutusluottokannasta. Toukokuussa 2025 kotitalouksien korttiluottokanta[1] (3,6 mrd. euroa) supistui −1,0 %[2] vuodentakaiseen verrattuna, kun vuosi sitten vastaavana aikana korttiluottokanta kasvoi lähes 6 prosentin vauhdilla. Toukokuun lopussa korttiluotoista 19 % oli korotonta maksuaikaluottoa ja 81 % pidennettyjä korttiluottoja eli korollista korttiluottoa. Tavanomaisia vakuudettomia kulutusluottoja[3] nostettiin pankeista tammi-toukokuun 2025 aikana 9 % vähemmän kuin vuosi sitten vastaavana aikana. Myös vakuudettomien kulutusluottojen kanta supistui toukokuussa. Suomessa toimivien pankkien myöntämistä kulutusluot

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum