Hushållens innehav i investeringsfonder ökade under 2024

10.2.2025 10:00:00 EET | Suomen Pankki | Pressmeddelande

År 2024 investerade finländska hushåll 1,6 miljarder euro netto mer i finländska investeringsfonder[1]. Klart mest (1,0 miljarder euro) nya investeringar gjordes i aktiefonder och näst mest (500 miljoner euro) i räntefonder. Av de olika fondtyperna registrerade endast fastighetsfonder ett större belopp i inlösen än i nya investeringar, totalt 240 miljoner euro.

Utöver de nya investeringarna ökade också värdet på de inhemska fondinnehaven under 2024 med över 3 miljarder euro. Vid utgången av 2024 uppgick hushållens investeringar i inhemska investeringsfonder till 38,7 miljarder euro. Dessutom hade hushållen en betydande andel (uppskattningsvis 25,1 miljarder euro[2]) investeringar i inhemska investeringsfonder genom fondanknutna försäkringsavtal.

Under 2024 investerade de finländska hushållen också 1,2 miljarder euro mer i utländska investeringsfonder[3] och värdet på innehaven ökade med 1,0 miljarder euro. Vid utgången av 2024 utgjorde hushållens fondandelsinnehav i utländska investeringsfonder 8,6 miljarder euro, då de vid motsvarande tidpunkt för ett år sedan var 6,5 miljarder euro. Därtill hade hushållen genom fondanknutna försäkringsavtal investeringar (uppskattningsvis 10,5 miljarder euro) i utländska investeringsfonder.

Finländska hushålls innehav i utländska aktier avkastade bättre än innehaven i finländska aktier under 2024

Vid utgången av 2024 uppgick hushållens börsnoterade aktieinnehav[4] till ett värde av 46,5 miljarder euro, vilket är 1 % mer än vid motsvarande tidpunkt för ett år sedan. Merparten (85 %) av hushållens innehav i börsnoterade aktier bestod av aktier i finländska företag. De utländska aktiernas andel av innehaven har emellertid ökat. Vid utgången av 2024 var andelen 15 %, då den vid motsvarande tid för ett år sedan var 13 %. Under 2024 investerade hushållen 1,6 miljarder euro netto[5] mer i börsnoterade aktier.

År 2024 var avkastningsprocenten[6] för hushållens aktieinnehav i finländska företag noll. Under motsvarande tid var avkastningen på utländska företags aktier 18 %. År 2024 erhöll hushållen utdelning från finländska företag till ett värde av 1,9 miljarder euro, men aktiernas värde sjönk nästan lika mycket. Värdet på de utländska aktieinnehaven ökade med 0,9 miljarder euro och hushållen erhöll utdelning från utländska företag till ett värde av 170 miljoner euro.

Räntan på tidsbunden inlåning och placeringsdepositioner har sjunkit

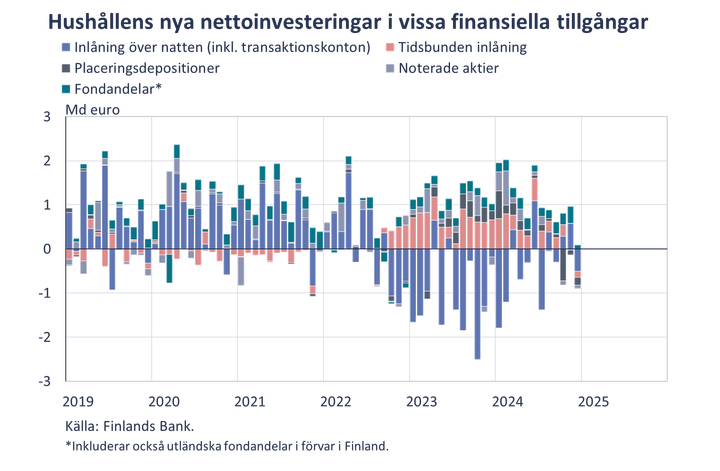

Vid utgången av 2024 utgjorde inlåningen från de finländska hushållen 110,2 miljarder euro och årsökningen var 1,4 %. Under 2024 överförde hushållen tillgångar för 4,9 miljarder euro till inlåningskonton med högre ränta, vilket är klart mindre än året innan, då insättningarna på dessa konton uppgick till 9,3 miljarder euro. Vid utgången av året bestod 61 % av hushållens tillgångar på inlåningskonton av inlåning över natten (inkl. transaktionskonton), 14 % av tidsbunden inlåning och 25 % av placeringsdepositioner[7].

Genomsnittsräntan på inlåningen började sjunka under 2024. I december var genomsnittsräntan på den totala inlåningen 1,23 %. I december 2024 sjönk genomsnittsräntan på tidsbunden inlåning under 3 % och genomsnittsräntan på placeringsdepositioner under 2 %. I december 2024 var den genomsnittliga räntan på ny tidsbunden inlåning från hushållen 2,79 %, då den vid motsvarande tidpunkt för ett år sedan var 3,42 %.

Närmare upplysningar lämnas av

Markus Aaltonen, telefon 09 183 2395, e-post: markus.aaltonen(at)bof.fi,

Ville Tolkki, telefon 09 183 2420, e-post: ville.tolkki(at)bof.fi.

Statistiksiffror och grafik som utgör underlag för meddelandet kan läsas på https://www.suomenpankki.fi/sv/statistik/.

Nästa publiceringstillfälle 8.5.2025 kl. 10.

[1] Inkluderar finskregistrerade investeringsfonder och specialinvesteringsfonder.

2] Vid utgången av september 2024. Uppskattningen har beräknats utgående från Finans Finlands statistik över sparkapitalet i försäkringar och Finlands Banks statistik om försäkringsbolag.

[3] Fondandelar i förvar i Finland.

[4] I förvar i Finland.

[5] Förvärv – avyttringar.

[6] Avkastningen har beräknats utgående från månatliga omvärderingar till följd av prisförändringar på aktier samt erhållna utdelningar.

[7] Placeringsdepositioner är inlåning med uppsägningstid. De har ingen överenskommen löptid (till skillnad från tidsbunden inlåning), men de kan tas ut i kontanter efter en viss uppsägningstid eller mot straffavgift (till skillnad från inlåning över natten). I denna kategori ingår också placeringskonton utan uppsägningstid eller överenskommen löptid men med restriktiva uttagsvillkor.

Länkar

Finlands Bank

Finlands Bank är Finlands monetära myndighet och nationella centralbank. Banken är samtidigt en del av Eurosystemet, som svarar för euroländernas penningpolitik och övriga centralbanksuppgifter och administrerar världens näststörsta valuta, euron.

Andra språk

Följ Suomen Pankki

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från Suomen Pankki

Suomen Pankki ja OP Pohjola käynnistävät yhteistyön digitaalisen euron pilotissa14.7.2026 12:40:00 EEST | Uutinen

Suomen Pankki ja OP Pohjola ovat allekirjoittaneet sopimuksen osallistumisesta eurojärjestelmän digitaalisen euron pilottiin. Sopimus merkitsee uutta askelta digitaalisen euron valmistelutyössä ja vahvistaa suomalaisten toimijoiden osallistumista eurooppalaisen maksamisen tulevaisuuden rakentamiseen.

Bank of Finland and OP Pohjola launch cooperation in digital euro pilot14.7.2026 12:40:00 EEST | News

The Bank of Finland and OP Pohjola have signed an agreement on participation in the Eurosystem’s digital euro pilot. The agreement marks a new step in the preparatory work for a digital euro and strengthens the participation of Finnish actors in building the future of European payments.

Working together against new AI-enhanced cyber threats8.7.2026 12:00:00 EEST | Blog

The frontier artificial intelligence models are changing the nature of cyber threats. At the same time, they are also changing our understanding of where serious disruptions and systemic risks in the financial system may originate.

Referensränta och dröjsmålsräntor enligt räntelagen för tiden 1.7–31.12.202630.6.2026 12:37:38 EEST | Pressmeddelande

Referensräntan enligt 12 § i räntelagen (633/1982) är 2,5 % för tiden 1.7–31.12.2026.

Korkolain mukainen viitekorko ja viivästyskorot 1.7.–31.12.202630.6.2026 12:37:38 EEST | Tiedote

Korkolain (633/1982) 12 §:n mukainen viitekorko ajanjaksona 1.7.–31.12.2026 on 2,5 %.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum