Kysely: Suomalaisten halukkuus ottaa vapaaehtoisia vakuutuksia laskenut

22.9.2025 07:00:00 EEST | Finanssiala ry | Tiedote

- Kyselytutkimuksen mukaan suomalaisilla on aiempaa vähemmän vapaaehtoisia vakuutuksia.

- Suosion lasku koskee kotivakuutusta, vapaaehtoista tapaturmavakuutusta, henkivakuutusta ja vapaaehtoista ajoneuvovakuutusta eli kaskoa. Vapaaehtoisen sairauskuluvakuutuksen suosio on pysynyt kyselytutkimuksen mukaan jotakuinkin ennallaan.

- Asiantuntijan mukaan suosion laskun takana voi olla kiristynyt taloustilanne. Vakuutuksista säästäminen voi kuitenkin käydä kalliiksi, mikäli vahingon sattuessa vakuutusturva ei ole kunnossa.

- Tiedot selviävät Finanssiala ry:n (FA) teettämästä Vakuutustutkimuksesta. Se on kansalaisille tehtävä kyselytutkimus, jolla on tutkittu suomalaisten asennoitumista vakuutuksiin ja vakuutusyhtiöihin säännöllisesti koko 2000-luvun ajan. Edellinen tutkimus on vuodelta 2022.

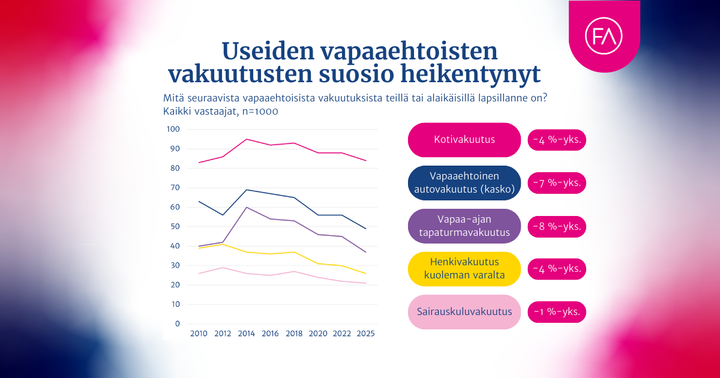

Suomalaisten suosituin vapaaehtoinen vakuutus on edelleen kotivakuutus. Tuoreen kyselytutkimuksen mukaan se on 84 prosentilla suomalaisista. Kolme vuotta sitten kyselytutkimuksessa luku oli 88 prosenttia. Kotivakuutuksen suosiossa on Finanssiala ry:n (FA) Vakuutustutkimuksen mukaan ollut laskeva trendi huippuvuodesta 2014 lähtien. Tuolloin peräti 95 prosentilla vastanneista oli kotivakuutus.

Edellisestä vuoden 2022 mittauskerrasta useiden vapaaehtoisten vakuutusten suosio putosi useammalla prosenttiyksiköllä:

- Kotivakuutus 84 % (88 % vuonna 2022)

- Vapaaehtoinen autovakuutus, kasko 49 % (56 %)

- Vapaa-ajan tapaturmavakuutus 37 % (45 %)

- Henkivakuutus kuoleman varalta 26 % (30 %)

Vapaaehtoinen sairauskuluvakuutus oli kyselyn mukaan 21 prosentilla suomalaista. Vuotta aiemmin näin vastasi 22 prosenttia kyselyyn vastanneista. Tätä tukee myös FA:n vahinkovakuutusyhtiöiltä keräämä sairauskuluvakuutustilasto. Muiden vakuutuslajien suosiosta ei ole saatavilla vastaavaa yhtenäistä yhtiöiden myyntilukuihin perustuvaa tilastoa.

Vakuutustutkimuksessa selvitettiin myös suomalaisten riskitietoisuutta, eli sitä, miten suurina uhkina oman tai perheen hyvinvoinnille erilaiset riskit koettiin. Riskitietoisuudessa ei ollut tapahtunut suuria muutoksia, joten vakuutusten alentunut suosio ei selity koetun riskin muutoksella.

Vapaaehtoisissa vakuutuksissa säästäminen voi käydä pidemmän päälle kalliiksi

Finanssiala ry:n vakuutusasioista vastaavan johtajan Hannu Ijäksen mukaan vapaaehtoisista vakuutuksista säästämistä kannattaa harkita tarkkaan ja miettiä oman riskinsietokykynsä rajoja.

”Jos taloustilanne on tiukka, voi katse kääntyä vakuutusmaksusta karsimiseen. Se voi kuitenkin käydä pidemmän päälle paljon kalliimmaksi, jos vahinko tai tapaturma sattuu ja vakuutukseen pitäisi turvautua. Kannattaa harkita tarkkaan oman riskinsietokyvyn rajoja: kestäisikö oma talous todella sellaisen vahingon, jonka korvaavasta vakuutuksesta harkitsee luopuvansa?” Ijäs sanoo. ”Tiukassa taloustilanteessa voi myös harkita vakuutuksen omavastuun nostoa. Vahingon sattuessa isompi osa maksetaan silloin omasta pussista, mutta vakuutuksen hintaa se laskee selvästi. Tällöin kuitenkin suurissa vahinkotapauksissa selusta on turvattu”, Ijäs vinkkaa.

Esimerkiksi kotivakuutuksen suhteen mahdolliset menetykset vahinkotapauksessa voivat olla rahallisesti suuria. Tulipalon tai vesivahingon kohdalla menetykset ovat helposti kymmeniätuhansia euroja, jopa suurempia. Kerrostaloasunnoissa vesivahinkotapauksessa voi syntyä myös korvausvelvollisuutta muiden asuntojen vahingoista.

”Jos oma talous ei kestä vahinkoa, on vakuutuksesta luopuminen hyvin riskialtista”, Ijäs perustelee. ”Monelle suomalaiselle tärkeän auton kohdalla rahalliset menetykset ovat todennäköisesti kotivakuutuksen suojaamia tulipalo- ja vesivuotovahinkoja pienempiä. Silti voi miettiä, miten tärkeä auto itselle on esimerkiksi töihin kulkemisen kannalta. Jos auto vaurioituu liikenneonnettomuudessa, onko korjaamiseen varaa? Ja jos ei ole, pystyykö elämään ilman autoa? Tällainen ajatuskulku täytyisi käydä jokaisen vakuutuksen kohdalla”, Ijäs sanoo.

Henkivakuutuksen määrällisen suosion laskun lisäksi on olemassa näyttöä siitä, että vaikka henkivakuutus olisikin, riskihenkivakuuttavat suomalaiset itsensä kuoleman varalta liian alhaisilla summilla. Vuoden 2022 keväällä Etla julkisti tutkimuksen henkivakuutusturvan vajeesta Suomessa. Huoltajan kuolemasta aiheutuvan vakuutusturvan vajeeksi Etla laski tuolloin 65 000–70 000 euroa henkilöä kohti.

Nyt tehty vakuutustutkimus toteutettiin Norstat Finland Oy:n Norstatpanel-online-tutkimuspaneelissa. Tutkimuksen tiedonkeruu tapahtui 30.4–12.05. 2025 välisenä aikana. Tutkimukseen vastasi noin tuhat suomalaista.

Avainsanat

Yhteyshenkilöt

Hannu IjäsJohtaja, lainsäädäntö

Puh:+358 20 793 4225hannu.ijas@finanssiala.fiJussi KarhunenMediapäällikkö

Puh:+358 20 793 4297jussi.karhunen@finanssiala.fiKuvat

Linkit

Lisätietoa julkaisijasta Finanssiala ry

Finanssiala ry

Itämerenkatu 11 - 13

00180 HELSINKI

020 793 4240

http://www.finanssiala.fi

Finanssiala ry (FA) edustaa Suomessa toimivia pankkeja, henki-, työeläke- ja vahinkovakuutusyhtiöitä, rahasto- ja rahoitusyhtiöitä sekä arvopaperivälittäjiä. Rakennamme jäsenillemme toimintaympäristöä, jossa ne voivat liiketoiminnallaan lisätä suomalaista hyvinvointia.

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Finanssiala ry

Suomalaiset satsaavat turvalliseen maksamiseen, kertoo tuore kysely – mutta tulisiko virtuaalisella kirpputorilla tarvita pankkitunnuksia?13.7.2026 07:00:00 EEST | Tiedote

Suomalaiset huolehtivat maksamisen turvallisuudesta yleisesti ottaen hyvin, kertoo tuore valtakunnallisesti edustava kysely. 82 prosenttia välttää pankkitunnuksilla kirjautumista linkkien kautta ja pitää tunnukset sekä salasanat omana tietonaan. Joidenkin turvakeinojen kohdalla luku voisi silti olla korkeampikin. Esimerkiksi vain 48 prosenttia kertoo, ettei siirry verkkopankkiin tai muihin palveluihin hakukoneen kautta. Pankkitunnuksia ei kannata käyttää yleisavaimena kaikkiin palveluihin. Ne olisi hyvä varata pankkiasiointiin ja käyttää muussa tunnistautumisessa muita vaihtoehtoja, kuten mobiilivarmennetta. FA:n Norstatil Oy:lta tilaama kysely tehtiin 1.–10.4.2026 välisenä aikana. Tutkimukseen hyväksyttiin 2563 iältään 15–79-vuotiasta vastaajaa. Lisäksi haastateltiin 155 iältään 12–14-vuotiasta lasta.

Osakeralli tasaantui, mutta rahastomarkkinan näkymä pysyi myönteisenä – kesäkuussa rahastoihin virtasi lähes 2 miljardia euroa ja pääomat kasvoivat 221 miljardiin9.7.2026 06:00:00 EEST | Tiedote

Suomeen rekisteröityihin sijoitusrahastoihin sijoitettiin kesäkuussa yhteensä 1,9 miljardia euroa uusia pääomia. Samaan aikaan rahastopääomaa kasvatti myös myönteinen markkinakehitys. Yhteenlaskettu rahastopääoman arvo oli kuukauden lopussa 221 miljardia euroa.

Pankinjohtajien arvio: 40-vuotiset asuntolainat ovat kädenojennus ensiasunnon ostajille ja työuran alkumetreillä oleville2.7.2026 06:00:00 EEST | Tiedote

Pankinjohtajat arvioivat, että 40 vuoden asuntolainoista ovat kiinnostuneita ensi sijassa ensiasunnon ostajat ja työuran alkumetreillä olevat kotitaloudet. Eduskunta ja talousvaliokunta etunenässä ansaitsevat kiitosta ennakkoluulottomasta asuntomarkkinasääntelyn höllennyksestä. Asuntolainan voi nyt saada korkeintaan 40 vuodeksi. Ennen muutosta raja oli 30 vuotta. Ylipäänsä asuntoluottojen pituuteen säädettiin raja vasta vuonna 2023.

Finanssivalvonta helpottaa asuntolainan saantia - oikea päätös uinuvalle asuntomarkkinalle30.6.2026 11:03:26 EEST | Tiedote

Finanssivalvonta (Fiva) nostaa asuntolainakaton 95 prosenttiin myös muille kuin ensiasunnon ostajille. Päätös pienentää asunnonvaihtajien omasäästöosuutta ja voi vauhdittaa uinuvaa asuntomarkkinaa. Samalla Fiva päätti pitää pankkien muuttuvan lisäpääomavaatimuksen edelleen nollassa prosentissa. Finanssiala ry (FA) pitää päätöksiä oikeana: makrovakauspolitiikan tulee tukea talouskasvua, kun pankkisektori on vahva ja ylikuumenemisriskit vähäisiä.

Mitä nuorempi suomalainen, sen varmemmin kassalla heiluu kännykkä kortin sijaan30.6.2026 06:00:00 EEST | Tiedote

Suomalaiset maksavat ostoksiaan kortilla ja kännykällä. Mitä nuorempi kuluttaja, sen todennäköisemmin lähimaksu tehdään kännykällä. Iäkkäämmät ikäryhmät suosivat lähimaksussa maksukortin vilautusta. Suomalaiset ovat varautuneet maksamisen poikkeusoloihin hyvin: suurimmalla osalla on hallussaan useampi kuin yksi maksukortti ja mukana kulkee aina käteistä hätävaraksi. Käteistä pidetään myös kotivarana. Enemmistö suomalaisista käyttää myös MobilePayta tai Siirtoa. FA:n Norstatilla teettämä kysely tehtiin 1.–10.4.2026 välisenä aikana. Tutkimukseen hyväksyttiin 2563 iältään 15–79-vuotiasta vastaajaa. Lisäksi haastateltiin 155 iältään 12–14-vuotiasta lasta. Tutkimus on luettavissa kokonaisuudessaan tämän tiedotteen liitteenä.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme