Asuntolainojen takaisinmaksuajat ovat pidentyneet

27.3.2026 10:00:00 EET | Suomen Pankki | Tiedote

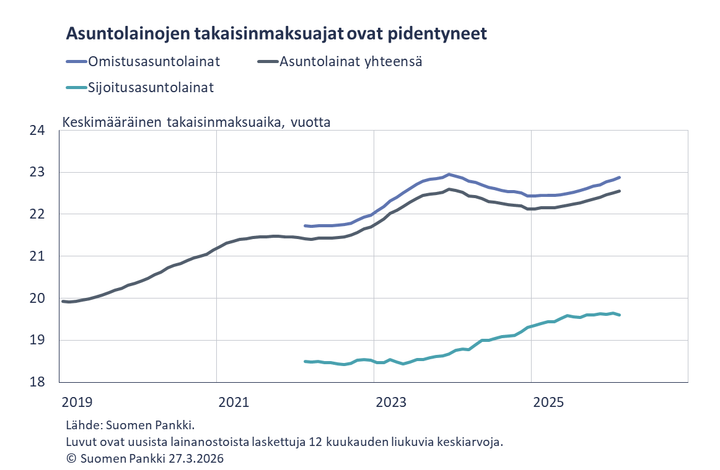

Uusien asuntolainojen keskimääräinen takaisinmaksuaika on pidentynyt vuoden ajan. Maksuajat ovat pidentyneet etenkin omistusasumiseen otetuissa lainoissa. Osassa asuntolainoista myös korontarkistus voi vaikuttaa lainan lopulliseen takaisinmaksuaikaan.

Kotitalouksien omistusasumiseen otettujen uusien lainanostojen keskimääräinen takaisinmaksuaika oli 23 vuotta ja 4 kuukautta helmikuussa 2026. Viimeksi keskimääräinen takaisinmaksuaika oli yhtä pitkä maaliskuussa 2023 ennen kuluttajansuojalain muutosta1. Kotitalouksien asuntolainojen keskimääräinen takaisinmaksuaika on pidentynyt tasaisesti vuoden 2025 alusta lähtien. Vuotta aikaisemmin helmikuussa 2025 uusien omistusasuntolainanostojen keskimääräinen takaisinmaksuaika oli 11 kuukautta lyhyempi. Keskimääräinen takaisinmaksuaika on pidentynyt etenkin 25–30-vuotisten lainojen yleistyttyä. Omistusasuntolainoissa yleisimmät takaisinmaksuaikavälit ovat 20–25 ja 25–30 vuotta. Helmikuussa 2026 uusista omistusasuntolainojen nostoista 20 % oli alle 20-vuotisia, 41 % 20–25-vuotisia, 35 % 25–30-vuotisia ja 4 % yli 30-vuotisia lainoja. Yli 30-vuotisten lainojen osuus uusista omistusasuntolainanostoista oli suurin tammikuussa 2023, 16 %.

Sijoitusasuntolainojen takaisinmaksuajat ovat keskimäärin lyhyempiä kuin omistusasuntolainojen. Sijoitusasuntolainojen keskimääräinen takaisinmaksuaika oli 2026 helmikuussa 19 vuotta ja 7 kuukautta, mikä on noin kaksi kuukautta enemmän kuin vuotta aikaisemmin helmikuussa 2025. Helmikuussa 2026 uusista sijoitusasuntolainojen nostoista 49 % oli alle 20-vuotisia, 36 % 20–25-vuotisia ja loput 15 % 25–30-vuotisia lainoja.

Asuntolainan korontarkistus voi vaikuttaa lainan lopulliseen takaisinmaksuaikaan tietyillä lainanlyhennystavoilla. Kiinteässä tasaerälainassa2 lainan takaisinmaksuaika pitenee viitekoron arvon noustessa ja vastaavasti lyhenee viitekoron arvon laskiessa. Positiivisesta luottotietorekisteristä tehtyjen laskelmien perusteella 16 prosentissa euromääräisestä omistusasuntolainakannasta lyhennystapa oli kiinteä tasaerä helmikuun 2026 lopussa. 80 prosentissa lainakannasta lyhennystapana oli annuiteetti3, 3 prosentissa tasalyhennys4 ja lopussa muu lyhennystapa, kuten kertalyhennys (ns. bullet-laina). Lainojen lukumäärien perusteella tarkasteltuna 24 prosentissa omistusasuntolainoja lyhennystapa oli kiinteä tasaerä, 71 prosentissa annuiteetti, 4 prosentissa tasalyhennys ja 1 prosentissa muu lyhennystapa helmikuun 2026 lopussa.

Lainat

Suomalaiset kotitaloudet nostivat helmikuussa 2026 uusia asuntolainoja 1,0 mrd. euron edestä, mikä on 60 milj. euroa vähemmän kuin vuosi sitten vastaavaan aikaan. Uusista asuntolainanostoista sijoitusasuntolainoja oli 110 milj. euroa. Uusien asuntolainojen keskikorko laski tammikuusta ja oli 2,81 % helmikuussa. Asuntolainakanta oli helmikuun 2026 lopussa 105,6 mrd. euroa ja asuntolainakannan vuosikasvu 0,1 %. Sijoitusasuntolainoja oli 9,1 mrd. euroa asuntolainakannasta. Suomalaisten kotitalouksien lainoista oli helmikuun lopussa kulutusluottoja 17,3 mrd. euroa ja muita lainoja 17,8 mrd. euroa.

Suomalaiset yritykset nostivat uusia lainoja5 helmikuussa 1,7 mrd. euron edestä, ja niistä asuntoyhteisölainoja oli 340 milj. euroa. Uusien nostettujen yrityslainojen keskikorko laski tammikuusta ja oli 3,76 %. Suomalaisille yrityksille myönnettyjen lainojen kanta oli helmikuun lopussa 109,1 mrd. euroa, mistä asuntoyhteisöille myönnettyjä lainoja oli 46,0 mrd. euroa.

Talletukset

Suomalaisten kotitalouksien yhteenlaskettu talletuskanta oli helmikuun 2026 lopussa 116,3 mrd. euroa ja talletusten keskikorko 0,79 %. Talletuskannasta oli yön yli ‑talletuksia 70,8 mrd. euroa ja määräaikaistalletuksia 16,2 mrd. euroa. Uusia määräaikaisia talletussopimuksia suomalaiset kotitaloudet solmivat helmikuussa 1 080 milj. euron edestä. Uusien määräaikaistalletusten keskikorko oli helmikuussa 2,16 %.

Lisätietoa antavat

- Pauli Korhonen, puh. 09 183 2280, sähköposti: pauli.korhonen(at)bof.fi,

- Markus Aaltonen, puh. 09 183 2395, sähköposti: markus.aaltonen(at)bof.fi.

Seuraava raha- ja pankkitilastotiedote julkaistaan 30.4.2026 klo 10.

Tiedotteen pohjana olevat tilastoluvut ja ‑grafiikka ovat luettavissa myös Suomen Pankin verkkosivuilla osoitteessa https://www.suomenpankki.fi/fi/tilastot/.

Tilastoluvut ovat saatavilla myös rajapinnan kautta Suomen Pankin avoimen datan portaalista. Lisätietoa osoitteessa https://www.suomenpankki.fi/fi/tilastot/avoin-data/.

---

1 Uusien asuntolainasopimusten enimmäistakaisinmaksuaika on rajattu 30 vuoteen heinäkuusta 2023 alkaen. Luotonantaja ei saa käyttää asuntolainasopimuksessa ehtoja, joiden perusteella lainan takaisinmaksuaika lainan myöntöhetkellä muodostuu pidemmäksi kuin 30 vuotta lainan nostamispäivästä lukien. Luotonantaja saa kuitenkin poiketa enimmäistakaisinmaksuajasta 10 prosentin osuudella asuntolainojen luotonannon kokonaismäärästä kullakin vuosineljännesjaksolla.

2 Kiinteässä tasaerälainassa maksuerät ovat aina yhtä suuret. Viitekoron arvon muuttuessa lainan takaisinmaksuaika muuttuu.

3 Annuiteettilainassa takaisinmaksuaika on vakio. Maksuerän suuruus muuttuu viitekoron arvon muuttuessa.

4 Tasalyhennyslainassa lainanlyhennyssumma ja takaisinmaksuaika ovat vakioita. Maksuerän suuruus muuttuu viitekoron arvon muuttuessa.

5 Pl. tili- ja korttiluotot.

Avainsanat

Linkit

Suomen Pankki

Suomen Pankki on Suomen rahaviranomainen ja kansallinen keskuspankki. Samalla se on osa eurojärjestelmää, joka vastaa euroalueen maiden rahapolitiikasta ja muista keskuspankkitehtävistä ja hallinnoi maailman toiseksi suurimman valuutan, euron, käyttöä.

Muut kielet

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Suomen Pankki

Kutsu medialle: Suomen Pankin järjestämä Maksufoorumi 27.5.202621.5.2026 09:00:00 EEST | Kutsu

Tilaisuuden teemat ovat maksamisen ekosysteemin muutos ja maksupetosten torjunta.

Kraftfull finansiell reglering nödvändig för att skydda mot kriser20.5.2026 10:00:00 EEST | Pressmeddelande

Det finansiella systemet i Finland är fortsatt stabilt, fastän internationella konflikter tidvis har skakat finansmarknaden och de stigande marknadsräntorna har fått bostadshandeln att bromsa in. Kraftfulla regler för banker skyddar mot finanskriser och stöder hållbar ekonomisk tillväxt. Man bör inte ge avkall på de finländska bankernas och låntagarnas slagkraftighet. En djupare europeisk kapitalmarknad skulle ge fart åt tillväxten och förstärka Europas strategiska autonomi.

Vahvaa rahoitussääntelyä tarvitaan suojaksi kriiseiltä20.5.2026 10:00:00 EEST | Tiedote

Suomen rahoitusjärjestelmä on pysynyt vakaana, vaikka kansainväliset konfliktit ovat ajoittain ravisuttaneet rahoitusmarkkinoita ja markkinakorkojen nousu on hidastanut asuntokauppaa. Vahva pankkisääntely suojaa finanssikriiseiltä ja tukee kestävää talouskasvua. Suomalaisten pankkien ja lainanottajien iskunkestävyydestä ei tulisi tinkiä. Syvemmät eurooppalaiset pääomamarkkinat vauhdittaisivat kasvua ja vahvistaisivat Euroopan strategista autonomiaa.

Strong financial regulation needed for shielding against crises20.5.2026 10:00:00 EEST | Press release

Finland’s financial system has remained stable, although financial markets have been shaken at times by international conflicts and the housing market has slowed due to the rise in market interest rates. Strong banking regulation provides protection against financial crises and underpins sustainable economic growth. The resilience of Finnish banks and borrowers should not be compromised. Deeper European capital markets would boost growth and strengthen Europe’s strategic autonomy.

Kutsu medialle: Suomen Pankin tiedotustilaisuus 20.5. rahoitusjärjestelmän vakaudesta13.5.2026 13:55:34 EEST | Kutsu

Miten ajankohtaiset kansainväliset konfliktit vaikuttavat talouteen ja rahoitusjärjestelmään? Miten voidaan jatkossakin turvata Suomen pankkisektorin ja lainanottajien riskinkestävyys? Miltä asuntomarkkinoilla näyttää? Mikä olisi yhteisen eurooppalaisen talletussuojan merkitys?

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme