Bostadslånens återbetalningstider har blivit längre

27.3.2026 10:00:00 EET | Suomen Pankki | Pressmeddelande

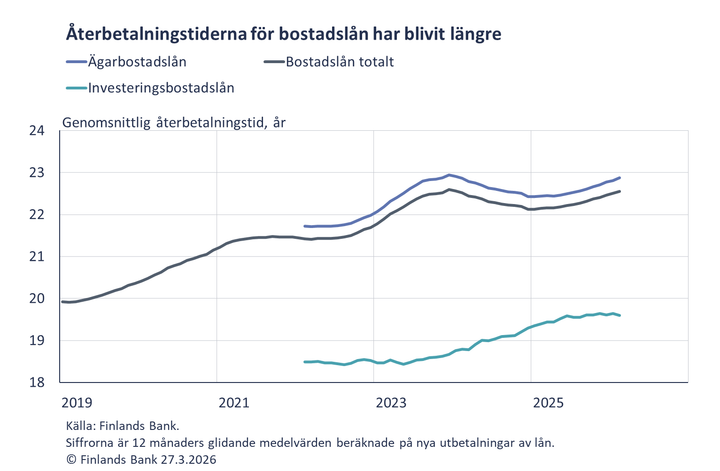

Den genomsnittliga återbetalningstiden för nya bostadslån har förlängts i ett år. Betalningstiderna har förlängts framför allt för ägarbostadslån. I en del av bostadslånen kan också räntejusteringar inverka på den slutliga återbetalningstiden för lånet.

Den genomsnittliga återbetalningstiden för nya utbetalningar av hushållens ägarbostadslån var 23 år och 4 månader i februari 2026. Den genomsnittliga återbetalningstiden var senast lika lång i mars 2023 före ändringen av konsumentskyddslagen1. Den genomsnittliga återbetalningstiden för hushållens bostadslån har förlängts stabilt sedan början av 2025. Ett år tidigare i februari 2025 var den genomsnittliga återbetalningstiden för nya utbetalda ägarbostadslån 11 månader kortare. Den genomsnittliga återbetalningstiden har förlängts framför allt i och med att lån med en löptid på 25–30 år blivit vanligare. De vanligaste återbetalningstiderna för ägarbostadslån är 20–25 år och 25–30 år. I februari 2025 var löptiden för 20 % av de nya utbetalda ägarbostadslånen under 20 år, för 41 % 20–25 år, för 35 % 25–30 år och för 4 % över 30 år. Av de nya utbetalningarna av ägarbostadslån var andelen lån med en löptid på över 30 år som störst i januari 2023, 16 %.

Återbetalningstiderna för investeringsbostadslån är i genomsnitt kortare än för ägarbostadslån. I februari 2026 var den genomsnittliga återbetalningstiden för investeringsbostadslån 19 år och 7 månader, vilket är ca två månader mer än ett år tidigare i februari 2025. I februari 2026 var löptiden för 49 % av de nya utbetalda investeringsbostadslånen under 20 år, för 36 % 20–25 år och för resterande 15 % 25–30 år.

Räntejusteringen av bostadslånet kan beroende på amorteringssättet inverka på den slutliga återbetalningstiden för lånet. I ett lån med betalning i jämna poster2 förlängs återbetalningstiden när referensräntan stiger och om referensräntan sjunker, förkortas lånetiden. På basis av det positiva kreditupplysningsregistret var amorteringssättet i 16 % av de utestående ägarbostadslånen räknat i euro betalning i jämna poster vid utgången av februari 2026. I 80 % av de utestående lånen var amorteringssättet annuitet3, i 3 % jämn amortering4 och i resten av lånen något annat amorteringssätt, t.ex. stående lån (s.k. bulletlån). Betraktat utifrån antalet lån var amorteringssättet i 24 % av ägarbostadslånen betalning i jämna poster, i 71 % annuitet, i 4 % lån med jämn amortering och i 1 % något annat amorteringssätt vid utgången av februari 2026.

Utlåning

De finländska hushållen lyfte i februari 2026 nya bostadslån för 1,0 miljarder euro, vilket är 60 miljoner euro mindre än vid motsvarande tid för ett år sedan. Av de nya utbetalda bostadslånen stod investeringsbostadslånen för 110 miljoner euro. Genomsnittsräntan på nya bostadslån sjönk från januari och var 2,81 % i februari. Det utestående beloppet av bostadslån uppgick vid slutet av februari 2026 till 105,6 miljarder euro och årsökningen var 0,1 %. Av de utestående bostadslånen stod investeringsbostadslånen för 9,1 miljarder euro. Av utlåningen till de finländska hushållen bestod 17,3 miljarder euro av konsumtionskrediter och 17,8 miljarder euro av övriga lån vid utgången av februari.

De finländska företagen lyfte i februari nya lån5 för 1,7 miljarder euro, varav bostadsbolagslånen utgjorde 340 miljoner euro. Genomsnittsräntan på nya utbetalda företagslån sjönk från januari och var 3,76 %. Det utestående beloppet av lån som beviljats finländska företag uppgick vid slutet av februari till 109,1 miljarder euro, varav andelen lån till bostadsbolag utgjorde 46,0 miljarder euro.

Inlåning

Inlåningen från hushållen i Finland uppgick totalt till 116,3 miljarder euro vid slutet av februari 2026 och genomsnittsräntan var 0,79 %. I beloppet ingick inlåning över natten för 70,8 miljarder euro och tidsbunden inlåning för 16,2 miljarder euro. De finländska hushållen tecknade i februari nya tidsbundna inlåningsavtal för 1 080 miljoner euro. Genomsnittsräntan på ny tidsbunden inlåning var i februari 2,16 %.

Närmare upplysningar lämnas av

- Pauli Korhonen, telefon 09 183 2280, e-post: pauli.korhonen(at)bof.fi,

- Markus Aaltonen, telefon 09 183 2395 , e-post: markus.aaltonen(at)bof.fi.

Nästa månadspublicering 30.4.2026 kl. 10.

Statistiksiffror och grafik som utgör underlag för meddelandet kan läsas på https://www.suomenpankki.fi/sv/statistik/.

Statistiksiffrorna finns också tillgängliga via gränssnittet i Finlands Banks portal för öppna data. Mer information på adressen https://www.suomenpankki.fi/sv/statistik/oppna-data/.

1 Den maximala återbetalningstiden för nya bolåneavtal begränsades till 30 år från och med juli 2023. Kreditgivaren får inte i bolåneavtalet använda sådana villkor att lånets återbetalningstid vid tidpunkten för när lånet beviljas blir längre än 30 år räknat från lånets utbetalningsdag. Kreditgivaren kan emellertid i 10 % av den totala utlåningen varje kvartal avvika från den maximala återbetalningstiden.

2 I ett lån med betalning i jämna poster är betalningsposterna alltid lika stora. När referensräntan ändras, ändras återbetalningstiden för lånet.

3 I ett annuitetslån är återbetalningstiden oförändrad. Betalningspostens storlek ändras när referensräntan ändras.

4 I ett lån med jämn amortering amorteras lånet med samma belopp i varje betalningspost och återbetalningstiden är oförändrad. Betalningspostens storlek ändras när referensräntan ändras.

5 Exkl. konto- och kortkrediter.

Nyckelord

Länkar

Finlands Bank

Finlands Bank är Finlands monetära myndighet och nationella centralbank. Banken är samtidigt en del av Eurosystemet, som svarar för euroländernas penningpolitik och övriga centralbanksuppgifter och administrerar världens näststörsta valuta, euron.

Andra språk

Följ Suomen Pankki

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från Suomen Pankki

Kutsu medialle: Suomen Pankin järjestämä Maksufoorumi 27.5.202621.5.2026 09:00:00 EEST | Kutsu

Tilaisuuden teemat ovat maksamisen ekosysteemin muutos ja maksupetosten torjunta.

Kraftfull finansiell reglering nödvändig för att skydda mot kriser20.5.2026 10:00:00 EEST | Pressmeddelande

Det finansiella systemet i Finland är fortsatt stabilt, fastän internationella konflikter tidvis har skakat finansmarknaden och de stigande marknadsräntorna har fått bostadshandeln att bromsa in. Kraftfulla regler för banker skyddar mot finanskriser och stöder hållbar ekonomisk tillväxt. Man bör inte ge avkall på de finländska bankernas och låntagarnas slagkraftighet. En djupare europeisk kapitalmarknad skulle ge fart åt tillväxten och förstärka Europas strategiska autonomi.

Vahvaa rahoitussääntelyä tarvitaan suojaksi kriiseiltä20.5.2026 10:00:00 EEST | Tiedote

Suomen rahoitusjärjestelmä on pysynyt vakaana, vaikka kansainväliset konfliktit ovat ajoittain ravisuttaneet rahoitusmarkkinoita ja markkinakorkojen nousu on hidastanut asuntokauppaa. Vahva pankkisääntely suojaa finanssikriiseiltä ja tukee kestävää talouskasvua. Suomalaisten pankkien ja lainanottajien iskunkestävyydestä ei tulisi tinkiä. Syvemmät eurooppalaiset pääomamarkkinat vauhdittaisivat kasvua ja vahvistaisivat Euroopan strategista autonomiaa.

Strong financial regulation needed for shielding against crises20.5.2026 10:00:00 EEST | Press release

Finland’s financial system has remained stable, although financial markets have been shaken at times by international conflicts and the housing market has slowed due to the rise in market interest rates. Strong banking regulation provides protection against financial crises and underpins sustainable economic growth. The resilience of Finnish banks and borrowers should not be compromised. Deeper European capital markets would boost growth and strengthen Europe’s strategic autonomy.

Kutsu medialle: Suomen Pankin tiedotustilaisuus 20.5. rahoitusjärjestelmän vakaudesta13.5.2026 13:55:34 EEST | Kutsu

Miten ajankohtaiset kansainväliset konfliktit vaikuttavat talouteen ja rahoitusjärjestelmään? Miten voidaan jatkossakin turvata Suomen pankkisektorin ja lainanottajien riskinkestävyys? Miltä asuntomarkkinoilla näyttää? Mikä olisi yhteisen eurooppalaisen talletussuojan merkitys?

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum