Livlig efterfrågan på bostadslån i maj 2021

30.6.2021 10:00:00 EEST | Suomen Pankki | Pressmeddelande

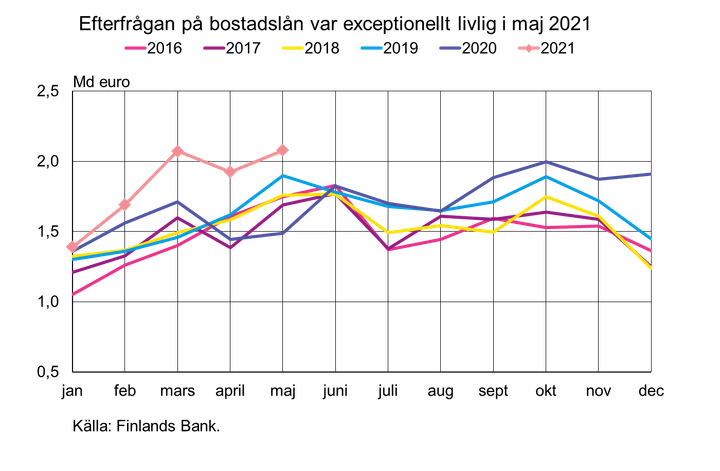

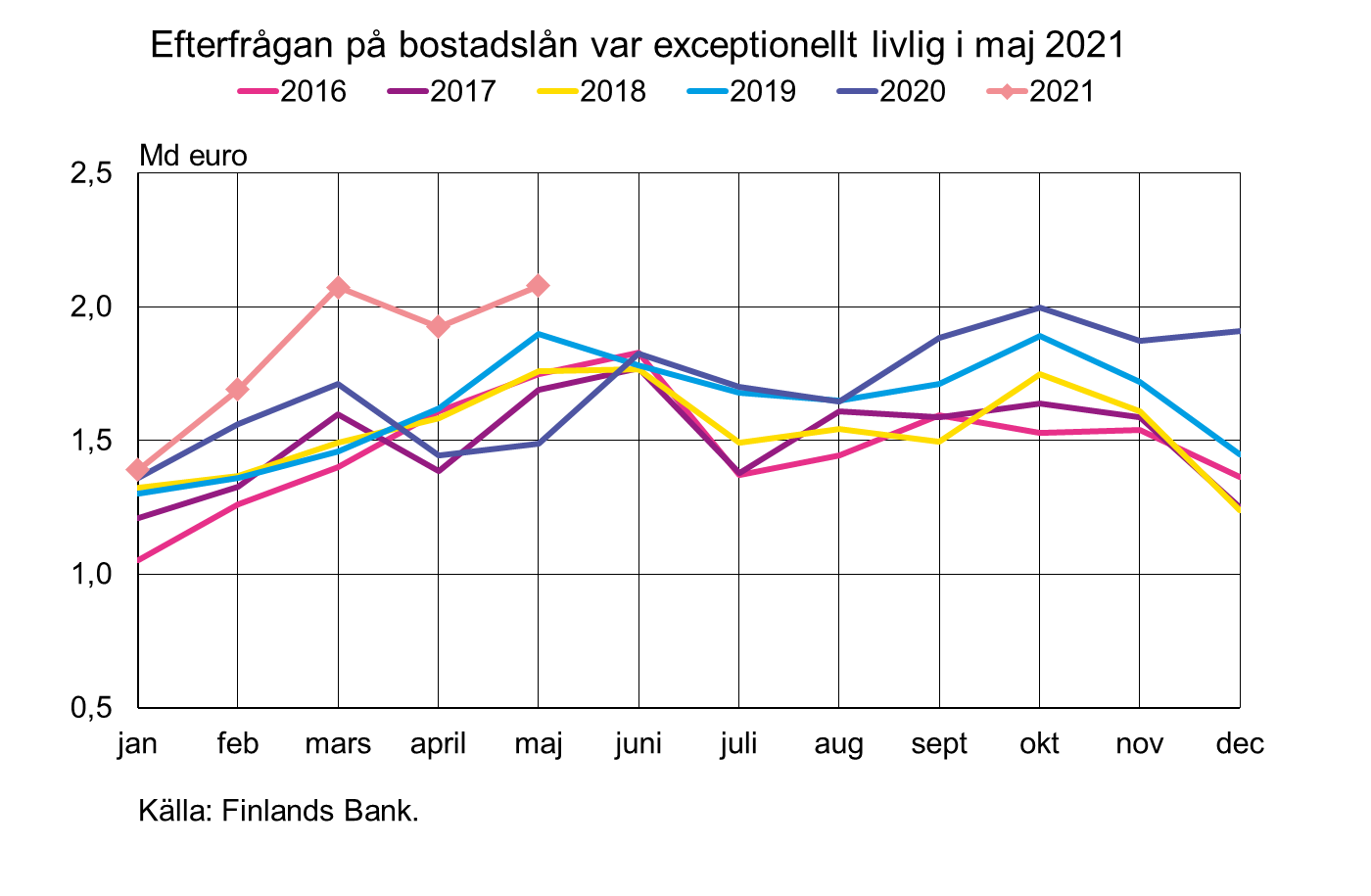

De finländska hushållen lyfte i maj 2021 exceptionellt mycket nya bostadslån till ett värde av 2,1 miljarder euro. Senast har utbetalningarna av bostadslån under en månad varit större än så för 13 år sedan, i juni 2008. Efterfrågan på nya bostadslån har hela början av 2021, framför allt under vårmånaderna, varit klart livligare jämfört med tidigare år. I januari–maj 2021 utbetalades 21 % mer nya bostadslån än under motsvarande tid för ett år sedan, då utbetalningarna i april–maj var mindre än normalt på grund av coronapandemin. I maj 2021 var 9,2 % av de nya bostadslånen investeringsbostadslån. Genomsnittsräntan på nya lån för ägarbostad var 0,69 % och på nya investeringsbostadslån 0,86 %.

Av samtliga nya bostadslån har andelen lån med en längre återbetalningstid (över 29 år) fortsatt att öka: i maj 2021 var deras andel 12,9 %, när deras andel vid motsvarande tidpunkt ett år tidigare var 9,1 %. I maj 2021 var nästan alla nya bostadslån med längre återbetalningstid lån för ägarbostad. Den genomsnittliga återbetalningstiden för nya lån för ägarbostad var 21 år och 10 månader medan den genomsnittliga återbetalningstiden för nya investeringsbostadslån var 18 år och 8 månader.

På grund av den stora efterfrågan och de längre återbetalningstiderna steg årsökningen i det utestående beloppet av bostadslån till 4,1 % i maj 2021. Årsökningen har senast varit lika snabb för 8 år sedan, i maj 2013. Det utestående beloppet av bostadslån uppgick vid slutet av maj 2021 till 104,4 miljarder euro. Investeringsbostadslånens andel av de utestående bostadslånen var 7,9 %.

Utlåning

Av utlåningen till de finländska hushållen bestod 16,6 miljarder euro av konsumtionskrediter och 17,6 miljarder euro av övriga lån vid utgången av maj 2021. De finländska företagen lyfte nya företagslån (exkl. konto- och kortkrediter) i maj för 1,6 miljarder euro. Genomsnittsräntan på nya företagslån steg något från april och var 1,88 %. Det utestående beloppet av lån som beviljats finländska företag uppgick vid slutet av maj till 97,2 miljarder euro, varav andelen lån till bostadsbolag utgjorde 38,1 miljarder euro.

Inlåning

Inlåningen från hushållen i Finland uppgick totalt till 106,6 miljarder euro vid slutet av maj 2021 och genomsnittsräntan var 0,04 %. I beloppet ingick inlåning över natten för 96,9 miljarder euro och tidsbunden inlåning för 3,0 miljarder euro. De finländska hushållen tecknade i maj nya tidsbundna inlåningsavtal för 56 miljoner euro. Genomsnittsräntan på ny tidsbunden inlåning var i maj 0,21 %.

Närmare upplysningar lämnas av

Antti Hirvonen, telefon 09 183 2121, e-post: antti.hirvonen(at)bof.fi,

Markus Aaltonen, telefon 09 183 2395 , e-post: markus.aaltonen(at)bof.fi.

Nästa månadspublicering 2.8.2021 kl. 10.

Statistiksiffror och grafik som utgör underlag för meddelandet kan läsas på https://www.suomenpankki.fi/sv/statistik/monetara-finansinstituts-balansrakning-och-rantor/.

Bilder

Länkar

Om

{kind=link}

Finlands Bank är Finlands monetära myndighet och nationella centralbank. Banken är samtidigt en del av Eurosystemet, som svarar för euroländernas penningpolitik och övriga centralbanksuppgifter och administrerar världens näststörsta valuta, euron.

Följ Suomen Pankki

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från Suomen Pankki

Värdet på hushållens aktie- och fondinvesteringar sjönk från de högsta noteringarna genom tiderna i mars8.5.2026 10:00:00 EEST | Pressmeddelande

Vid slutet av mars 2026 hade de finländska hushållen fondinvesteringar till ett värde av 53,8 miljarder euro, börsnoterade aktieinnehav till ett värde av 59,1 miljarder euro och insättningar till ett värde av 115,9 miljarder euro.

Maaliskuussa kotitalouksien osake- ja rahastosijoitusten arvo laski kaikkien aikojen huipuista8.5.2026 10:00:00 EEST | Tiedote

Maaliskuun 2026 lopussa suomalaisilla kotitalouksilla oli rahastosijoituksia 53,8 mrd. euroa, pörssinoteerattuja osakeomistuksia 59,1 mrd. euron arvosta ja talletuksia 115,9 mrd. euroa.

Household equity and fund investments declined from all-time highs in March 20268.5.2026 10:00:00 EEST | Press release

At the end of March 2026, Finnish households held fund investments worth EUR 53.8 billion, quoted shares worth EUR 59.1 billion, and deposits worth EUR 115.9 billion.

Exporten stöder den ekonomiska tillväxten i Kina i år5.5.2026 16:00:00 EEST | Pressmeddelande

Enligt den officiella statistiken har den årliga tillväxttakten i den kinesiska ekonomin varit 5 % i fjol och under första kvartalet i år. Tillväxten har kraftigt vilat på exporten, då utvecklingen av den inhemska efterfrågan och investeringarna har varit dämpad.

Vienti tukee Kiinan talouden kasvua tänä vuonna5.5.2026 16:00:00 EEST | Tiedote

Kiinan talous kasvoi viime vuonna sekä tämän vuoden ensimmäisellä neljänneksellä virallisten tilastojen mukaan 5 % vuoden takaa. Kasvu on nojannut vahvasti vientiin, kun kotimainen kulutus sekä investoinnit ovat kehittyneet vaimeasti.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum