Maksutavat-tutkimus: Mobiilimaksaminen kasvattaa suosiotaan vähitellen – nuorimmat maksavat edelleen kortilla ja käteisellä

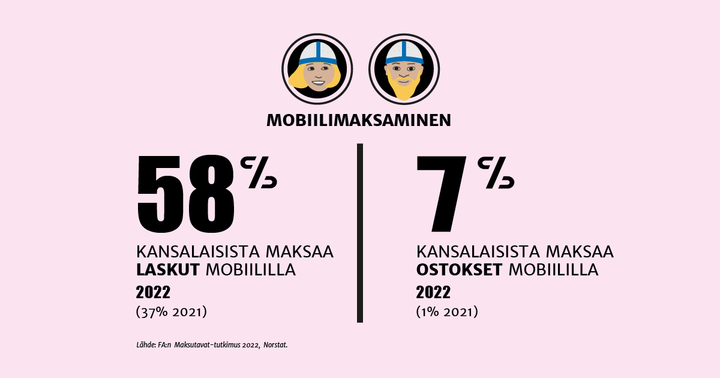

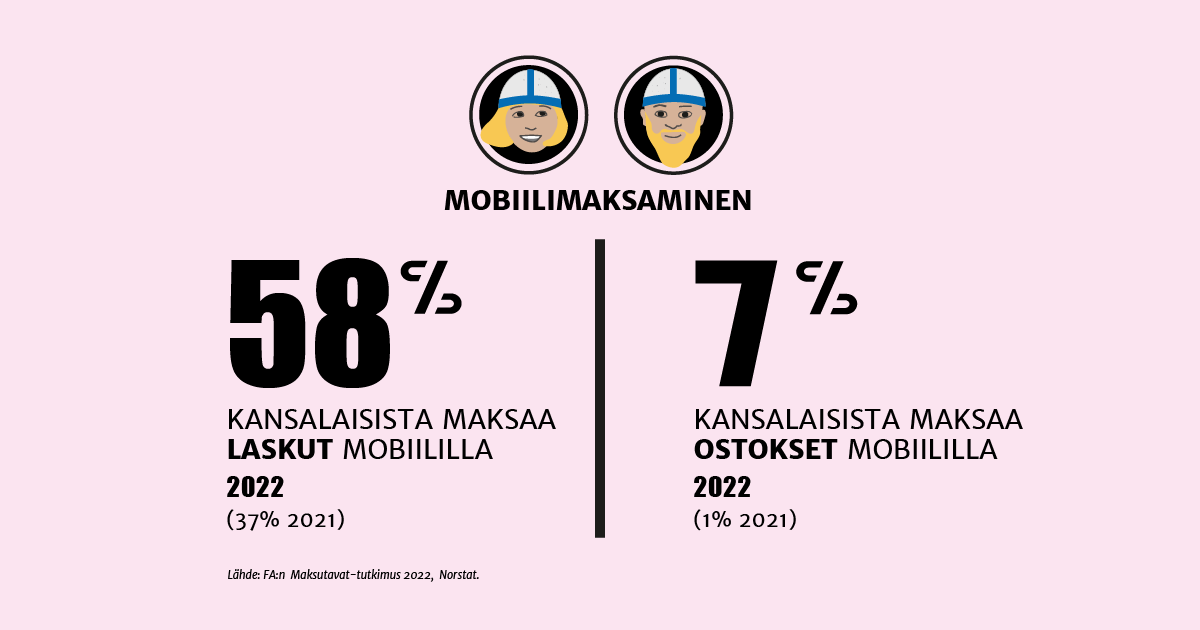

Mobiilimaksun suosio kasvaa hitaasti mutta varmasti. Vuonna 2021 vain prosentti vastaajista ilmoitti tavallisimmaksi päivittäistavaraostosten maksutavakseen mobiilimaksun. Maksutavat 2022 -tutkimuksessa näin ilmoitti 7 prosenttia.

”Mobiililaitteiden suosio kasvaa entisestään ja digitaalisuus on tullut jäädäkseen. Korona-aika vauhditti maksamisen digitalisaatiota, sillä moni rohkaistui kokeilemaan mobiilimaksamista”, sanoo Finanssiala ry:n johtava asiantuntija Kirsi Klepp.

Kortit ja kuitit pöytään

Pankkitiliin liitetty debit-kortti on säilyttänyt paikkansa suosituimpana päivittäistavaraostosten maksutapana. Se on päivittäistavaraostosten tavallisin maksutapa 73 prosentilla vastaajista. Kakkosena on luotto- eli credit-kortti, jota yleisimmin käyttää 11 prosenttia vastaajista.

Käteisen käyttö väheni 15–79-vuotiailla entisestään. Vielä edellisessä kyselyssä käteinen oli päivittäisostosten tavallisin maksutapa 9 prosentilla. Nyt määrä on enää 6 prosenttia.

Vastaajista 17 prosenttia ei juuri koskaan nosta käteistä.

”Se, että miltei joka viides kertoo, ettei juuri milloinkaan nosta käteistä kertoo vahvasta luottamuksesta maksujärjestelmien toimivuuteen”, Klepp huomauttaa.

Vastaajista 35 prosenttia ei usko käteisen käytön loppuvan Suomesta koskaan. 4 prosenttia uskoo käteisen käytön loppuvan seuraavan 5 vuoden aikana, 21 prosenttia seuraavan 10 vuoden aikana ja 40 prosenttia seuraavan 20 vuoden aikana.

Yli puolet kyselyyn vastanneista haluaa ostoksistaan sähköisen kuitin. Vuoden 2021 kyselyssä näin vastasi 37 prosenttia ja sitä edellisessä 27 prosenttia.

“Sähköinen kuitti on kätevä, ja sen kiinnostavuus lisääntyy maksamisen sähköistyessä. Sähköiset kuitit eivät täytä lompakkoa eivätkä katoa”, Klepp sanoo.

Verkkokauppa kasvoi selvästi pandemiavuosina. Miltei kaikki vastaajat (94 prosenttia) olivat tehneet verkkokauppaostoksia. Verkkokaupassa korttien suosio ohitti kyselyssä ensi kertaa tilisiirrot maksutapana.

Nuorimmilla vinkuu kortti ja kilisee käteinen

Tutkimuksessa kysyttiin ensimmäistä kertaa myös 12–14-vuotiaiden nuorten maksutottumuksia. Nuorista puolet kertoo maksavansa useimmiten debit-kortilla ja 46 prosenttia käteisellä.

”Kortin lisäämiseksi mobiilimaksusovellukseen tarvitaan pankkitunnuksia. Lisäksi älypuhelimissa käyttäjille on asetettu alaikäraja. Mobiilimaksaminen on mahdollista harvalle 12–14-vuotiaalle”, Klepp avaa.

Lähimaksuraja on sopiva

Vastaajista 97 prosentilla on kortissaan lähimaksuominaisuus ja 95 prosenttia myös käyttää sitä. Luku on samankaltainen myös nuorten keskuudessa: maksukortin omaavista 12–14-vuotiaista 89 prosenttia on käyttänyt lähimaksuominaisuutta.

Nuorimmassa ikäryhmässä (15–17-vuotiaat) lähimaksuista yli puolet (54 prosenttia) tehdään älypuhelimilla. Vanhimmassa ikäryhmässä (65–79-vuotiaat) lähimaksuissa suositaan korttia (88 prosenttia)

Lähimaksulla ei voi maksaa yli 50 euron ostoksia ilman tunnuslukua, ja valtaosa vastaajista, 64 prosenttia, pitää rajaa sopivana.

”Älypuhelimella tehtävissä lähimaksuissa jo pienetkin summat todennetaan esimerkiksi sormenjäljellä tai tunnusluvulla. Lähimaksurajan nostolla ei olisi vaikutusta älypuhelimella tehtäviin lähimaksuihin. Lähimaksurajan nostolla olisi vaikutusta vain muovikortilla tehtäviin lähimaksuihin”, Klepp muistuttaa.

Pankissa asioidaan mobiililaitteella

Verkkopankkia käytetään mieluiten mobiililaitteella tietokoneen sijaan. Näin sanoo 83 prosenttia vastaajista.

Verkkopankin käyttäjistä 58 prosenttia hoitaa laskun maksun tavallisimmin älypuhelimella. Vuonna 2021 näin sanoi 37 prosenttia vastaajista.

Kyselyssä 73 prosenttia vastaajista maksaa laskuja sähköisinä e-laskuina. E-laskun hyödyntäminen on huimassa nousussa, sillä edellisessä kyselyssä vain joka neljäs vastasi käyttävänsä niitä. Suoramaksuja laskunmaksussa hyödyntää vastaavasti 18 prosenttia vastaajista, edellisvuonna määrä oli 14 prosenttia.

”Valmiit maksupohjat, kuten e-laskut ja suoramaksut, helpottavat ja nopeuttavat laskujen maksamista”, Klepp sanoo.

Tutkimuksessa haastatelluilta kysyttiin myös toiveista saada pankkipalveluita. Miltei joka viides (17 %) toivoo pelkkiä digitaalisia pankkipalveluita. Kaikki eivät konttoriin halua tulla tai kaipaa henkilökohtaista palvelua.

Tutustu Maksutavat 2022 -tutkimukseen

Kotitalouksien rahankäyttöä on Finanssiala ry:ssä tutkittu jo vuodesta 1979 lähtien 1–2 vuoden välein. Aiemmin tutkimus on ollut osa Säästäminen, luotonkäyttö ja maksutavat -tutkimusta, mutta nyt tutkimuksen maksutapaosuus julkaistaan erillään. Pääasiallisen kohderyhmän muodostavat 15–79-vuotiaat mannersuomalaiset, joita haastateltiin 2513. Tänä vuonna tutkimukseen on haastateltu myös 162 kappaletta 12–14-vuotiasta nuorta. Tutkimuksen on toteuttanut Norstat Oy.

Avainsanat

Yhteyshenkilöt

Kirsi KleppJohtava asiantuntija

Puh:+358 20 793 4264kirsi.klepp@finanssiala.fiJohannes PalmgrenMonimediatoimittaja

Puh:+358 20 793 4229johannes.palmgren@finanssiala.fiKuvat

Tietoja julkaisijasta

{kind=link}

Finanssiala ry (FA) edustaa Suomessa toimivia pankkeja, henki-, työeläke- ja vahinkovakuutusyhtiöitä, rahasto- ja rahoitusyhtiöitä sekä arvopaperivälittäjiä. Rakennamme jäsenillemme toimintaympäristöä, jossa ne voivat liiketoiminnallaan lisätä suomalaista hyvinvointia.

Finanssiala - Uudistuvan alan ääni

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Finanssiala ry

Markkinoiden heilunta näkyi – huhtikuussa pääomia siirrettiin lyhyen koron rahastoihin12.5.2025 07:00:00 EEST | Tiedote

Suomeen rekisteröidyistä sijoitusrahastoista lunastettiin huhtikuussa yhteensä 439 miljoonaa euroa pääomia. Rahastopääoma pieneni myös markkinakehityksen takia. Yhteenlaskettu rahastopääoman arvo oli kuukauden lopussa 178 miljardia euroa.

Yrityslähestymiskiellon toteutus etenee – tiedossa aiempaa parempaa suojaa häiriköintiä ja uhkailua vastaan työpaikoilla7.5.2025 06:30:00 EEST | Tiedote

Petteri Orpon hallitus päätti puoliväliriihessä varmistaa pitkään tavoitellun yrityslähestymiskiellon toteuttamisen. Uuden lain myötä työnantajat voivat paremmin suojella työntekijöitään ja asiakkaitaan häiriötilanteissa. Kielto mahdollistaa yrityksille lähestymiskiellon hakemisen toistuvaa uhkaa tai häiriötä aiheuttavaa henkilöä kohtaan. Yrityslähestymiskiellon taakse ovat asettuneet niin elinkeinoelämän kuin palkansaajienkin etujärjestöt. Finanssiala ry (FA) on ajanut uudistusta vuodesta 2012 lähtien, sillä alalla esiintyy arviolta tuhansia häiriköintitapauksia vuodessa.

Pankki tai poliisi ei kysy pankkitunnuksia, huijari kysyy – kalasteluhuijausten määrä räjähti vuonna 202429.4.2025 06:00:00 EEST | Tiedote

Jos pankin tai viranomaisen edustaja pyytää puhelimessa tai viestissä pankkitunnuksia, kyseessä on huijari. Kalasteluhuijaukset olivat yleisin huijaustyyppi vuonna 2024. Suomalaiset menettivät niihin lähes 32 miljoonaa euroa. Kalasteluhuijauksissa myös kasvu oli kovinta. Ne lisääntyivät edellisvuodesta 161 prosenttia. Kaikkiaan suomalaisia yritettiin huijata yli 107 miljoonan euron edestä vuonna 2024. Pankit onnistuivat pysäyttämään ja palauttamaan yli 44 miljoonaa euroa huijattuja varoja.

Asunto- ja mökkikaupan jumi viimein aukeamassa? – FA:n Ahosniemi toiveikas hallituksen puoliväliriihen päätöksistä26.4.2025 06:00:00 EEST | Tiedote

Finanssiala ry:n (FA) toimitusjohtaja Arno Ahosniemi suhtautuu myönteisesti hallituksen puoliväliriihen päätökseen keventää asuntorahoituksen sääntelyä. Päätöksellä on mahdollista parantaa työvoiman liikkuvuutta ja kehittää asuntomarkkinoiden toimivuutta. "Asuntolainojen enimmäiskeston pidentäminen 30 vuodesta 35 vuoteen on yksi tarpeellisista muutoksista. Asuntorahoituksen sääntelyn tarkastelu on nyt erittäin ajankohtaista asuntomarkkinoiden alakulon takia. Suomalaisten luottamus omaan talouteensa on ollut pitkään matalalla tasolla. Hallituksen toimilla on hyvät mahdollisuudet lisätä kotitalouksien uskallusta lähteä asunto- ja mökkikaupoille”, Ahosniemi toteaa. Kotitalouksien uskallus ja mahdollisuus tehdä suuria hankintoja, kuten asunnon ja mökin ostamista tai remontoimista, on ollut hyvin alhaisella tasolla. Puolet FA:n vuodenvaihteessa teettämän kansalaiskyselyn vastaajista kertoi luopuneensa hankintasuunnitelmistaan joko kokonaan tai pidentäneensä harkinta-aikaa. Vastaajista 23 pr

Ahosniemi: Kotitalouksien ja yritysten rahoitusta vaikeuttavan sääntelyn purkaminen sekä kotimaisten sijoitusrahastojen toimintaedellytysten vahvistaminen ovat hallitukselta vahvoja tekoja kasvun vauhdittamiseksi23.4.2025 23:05:14 EEST | Tiedote

Finanssiala ry:n (FA) toimitusjohtaja Arno Ahosniemi kiittää maan hallitusta puoliväliriihen kasvua tukevista linjauksista. Ahosniemen mukaan talouden sumuiset näkymät, kotitalouksien vaisu investointihalukkuus ja kauppasota edellyttävät rohkeita päätöksiä, joilla suomalaisten luottamus tulevaisuuteen ja omaan talouteen vahvistuvat.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme