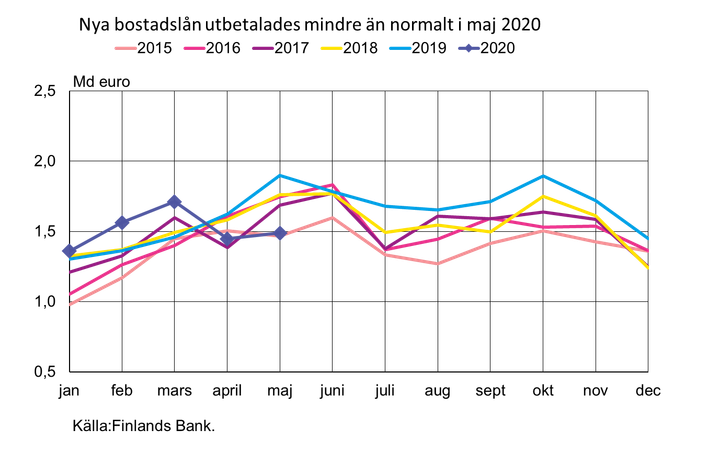

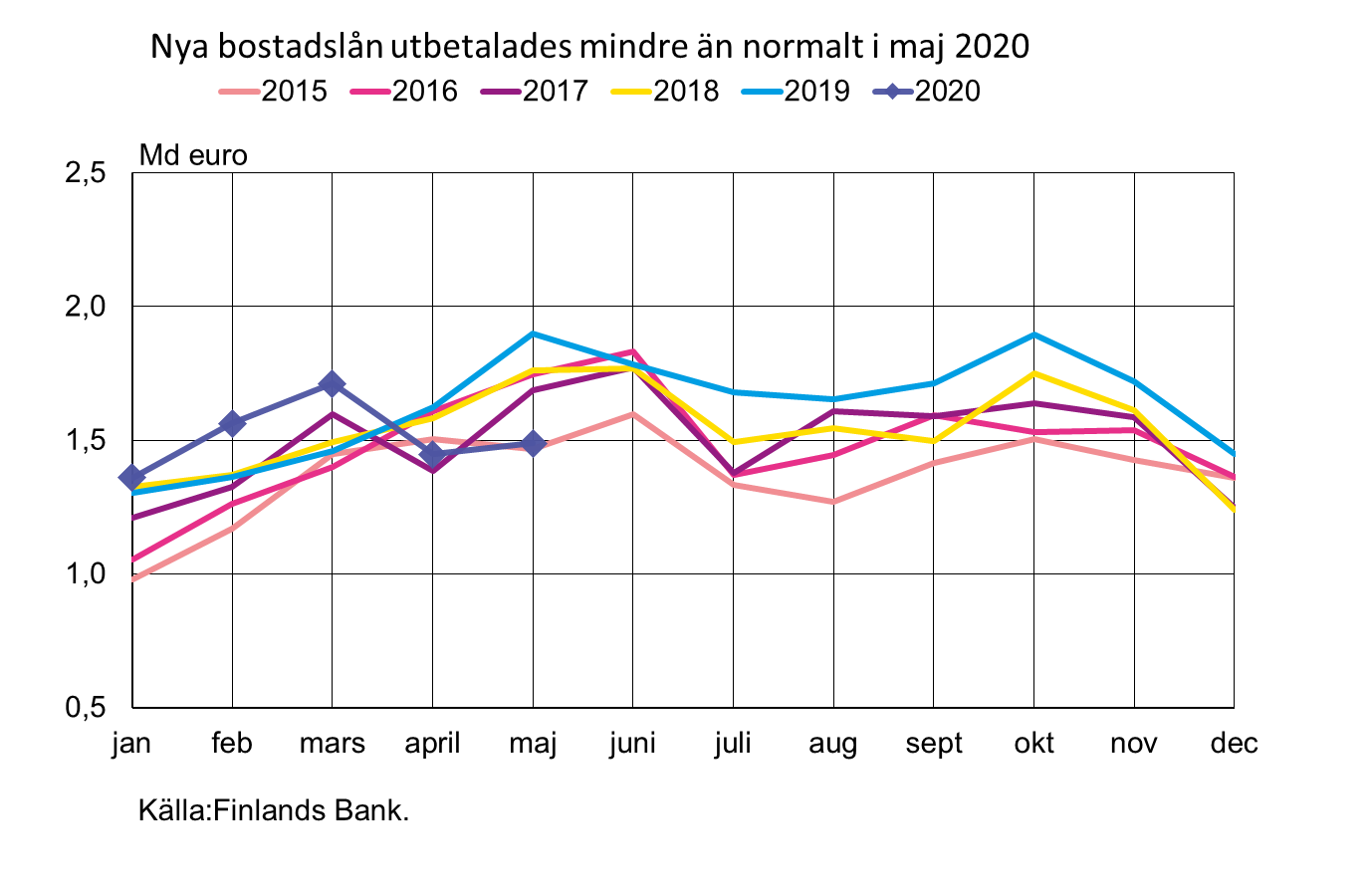

Mindre efterfrågan på bostadslån och större efterfrågan på stuglån i maj än normalt

I maj 2020 utbetalades nya bostadslån för 1,5 miljarder euro, vilket är 22 % mindre än vid motsvarande tid för ett år sedan. Utbetalningarna av bostadslån har senast varit mindre i maj år 2015. I maj 2020 var den överenskomna årliga räntan på nya bostadslån (0,75 %) densamma som i april 2020.

Trots den svaga efterfrågan i april och maj 2020 har årsökningen i det utestående beloppet av bostadslån (2,8 %) inte mattats av. Det omfattande intresset för att utnyttja möjligheten till amorteringsfrihet har bidragit till att upprätthålla tillväxttakten. Antalet omförhandlade [1] avtal om bostadslån återställdes emellertid efter en rekordlivlig aprilmånad till nära normal nivå i maj.

I maj 2020 översteg den genomsnittliga återbetalningstiden för nya bostadslån första gången 21 år och var 21 år 4 månader. I maj hade över 70 % av de nya bostadslånen en återbetalningstid som var längre än 20 år. Av de nya bostadslånen var andelen lån med en längre återbetalningstid (över 29 år) 9 %, när deras andel för ett år sedan i maj var 5 %.

I maj 2020 utbetalades exceptionellt mycket nya lån för fritidsbostäder (stuglån). Nya fritidsbostadslån betalades ut för 117 miljoner euro, vilket är 26 % mer än vid motsvarande tidpunkt ett år tidigare. Senast har utbetalningarna av fritidsbostadslån under en månad varit större än så i juni 2011. Juni har nästan utan undantag varje år varit den livligaste utbetalningsmånaden. I maj 2020 var den genomsnittliga räntan på nya fritidsbostadslån 0,93 % och den genomsnittliga återbetalningstiden 18 år 4 månader.

Utlåning

Det utestående beloppet av bostadslån i euro uppgick vid slutet av maj 2020 till 101,2 miljarder euro och årsökningen var 2,8 %. Av utlåningen till hushåll utöver bostadslån bestod 16,6 miljarder euro av konsumtionskrediter och 17,8 miljarder euro av övriga lån vid utgången av maj.

Nya låneavtal med icke-finansiella företag (exkl. konto- och kortkrediter) slöts i maj för 1,8 miljarder euro. Genomsnittsräntan på nya avtal steg från april 2020 till 1,99 %. Det utestående beloppet av företagslån i euro uppgick vid slutet av maj till 97,3 miljarder euro, varav lån till bostadsbolag utgjorde 36,2 miljarder euro.

Inlåning

Inlåningen från hushållen i Finland uppgick totalt till 99,7 miljarder euro vid slutet av maj 2020 och genomsnittsräntan var 0,09 %. I beloppet ingick inlåning över natten för 87,1 miljarder euro och tidsbunden inlåning för 4,4 miljarder euro. De finländska hushållen tecknade i maj nya tidsbundna inlåningsavtal för 0,4 miljarder euro. Genomsnittsräntan på ny tidsbunden inlåning var 0,07 % i maj.

Närmare upplysningar lämnas av

Markus Aaltonen, telefon 09 183 2395, e-post: markus.aaltonen(at)bof.fi,

Ville Tolkki, telefon 09 183 2420, e-post: ville.tolkki(at)bof.fi.

Nästa månadspublicering 31.7.2020 kl. 13.

Statistiksiffror och grafik som utgör underlag för meddelandet kan läsas på https://www.suomenpankki.fi/sv/statistik/monetara-finansinstituts-balansrakning-och-rantor/.

1 Amorteringsfria perioder som ingår i villkoren för det ursprungliga utlåningsavtalet ingår inte i antalet omförhandlade avtal.Nyckelord

Bilder

Länkar

Om

{kind=link}

Finlands Bank är Finlands monetära myndighet och nationella centralbank. Banken är samtidigt en del av Eurosystemet, som svarar för euroländernas penningpolitik och övriga centralbanksuppgifter och administrerar världens näststörsta valuta, euron.

Följ Suomen Pankki

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från Suomen Pankki

Hushållen har mycket konsumtionskrediter – tillväxttakten har mattats av1.7.2025 10:00:00 EEST | Pressmeddelande

I maj 2025 uppgick det utestående beloppet av konsumtionskrediter som banker med verksamhet i Finland beviljat hushåll till 17,6 miljarder euro och utlåningen minskade med −0,7 % från året innan. Minskningen i det utestående beloppet av konsumtionskrediter är en följd av att utnyttjandet av konto- och kortkrediter och utbetalningarna av konsumtionskrediter utan säkerhet har minskat. Konsumtionskrediter beviljade av banker står för 63 % av hushållens totala utestående konsumtionskrediter. I maj 2025 minskade hushållens utestående kortkrediter[1] (3,6 miljarder euro) med −1,0[2] jämfört med ett år tidigare, då de utestående kortkrediterna vid motsvarande tidpunkt året innan ökade med nästan 6 %. Vid utgången av maj var 19 % av kortkrediterna räntefri betaltidskredit och 81 % äkta kortkrediter, dvs. kortkredit med ränta. I januari–maj 2025 utbetalades från bankerna 9 % mindre sedvanliga konsumtionskrediter utan säkerhet[3] jämfört med motsvarande tidpunkt ett år tidigare. Också det utestå

Kotitalouksilla runsaasti kulutusluottoja –kasvuvauhti hidastunut1.7.2025 10:00:00 EEST | Tiedote

Toukokuussa 2025 Suomessa toimivien pankkien kotitalouksille myöntämien kulutusluottojen kanta oli 17,6 mrd. euroa ja se supistui vuodentakaisesta −0,7 %. Kulutusluottokannan supistumiseen vaikuttavat tili- ja korttiluottojen vähentynyt käyttö ja vähäisemmät vakuudettomien kulutusluottojen nostomäärät. Pankkien myöntämät kulutusluotot kattavat 63 % kotitalouksien kokonaiskulutusluottokannasta. Toukokuussa 2025 kotitalouksien korttiluottokanta[1] (3,6 mrd. euroa) supistui −1,0 %[2] vuodentakaiseen verrattuna, kun vuosi sitten vastaavana aikana korttiluottokanta kasvoi lähes 6 prosentin vauhdilla. Toukokuun lopussa korttiluotoista 19 % oli korotonta maksuaikaluottoa ja 81 % pidennettyjä korttiluottoja eli korollista korttiluottoa. Tavanomaisia vakuudettomia kulutusluottoja[3] nostettiin pankeista tammi-toukokuun 2025 aikana 9 % vähemmän kuin vuosi sitten vastaavana aikana. Myös vakuudettomien kulutusluottojen kanta supistui toukokuussa. Suomessa toimivien pankkien myöntämistä kulutusluot

Households hold significant consumer credit – growth rate has slowed1.7.2025 10:00:00 EEST | Press release

In May 2025, the stock of consumer credit granted to households by banks operating in Finland was EUR 17.6 billion, having contracted −0.7% year-on-year. The contraction of the consumer credit stock reflects the reduced use of overdrafts and card credit as well as lower drawdown volumes of unsecured consumer credit. Consumer credits granted by banks account for 63% of households’ total consumer credit stock. In May 2025, households’ credit card credit stock[1] (EUR 3.6 billion) contracted −1,0%[2] year-on-year, as opposed to a growth rate of almost 6% in the same period a year earlier. At the end of May, 19% of the credit card credit was interest-free convenience credit and 81% was interest-bearing extended card credit. The volume of conventional unsecured consumer credit[3] drawn down from banks in January–May 2025 was 9% lower than in the same period a year earlier. The stock of unsecured consumer credit also contracted in May. Among the different types of consumer credit granted by

Referensränta och dröjsmålsräntor enligt räntelagen för tiden 1.7–31.12.202525.6.2025 14:00:00 EEST | Pressmeddelande

Referensräntan enligt 12 § i räntelagen (633/1982) är 2,5 % för tiden 1.7–31.12.2025. Dröjsmålsräntan för denna period är 9,5 % per år (referensräntan med tillägg för sju procentenheter enligt 4 § i räntelagen). Den dröjsmålsränta som tillämpas i kommersiella avtal är 10,5 % per år (referensräntan med tillägg för åtta procentenheter enligt 4 a § i räntelagen).

Korkolain mukainen viitekorko ja viivästyskorot 1.7.–31.12.202525.6.2025 14:00:00 EEST | Tiedote

Korkolain (633/1982) 12 §:n mukainen viitekorko ajanjaksona 1.7.–31.12.2025 on 2,5 %. Viivästyskorko tänä ajanjaksona on 9,5 % vuodessa (viitekorko lisättynä korkolain 4 §:n mukaisella 7 prosenttiyksikön lisäkorolla). Kaupallisiin sopimuksiin sovellettavaksi tarkoitettu viivästyskorko on 10,5 % vuodessa (viitekorko lisättynä korkolain 4 a §:n mukaisella 8 prosenttiyksikön lisäkorolla).

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum