Nuorten aikuisten vaikea velkaantuminen kasvaa - tarvitaan uusia toimia, joilla ongelmia voidaan ehkäistä

22.5.2023 08:34:45 EEST | Intrum Oy | Tiedote

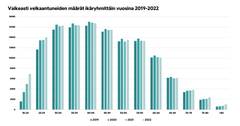

Suomalaisten kotitalouksien velkaantumiskehityksessä vuoden 2019 jälkeen tapahtunut huolestuttava muutos jatkuu. Intrum analysoi suomalaisten velkaantumiskehitystä neljän viime vuoden ajalta (2019–2022). Viime vuonna tulokset kertoivat taloudellisen epätasa-arvon kasvaneen pandemian aikana, eikä tilanne ole helpottanut. Intrumin perintätoimeksiannoissa vuonna 2022 vaikeasti velkaantuneiden1 osuus on noussut 17,6 prosenttia vuoteen 2019 verrattuna.

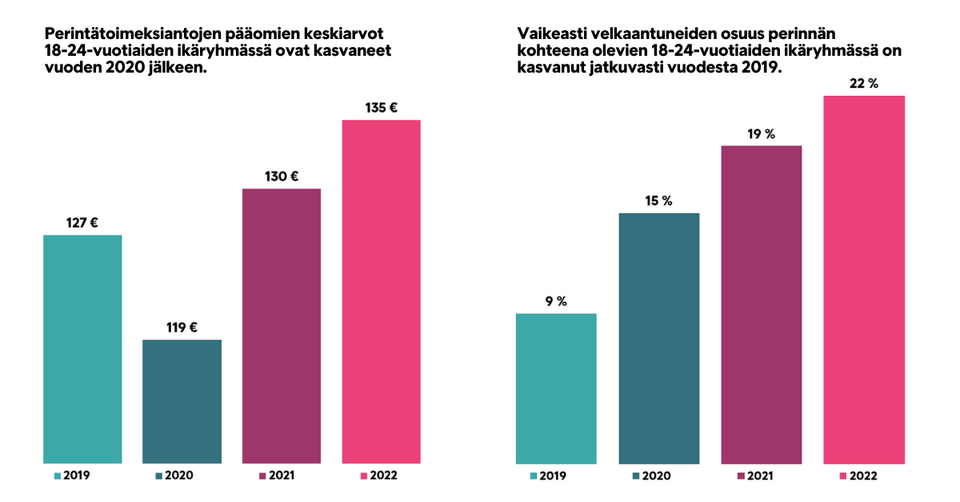

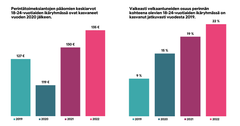

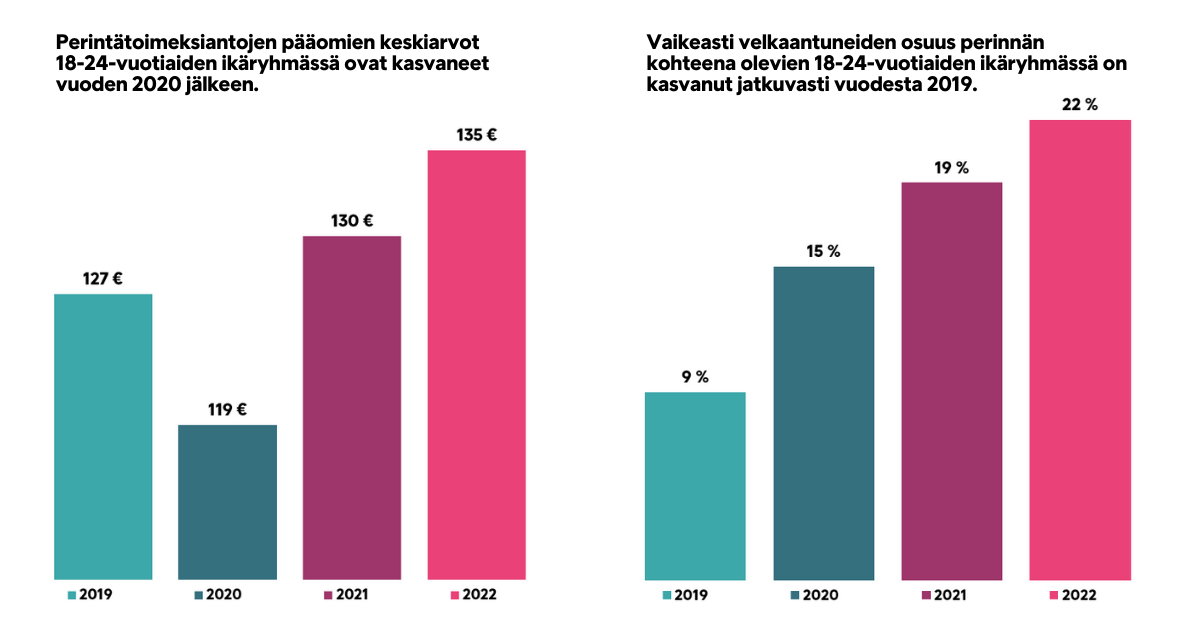

Nuorten aikuisten ikäryhmässä vaikeasti velkaantuneiden osuus on kasvanut suhteessa sekä saman ikäryhmän että kaikkien ikäryhmien velkaantuneisiin verrattuna. Vuonna 2019 perinnän kohteena olevista nuorista aikuisista vaikeasti velkaantuneita oli 9 prosenttia kun vuonna 2022 osuus on noussut 22 prosenttiin. Kaikissa ikäryhmissä vaikeasti velkaantuneiden määrä oli 34 prosenttia.

Nuorten aikuisten ikäryhmässä vaikeasti velkaantuneiden osuus on kasvanut suhteessa sekä saman ikäryhmän että kaikkien ikäryhmien velkaantuneisiin verrattuna. Vuonna 2019 perinnän kohteena olevista nuorista aikuisista vaikeasti velkaantuneita oli 9 prosenttia kun vuonna 2022 osuus on noussut 22 prosenttiin. Kaikissa ikäryhmissä vaikeasti velkaantuneiden määrä oli 34 prosenttia.

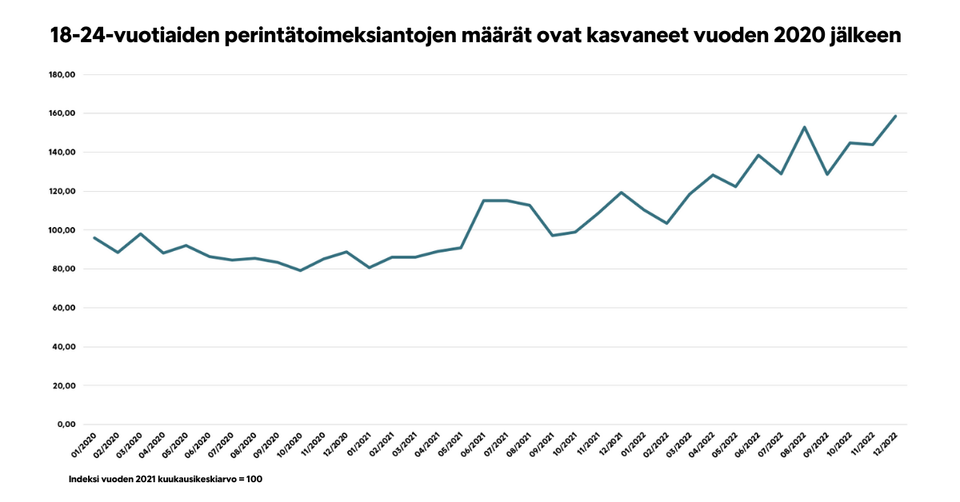

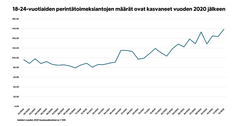

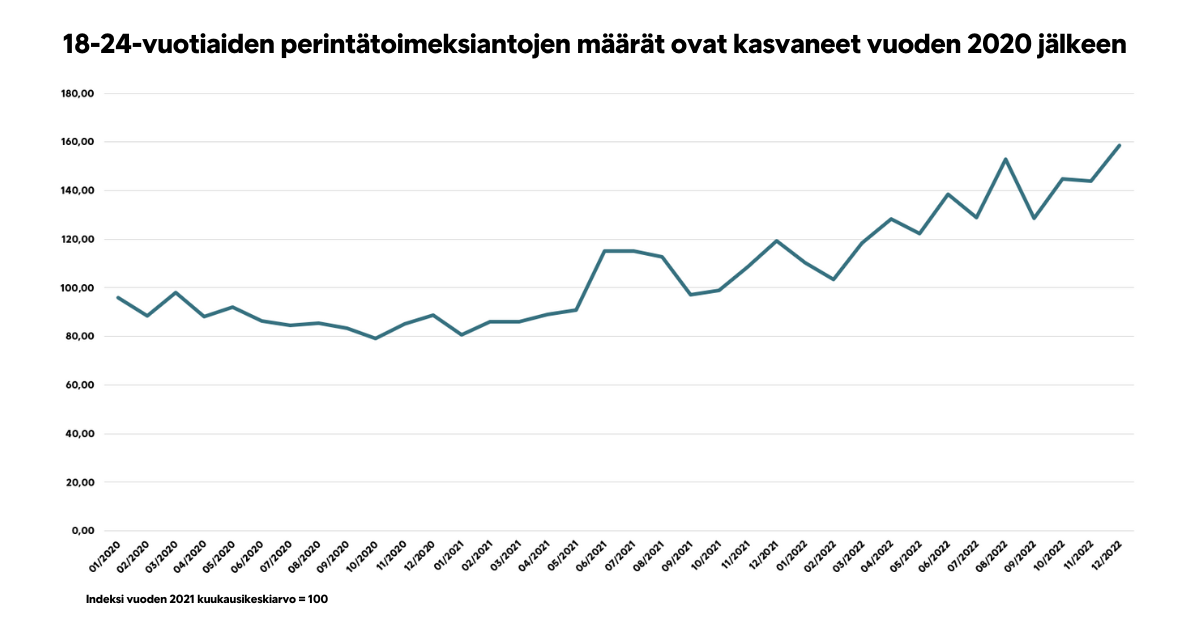

Myös perintätoimeksiantojen määrät ja pääomat ovat kasvaneet erityisesti 18-24-vuotiaiden ikäryhmässä. Perintäsaatavissa korostuvat nuoren ihmisen ensimmäiset ostamisen kohteet, kuten puhelin- ja tietoliikenneyhteydet, sähkö ja terveyspalvelut, mutta myös rahoitusala. Tämä viittaa siihen, että nuorten aikuisten tulot eivät riitä kaikkiin arjen menoihinja hankintoja rahoitetaan luotolla, jota ei sitten pystytäkään syystä tai toisesta maksamaan takaisin suunnitelman mukaisesti.

– Lainanotossa ei sinänsä ole mitään väärää. Se mahdollistaa paljon asioita, kuten vaikkapa opiskelun tai asunnon hankkimisen. Lainaa voi kuitenkin ottaa vain silloin, kun tietää, että pystyy selviytymään takaisinmaksusta. Nuoret saattavat suhtautua omaan takaisinmaksukykyynsä liian optimistisesti eikä välttämättä ymmärretä, että lainojen takaisinmaksusta on selviydyttävä myös taloudellisen tilanteen mahdollisesti heikentyessä. Myöskään omia kulutustottumuksia ei välttämättä osata tarkastella kriittisesti, Intrumin perintäpalvelujen osastopäällikkö Reetta Lehessaari sanoo.

Takuusäätiön johtaja Minna Markkanen painottaa, että velkaantumisen syitä pitäisi tutkia tarkemmin, koska nuorten taustat ja elämäntilanteet ovat moninaisia.

– Tarvitaan myös enemmän ymmärrystä velkaongelmien taustalla olevista monista eri tekijöistä, kuten nuorten elämäntilanteista, ylisukupolvisesta köyhyydestä, niukkuudessa selviytymisestä, kulutuskulttuurimme luomista sosiaalisista paineista sekä inflaation vaikutuksista.

Vaikeasti velkaantuneiden taakka kasvaa entisestään – talousosaamiseen ja ylivelkaantumisen juurisyihin kiinnitettävä huomiota

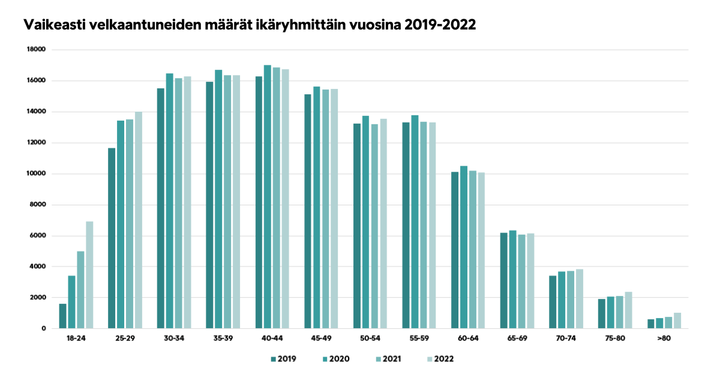

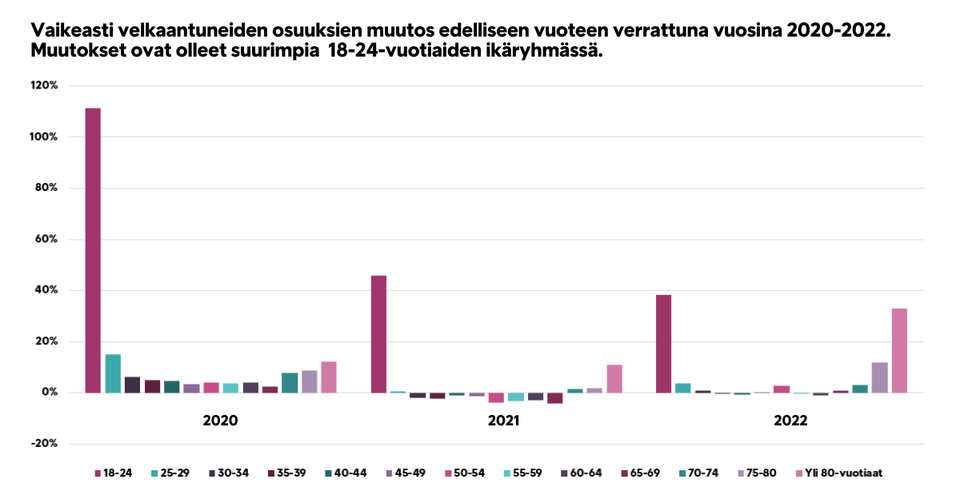

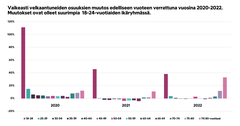

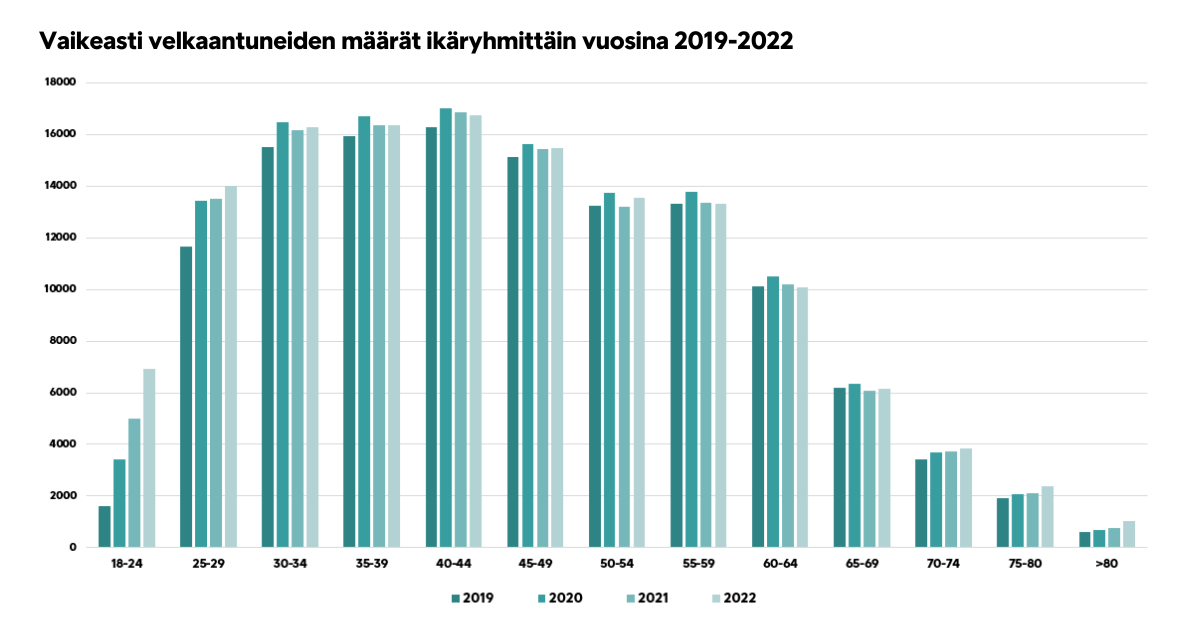

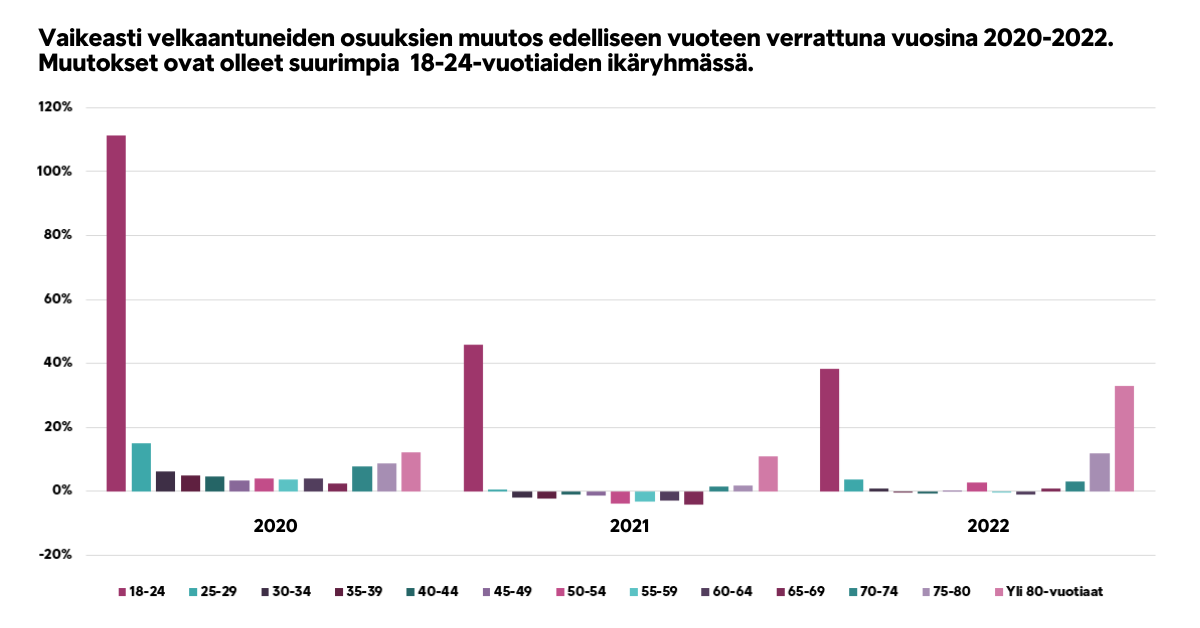

Vaikeasti velkaantuneiden määrän kasvu taittui hieman vuonna 2021, mutta kääntyi viime vuonna uudestaan nousuun. Tästä huolimatta vaikeasti velkaantuneiden osuuden kasvu kaikista velkaantuneista on ollut jatkuvaa vuoden 2019 jälkeen. Kasvu on ollut erityisen suurta 18-24-vuotiaiden sekä yli 80-vuotiaiden ikäryhmissä. Samanaikaisesti kaikkien velallisten yhteenlaskettu määrä on vähentynyt vuosina 2019 – 2022, eli heikossa tilanteessa olevien velallisten ahdinko syvenee ja veloista eroon pääseminen vaikeutuu entisestään.

– Kehityssuunta on huolestuttava. Velat kasaantuvat yhä enemmän jo entuudestaan velkaantuneille henkilöille ja taloudellisesti kaikista heikoimmassa asemassa oleville iäkkäille ja nuorille aikuisille. Oman talouden suunnittelussa ei ole välttämättä osattu ottaa riittävällä tavalla huomioon inflaation ja korkojen nousun vaikutusta, jolloin vaikeudet alkavat kasautua nopeasti. Hintojen ja korkojen edelleen noustessa veloista on entistä vaikeampi päästä eroon, Lehessaari toteaa.

Nuorten aikuisten velkaantumisen taustalla voi olla esimerkiksi oppimisvaikeuksia, vaikeita perhetilanteita, neuropsykologisista syitä tai vaikkapa kiusaamista. Helsingin yliopiston BIBU-hankkeen ja Terveyden ja hyvinvoinnin laitoksen vuonna 2021 toteuttaman ja 2023 laajennetun tutkimuksen2 mukaan maksuhäiriömerkinnän saaneilla nuorilla oli muita todennäköisemmin mielenterveyden tai käyttäytymisen häiriöitä lapsuuden aikana, ja he olivat kokeneet lastensuojelun sijoituksen kodin ulkopuolelle. Maksuhäiriömerkinnän saaneiden osuus on tutkimuksen mukaan 2,6-kertainen niillä nuorilla aikuisilla, joilla oli diagnosoitu psykiatrinen tai käytöshäiriö lapsuudessa. Maksuhäiriömerkinnät yhdistyivät erityisesti käytös- ja päihdehäiriöihin sekä aktiivisuuden ja tarkkaavaisuuden häiriöihin. Samassa tutkimuksessa todettiin, että hyväosaisissa perheissä mielenterveysongelmiin puututtiin jo lapsuudessa, eivätkä ongelmat siksi päässeet kasvamaan.

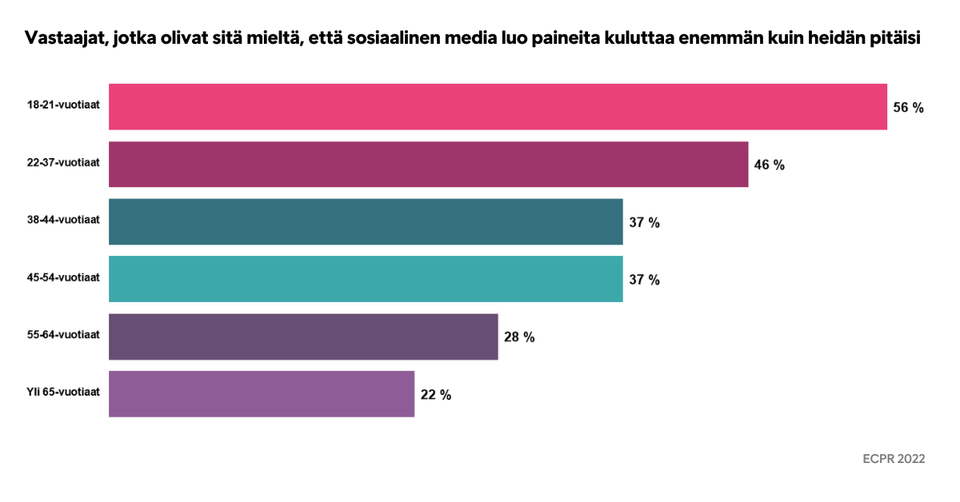

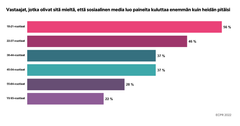

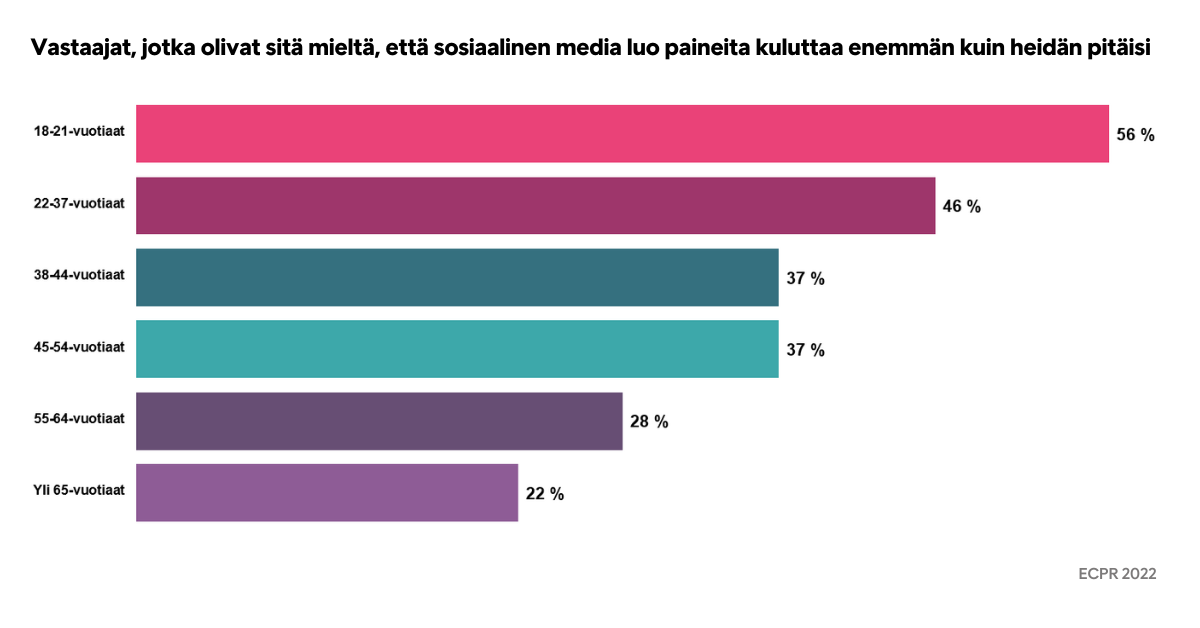

Lisäksi sosiaalinen paine ja kuluttamisen kulttuuri vaikuttavat nuoriin muita ikäryhmiä voimakkaammin. Intrumin Eurooppalaisen kuluttajien maksutapatutkimuksen3 mukaan yli puolet (56 prosenttia) 18–21-vuotiaista ja 46 prosenttia 22–37-vuotiaista kertoo sosiaalisen median luovan paineita kuluttaa enemmän kuin pitäisi. Myös seurustelu luo sosiaalista painetta kuluttaa. Nuorten aikuisten ikäryhmässä neljänneksellä lahjojen ostaminen kumppanille on yleisin syy luottokorttivelkaantumiseen.

– Lapsuudenperheellä on iso merkitys siihen, millaisista lähtökohdista nuori aloittaa itsenäisen elämän. Kuluttamiseen liittyvät arvot ja asenteet siirtyvät usein aikuisilta lapsille ja nuoret saattavat myös kokea sosiaalista painetta kuluttaa, vaikka siihen ei olisikaan itsellä varaa. Koulujen talousopetus ei yksin riitä, vaan perheitä pitäisi tukea raha-asioissa jo varhaisessa vaiheessa aina neuvolasta alkaen. Velkaongelmat vaikuttavat myös arjessa jaksamiseen, mielenterveyteen ja työkykyyn. Tämän vuoksi ongelmiin puuttuminen varhaisessa vaiheessa on myös kansantaloudellinen kysymys, Markkanen toteaa.

Velkaantumisen taittamiseen ja ehkäisemiseen on ratkaisuja

Suuri osa suomalaisista hallitsee talousasiansa hyvin. Tärkeää olisi tavoittaa ne nuoret aikuiset, jotka eivät saa talousosaamista oman perheen, koulun tai työpaikan kautta. Nuoret etsivät tietoa talousasioista ensisijaisesti omilta vanhemmiltaan, jolloin olisi tärkeää, että vanhemmilta saatava tieto on ajantasaista.

Toinen nuorille tärkeä tietolähde ovat sosiaalisen median vaikuttajat, joihin he luottavat yhtä paljon kuin pankin talousasiantuntijoihin.

– Sosiaalisen median vaikuttajilla on suuri vastuu siitä, millaista kulutuskeskeistä elämäntapaa he markkinoivat nuorille seuraajilleen. Lisäksi kannustaisin myös eri organisaatioita jakamaan rohkeammin tietoa talousasioista sosiaalisen median kanavissa, Markkanen rohkaisee.

Lataa yhteenveto Intrumin analyysista suomalaisten velkaantumisesta

1Intrumin analyysissä vaikeasti velkaantuneeksi on luokiteltu henkilö, jolla on mittaushetkellä avoimena vähintään yksi perintäasia, jonka maksaminen on viivästynyt huomattavasti (viimeisimmästä maksusta yli 45 päivää) ja kyky suoriutua velasta on heikko. Maksusuunnitelman onnistuma määritelty seuraavasti:

- Vähintään yksi suunnitelman mukaisesti ajallaan maksettu maksuerä.

- Alkuperäisestä pääomasta on maksettu vähintään 80 %.

- Otettu mukaan vain suljetut caset, eli pyritään poistamaan tuoreiden ja keskeneräisten suunnitelmien vaikutus.

2 Nuorten maksuhäiriömerkintöjen taustalla useita kuormittavia tekijöitä (itla.fi)

Tarkennus 17.10.2023 kuvaotsikkoon: Vaikeasti velkaantuneiden osuus perinnän kohteena olevista 18-24-vuotiaista.

Avainsanat

Yhteyshenkilöt

MediadeskIntrum Oy, viestintä

Puh:046 5002 8693viestinta@intrum.comKuvat

Tietoja julkaisijasta

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Intrum on alan johtava luotonhallintapalvelujen tarjoaja 24 markkina-alueella Euroopassa. Auttamalla yrityksiä saamaan maksunsa ja tukemalla ihmisiä viivästyneiden maksujen kanssa Intrum näyttää tietä kohti tervettä taloutta ja on ratkaisevassa asemassa yhteiskunnassa. Intrumilla on noin 10 000 omistautunutta ammattilaista, jotka palvelevat noin 80 000 yritystä eri puolilla Eurooppaa. Vuonna 2022 liikevaihto oli 19,5 miljardia Ruotsin kruunua. Intrumin pääkonttori sijaitsee Tukholmassa, Ruotsissa ja Intrumin osake on noteerattu Nasdaq Tukholman pörssissä. Lisätietoja on osoitteessa www.intrum.com.

Takuusäätiö on sosiaalialan järjestö, joka ehkäisee ja ratkaisee kotitalouksien talous- ja velkaongelmia. Säätiö tarjoaa ihmisille palveluita, kouluttaa ammattilaisia ja vapaaehtoisia sekä kehittää ja vaikuttaa. Takuusäätiö on voittoa tavoittelematon ja sen palvelut ovat maksuttomia.

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Intrum Oy

Suomi hyödyntää tekoälyä maksujen hallinnassa muuta Eurooppaa laajemmin1.6.2026 07:50:00 EEST | Tiedote

Suomalaisyritykset ovat ottaneet loikan tekoälyn hyödyntämisessä, paljastaa luotonhallintayhtiö Intrumin vuosittain julkaisema Eurooppalainen yritysten maksutaparaportti. Suomessa tekoälyä käyttää maksujen hallinnassa 73 prosenttia yrityksistä, kun Euroopassa vastaava osuus on keskimäärin 66 prosenttia. Tekoälyn hyödyntäminen pelkästään maksuprosesseissa tuo yrityksille miljardiluokan säästöt.

Tutkimus: Maksuviiveet ylittävät nyt yritysten kestokyvyn21.4.2026 09:06:02 EEST | Tiedote

Erääntyneiden saatavien osuus yritysten liikevaihdosta on suurempi kuin niiden toiminnan kannalta on kestävää, paljastaa luotonhallintayhtiö Intrumin tuore Eurooppalainen maksutaparaportti. Yrityspäättäjät arvioivat maksuviiveiden riskien kasvavan sekä kertovat niiden vaikutusten jarruttavan liiketoiminnan kasvua ja heikentävän tuottavuutta monin tavoin. Samaan aikaan yritysten tulisi pitää kassavirtansa tehokkaana kyetäkseen selviytymään epävakauden keskellä.

Yritysten maksuviiveet kääntyivät rajuun nousuun15.4.2026 08:42:22 EEST | Tiedote

Luotonhallintayhtiö Intrumin katsaus vuoden ensimmäiseltä neljännekseltä kertoo rajusta muutoksesta maksuviiveellisten yritysten määrässä. Maksuviiveellisten yritysten osuus nousi jyrkästi vuoden 2025 viimeiseen neljännekseen sekä vuodentakaiseen verrattuna ja on tällä hetkellä korkeimmalla tasolla useaan vuoteen. Maksuviiveet voivat ennakoida vakavampia maksuongelmia kauan ennen kuin ne näkyvät maksuhäiriömerkintöinä. Vuoden 2025 lopun positiiviset talousnäkymät ja alkuvuoden kasvuodotukset kohtaavat nyt vastatuulta.

Tutkimus: Suomalaisilla on aiempaa enemmän toistuvia maksuvaikeuksia, mutta vakavat velkaongelmat vähenivät23.2.2026 07:55:00 EET | Tiedote

Luotonhallintayhtiö Intrumin analyysi paljastaa, että vuonna 2025 aiempaa suurempi osa suomalaisten maksuvaikeuksista oli toistuvia, mutta vakavammat maksuvaikeudet vähenivät. Muutos kertoo siitä, että kotitalouksien taloustilanne on kohentunut ja velkoja pystyään nyt maksamaan takaisin aiempaa paremmin. Korkealla pysyttelevät konkurssien määrät ja työttömyysaste pitävät silti kuluttajat syystäkin varovaisina ja säästöasteen korkealla. Suomen taloustilanteen kohentuminen edellyttäisi kulutuksen piristymistä, mutta kuluttajat ovat pitäneet tiukasti kiinni rahoistaan ja välttävät riskejä. Viime kuukausina on kuitenkin nähty useita merkkejä kotitalouksien kulutuksen piristymisestä.

Kuluttajien ja yritysten maksukyvyn elpyminen jatkui27.1.2026 07:55:00 EET | Tiedote

Yritykset ja kuluttajat kykenivät maksamaan laskujaan aiempaa paremmin, ilmenee luotonhallintayhtiö Intrumin katsauksesta vuoden 2025 viimeiseltä neljännekseltä. Perintäonnistumien perusteella sekä kuluttajien että yritysten maksukyky kääntyi parempaan suuntaan vuoden ensimmäisen neljänneksen jälkeen ja on jatkunut kasvusuuntaisena. Yritysperinnässä onnistuma on kohentunut kuluttajaperintää voimakkaammin ja maksuviiveellisten yritysten suhteellinen osuus laski, mutta perintätapausten määrät kasvoivat hieman. Kuluttajaperinnässä sekä määrät että perintään siirtyvät summat laskivat. Lisäksi yhä harvempi lasku siirtyy muistutuksen jälkeen perintään.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme