Säästämisen ja sijoittamisen suosio kasvaa – 64 prosenttia suomalaisista varautuu sekä hyvän että pahan päivän varalle

1.7.2021 09:00:00 EEST | Finanssiala ry | Tiedote

Tuttuun tapaan suomalaiset säästävät yleisimmin (57 %) pahan päivän varalle ja eläkeaikaan (28 %). Aiempaa useampi (24 %) säästää myös asunnon hankintaan. Edelliseen tutkimukseen verrattuna asuntosäästäjien osuus on noussut kuudella prosenttiyksiköllä.

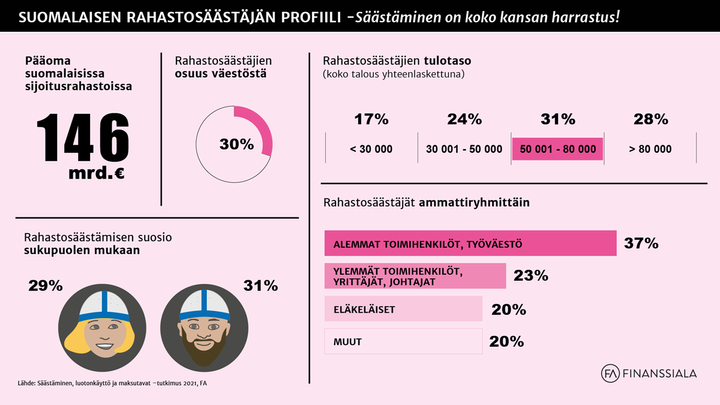

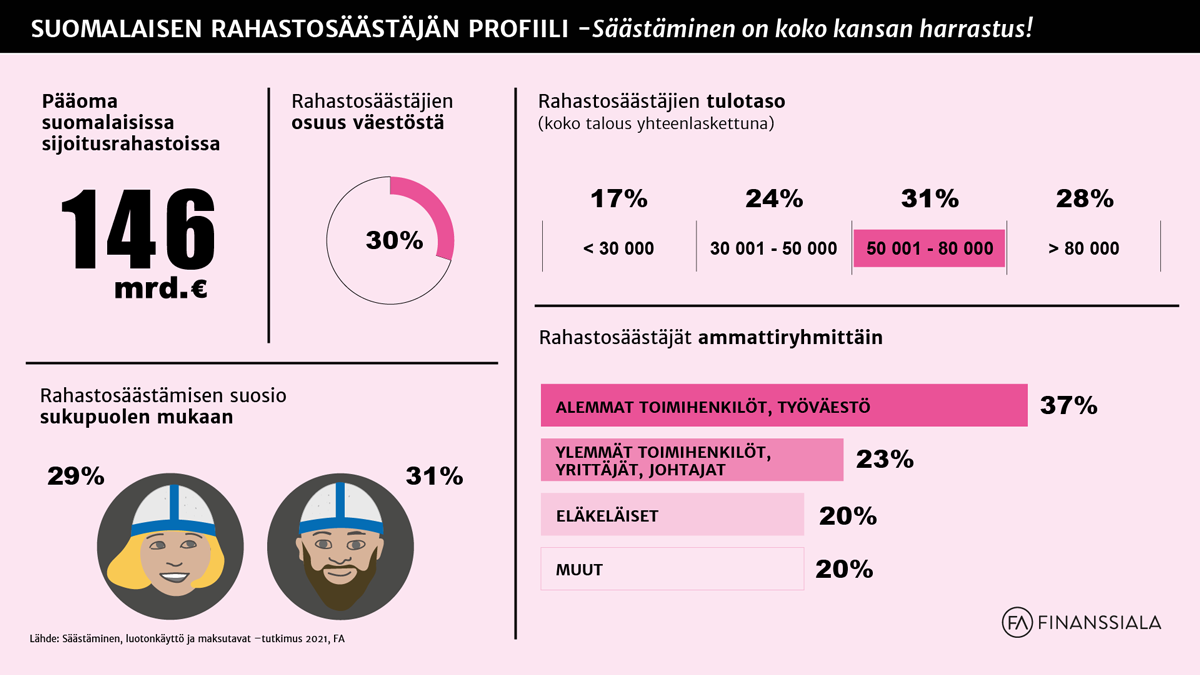

Useimmiten suomalaisilla on säästöjä ja sijoituksia erilaisilla pankkitileillä. Rahastosäästäminen on kuitenkin selvästi aiempaa suositumpaa. 30 prosentilla vastaajista on sijoituksia rahastoissa. Määrä on kasvanut kuudella prosenttiyksiköllä kahden vuoden takaisesta. Myös kiinnostus pörssiosakkeisiin on kasvussa. Niitä oli 18 prosentilla vastaajista.

Kotitalouksien keskimääräinen sijoitusvarallisuuden arvo ilman kiinteää omaisuutta on kyselyn perusteella 30 600 euroa.

Rahastosäästäjistä yli kolmasosa on työväestöä ja alempia toimihenkilöitä

FA:n toimitusjohtaja Piia-Noora Kaupin mukaan säästämisestä ja sijoittamisesta on tullut lähes koko kansan harrastus. ”Säästämis- ja sijoitusinnon kasvua ei pidä latistaa minkäänlaisilla veronkiristyksillä. Nyt on aika kannustaa. Keskeinen kulmakivi siinä on, että sijoittamisen verokohtelun on oltava pitkäjänteistä ja ennustettavaa”, Kauppi linjaa.

Kauppi muistuttaa, että laajat kansanjoukot ovat oivaltaneet, että hyvinvointiyhteiskunnassakin yksilön on tärkeä varautua sekä hyvän päivän että mahdollisen pahan päivän varalle. Esimerkiksi rahastosäästäjistä 37 prosenttia on työväestöä ja alempia toimihenkilöitä. ”Sijoitusrahastotoimintaan kohdistuvat uudet verot tuntuisivat heidän kukkaroissaan”, Kauppi toteaa.

On tärkeää, että eri sijoitusmuotojen verokohtelu on mahdollisimman yhdenmukaista. Sijoitustuotteiden verotusta onkin uudistettu vuonna 2019, jolloin verokohtelusta tehtiin mahdollisimman neutraalia eri sijoitusmuotojen välillä.

Asuntolainaa omaavilla yhä useammin muuta varallisuutta

Asuntolainaa omaavilla säästö- ja sijoitusvarallisuutta on muita useammin. 73 prosenttia niistä, joilla on asuntolaina, kertoi omistavansa säästö- ja sijoitusvarallisuutta. Osuus on kasvanut peräti kahdeksan prosenttiyksikköä keväästä 2019.

Lainan osuus asuntokaupan rahoituksessa on kääntynyt asunnonvaihdon yhteydessä laskuun. Myös ensiasunnon ostajilla lainan osuus on selvästi pienempi kuin keväällä 2019.

Asuntolainaa omaavien osuudet ovat kasvaneet etenkin johtavassa asemassa olevilla ylemmillä toimihenkilöillä sekä pääkaupunkiseudulla asuvilla. Eniten lainaa on siis niillä, jotka ovat yleensä myös maksukykyisimpiä ja asuvat alueella, jolla asunnon arvon jyrkän pudotuksen todennäköisyys on pieni.

Johtaja, pääekonomisti Veli-Matti Mattila FA:sta arvioi, että asuntolainoihin kaavaillut uudet rajoitukset iskisivät muun muassa ensimmäisen oman asunnon hankkimista suunnitteleviin nuoriin.

”Hallituksen on syytä ottaa asuntolainojen sääntelyesitysten valmistelussa huomioon se, että niillä, joilla on asuntovelkaa, on yhä useammin myös muuta varallisuutta ja kykyä maksaa velkansa takaisin”, Mattila toteaa.

Mobiilit maksutavat yleistyvät vauhdilla

Maksaminen on tutkimuksen mukaan siirtymässä yhä enemmän mobiileihin laitteisiin. Tavallisin laskunmaksuväline on edelleen tietokone (42 %), mutta sen osuus pienenee jatkuvasti. Matkapuhelimen osuus tavallisimpana laskunmaksuvälineenä on puolestaan kasvanut kahdessa vuodessa peräti 13 prosenttiyksikköä 37 prosenttiin.

Korona-aikana lähimaksaminen löi itsensä läpi lopullisesti. Peräti 93 prosenttia niistä vastaajista, joiden maksukortissa on lähimaksuominaisuus, kertoo käyttävänsä sitä. Osuus on kasvanut kahden vuoden takaisesta 14 prosenttiyksikköä. Suurin osa (88 %) lähimaksun käyttäjistä kertoo käyttävänsä sitä päivittäin tai vähintään viikoittain. 66 prosenttia vastaajista kertoi olevansa tyytyväinen nykyiseen 50 euron maksurajaan. 22 prosenttia kuitenkin toivoisi korkeampaa, korkeintaan 150 euron lähimaksurajaa.

Käteinen raha menettää asemaansa isoin harppauksin. Vain yhdeksän prosenttia tutkimuksen vastaajista kertoi maksavansa päivittäisostoksensa tavallisimmin käteisellä. Kaksi vuotta sitten prosenttiosuus oli 17. Lisäksi 11 prosenttia vastaajista kertoi, ettei nosta käteistä rahaa juuri koskaan.

Suurin osa vastaajista (60 %) arvioi käteisen käytön loppuvan Suomessa jollain aikavälillä, yleisimmin 6 – 10 vuoden sisällä. 29 prosenttia puolestaan arvioi, ettei käteisen käyttö lopu koskaan.

“Siirtymä käteisestä korttimaksamiseen jatkuu. Erityisesti lähimaksaminen on kasvattanut suosiotaan. 50 euron lähimaksuraja on toistaiseksi palvellut hyvin kasvavaa käyttäjäkuntaa”, toteaa johtava asiantuntija Kirsi Klepp.

Lähimaksuraja nostettiin Suomessa vuonna 2019 suuren yleisön toiveesta 50 euroon. Kleppin mukaan maksurajoja pitäisikin voida sopeuttaa nopeasti muuttuvassa markkinassa ilman liian yksityiskohtaista sääntelyä. ”Nykyisin maksurajoja säännellään ja se luo jäykkyyttä markkinalle.”

Säästäminen, luotonkäyttö ja maksutavat on kahden vuoden välein tehtävä seurantatutkimus. Tutkimuksen on Finanssiala ry:n toimeksiannosta toteuttanut IROResearch Oy. Tutkimusaineisto on kerätty helmi-maaliskuussa 2021, jolloin haastateltiin noin 2 500 henkilöä puhelimitse. Kohderyhmänä olivat mannersuomalaiset 15-79 -vuotiaat henkilöt.

Avainsanat

Yhteyshenkilöt

Piia-Noora KauppiToimitusjohtaja

Puh:+358 20 793 4210Piia-Noora.Kauppi@finanssiala.fiVeli-Matti MattilaPääekonomisti

Puh:+358 20 793 4259veli-matti.mattila@finanssiala.fiKirsi KleppJohtava asiantuntija

Puh:+358 20 793 4264kirsi.klepp@finanssiala.fiMarjo LapattoMediapäällikkö

Puh:+358 20 793 4274marjo.lapatto@finanssiala.fiKuvat

Tietoja julkaisijasta

{kind=link}

Finanssiala ry (FA) edustaa Suomessa toimivia pankkeja, henki-, työeläke- ja vahinkovakuutusyhtiöitä, rahasto- ja rahoitusyhtiöitä sekä arvopaperivälittäjiä. Rakennamme jäsenillemme toimintaympäristöä, jossa ne voivat liiketoiminnallaan lisätä suomalaista hyvinvointia.

Finanssiala - Uudistuvan alan ääni

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Finanssiala ry

Hallituksen YEL-esitys monimutkaistaa järjestelmää ja heikentää julkista taloutta6.8.2026 11:09:23 EEST | Tiedote

Luonnos hallituksen ehdotukseksi YELin uudistamiseksi on Finanssiala ry:n (FA) mielestä tavoitteiltaan oikeansuuntainen mutta heikentää julkista taloutta. Yrittäjän todellisten ansiotulojen käyttö työtulon laskennassa on askel oikeaan suuntaan, mutta ehdotus monimutkaistaa järjestelmää. On tärkeä muistaa, että YEL ei liity pelkkään vanhuuseläkkeeseen vaan se turvaa yrittäjän toimeentuloa eri elämäntilanteissa.

Finanssialan Ahosniemi: EU-komissiokin tunnistaa vahvojen ja vakavaraisten pankkien roolin talouskasvun tukijana sekä tarpeen järkevöittää sääntelyä17.7.2026 17:22:36 EEST | Tiedote

Finanssiala ry (FA) pitää hyvänä, että EU-komissio tunnistaa pankit oleellisena osana talouskasvun vauhdittamista. EU-komissio on julkaissut 17.7.2026 pankkien kilpailukykyraportin, joka kuvaa pankkisektorin kilpailukyvyn haasteita ja niiden taustatekijöitä. Tarkoitus on luoda kokonaiskuva pankkisektorin kilpailukyvystä ja sääntelyn muutostarpeista.

Suomalaiset satsaavat turvalliseen maksamiseen, kertoo tuore kysely – mutta tulisiko virtuaalisella kirpputorilla tarvita pankkitunnuksia?13.7.2026 07:00:00 EEST | Tiedote

Suomalaiset huolehtivat maksamisen turvallisuudesta yleisesti ottaen hyvin, kertoo tuore valtakunnallisesti edustava kysely. 82 prosenttia välttää pankkitunnuksilla kirjautumista linkkien kautta ja pitää tunnukset sekä salasanat omana tietonaan. Joidenkin turvakeinojen kohdalla luku voisi silti olla korkeampikin. Esimerkiksi vain 48 prosenttia kertoo, ettei siirry verkkopankkiin tai muihin palveluihin hakukoneen kautta. Pankkitunnuksia ei kannata käyttää yleisavaimena kaikkiin palveluihin. Ne olisi hyvä varata pankkiasiointiin ja käyttää muussa tunnistautumisessa muita vaihtoehtoja, kuten mobiilivarmennetta. FA:n Norstatil Oy:lta tilaama kysely tehtiin 1.–10.4.2026 välisenä aikana. Tutkimukseen hyväksyttiin 2563 iältään 15–79-vuotiasta vastaajaa. Lisäksi haastateltiin 155 iältään 12–14-vuotiasta lasta.

Osakeralli tasaantui, mutta rahastomarkkinan näkymä pysyi myönteisenä – kesäkuussa rahastoihin virtasi lähes 2 miljardia euroa ja pääomat kasvoivat 221 miljardiin9.7.2026 06:00:00 EEST | Tiedote

Suomeen rekisteröityihin sijoitusrahastoihin sijoitettiin kesäkuussa yhteensä 1,9 miljardia euroa uusia pääomia. Samaan aikaan rahastopääomaa kasvatti myös myönteinen markkinakehitys. Yhteenlaskettu rahastopääoman arvo oli kuukauden lopussa 221 miljardia euroa.

Pankinjohtajien arvio: 40-vuotiset asuntolainat ovat kädenojennus ensiasunnon ostajille ja työuran alkumetreillä oleville2.7.2026 06:00:00 EEST | Tiedote

Pankinjohtajat arvioivat, että 40 vuoden asuntolainoista ovat kiinnostuneita ensi sijassa ensiasunnon ostajat ja työuran alkumetreillä olevat kotitaloudet. Eduskunta ja talousvaliokunta etunenässä ansaitsevat kiitosta ennakkoluulottomasta asuntomarkkinasääntelyn höllennyksestä. Asuntolainan voi nyt saada korkeintaan 40 vuodeksi. Ennen muutosta raja oli 30 vuotta. Ylipäänsä asuntoluottojen pituuteen säädettiin raja vasta vuonna 2023.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme