Stor efterfrågan på konsumtionskrediter utan säkerhet med högre ränta i oktober 2021

30.11.2021 10:00:00 EET | Suomen Pankki | Pressmeddelande

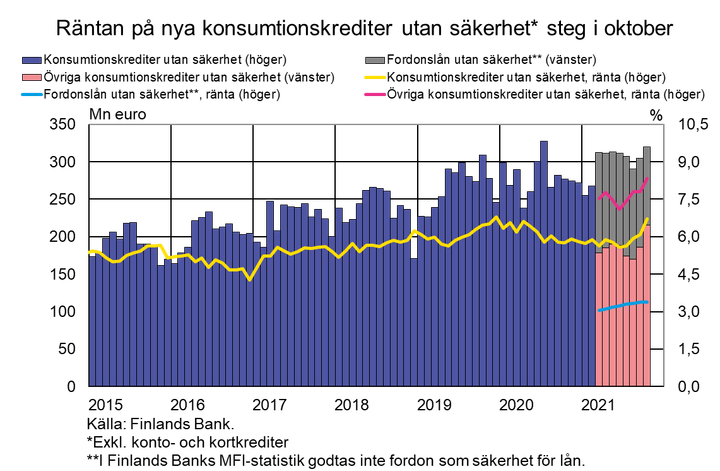

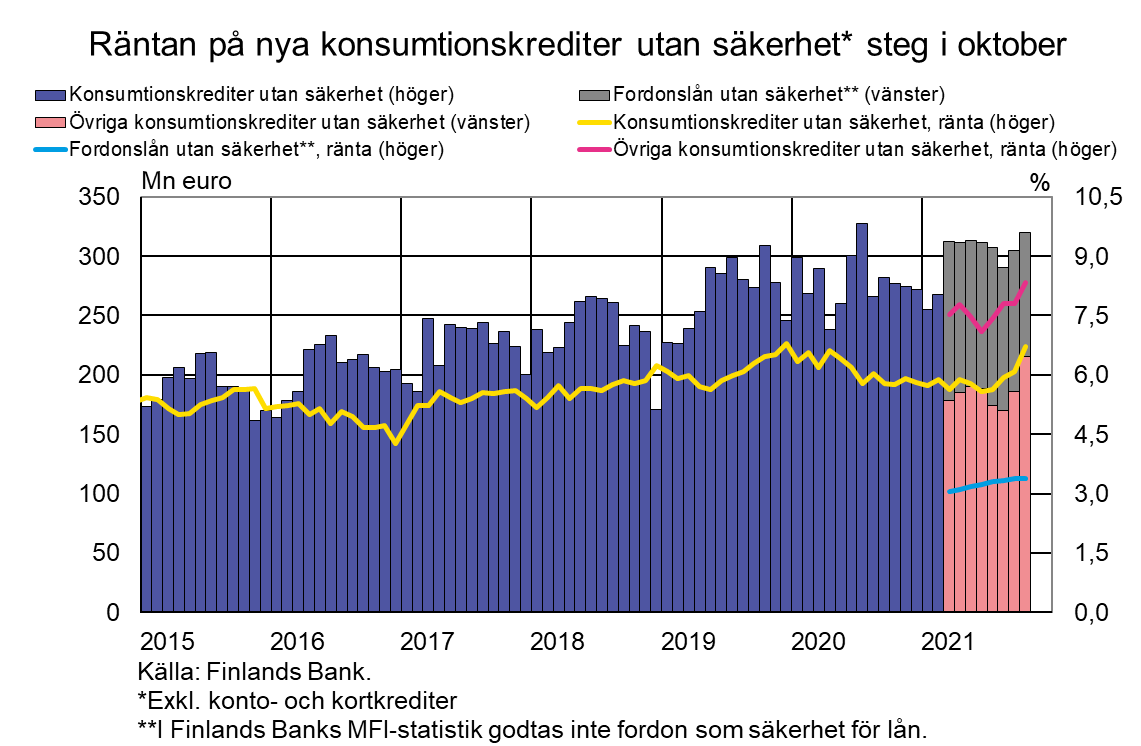

I oktober lyfte de finländska hushållen från finländska kreditinstitut konsumtionskrediter utan säkerhet[1] för 320 miljoner euro, vilket är 5,0 % mer än i september. Jämfört med ett år tidigare var utbetalningarna av konsumtionskrediter utan säkerhet 15,5 % större i oktober 2021. Endast i juli 2020 har utbetalningarna av konsumtionskrediter utan säkerhet under en månad varit större. I oktober 2021 ökade utbetalningarna av konsumtionskrediter utan säkerhet enbart i fråga om övriga konsumtionskrediter än fordonslån. Utbetalningarna av övriga konsumtionskrediter uppgick till sammanlagt 215 miljoner euro, dvs. 15,8 % mer än i september. Fordonslån utan säkerhet[2] utbetalades för 105 miljoner euro, vilket är 11,9 % mindre än i september.

Genomsnittsräntan på konsumtionskrediter utan säkerhet (6,72 %) steg i oktober efter att det tillfälliga räntetaket för konsumtionskrediter upphört att gälla[3] och var högre än före införandet av ett tillfälligt räntetak. Genomsnittsräntan var då 6,19 % i juni 2020. Genomsnittsräntan på övriga nya konsumtionskrediter utan säkerhet än fordonslån steg med 0,55 procentenheter från september och var 8,34 % i oktober 2021. Genomsnittsräntan på nya fordonslån utan säkerhet förändrades inte från september och var 3,39 %. I oktober 2021 beviljades mer övriga konsumtionskrediter utan säkerhet än fordonslån jämfört med september framför allt från kreditinstitut som tillhandahåller konsumtionskrediter med hög ränta. Genomsnittsräntan på nya konsumtionskrediter utan säkerhet som beviljats av dessa aktörer var över 11 % i oktober 2021.

Det utestående beloppet av hushållens konsumtionskrediter beviljade av kreditinstitut med verksamhet i Finland var 16,6 miljarder euro vid slutet av oktober 2021. Av konsumtionskrediterna var 6,8 miljarder euro krediter utan säkerhet, 5,6 miljarder euro krediter med säkerhet och 4,2 miljarder euro konto- och kortkrediter. Dessa konsumtionskrediter utgör 69 % av hushållens totala konsumtionskrediter.

Utlåning

De finländska hushållen lyfte i oktober 2021 nya bostadslån för 1,9 miljarder euro, vilket är 111 miljoner euro mindre än vid motsvarande tid för ett år sedan. Av de nya bostadslånen var 9,3 % investeringsbostadslån. Det utestående beloppet av bostadslån uppgick vid slutet av oktober 2021 till 106,3 miljarder euro och årsökningen var 4,1 %. Investeringsbostadslånens andel av de utestående bostadslånen var 8,0 %. Av utlåningen till de finländska hushållen utöver bostadslån bestod 16,6 miljarder euro av konsumtionskrediter och 18,1 miljarder euro av övriga lån vid utgången av oktober.

De finländska företagen lyfte i oktober nya lån[4] för 1,9 miljarder euro, varav bostadsbolagslånen utgjorde 510 miljoner euro. Genomsnittsräntan på nya företagslån sjönk från september och var 1,72 %. Det utestående beloppet av lån som beviljats finländska företag uppgick vid slutet av oktober till 96,4 miljarder euro, varav andelen lån till bostadsbolag utgjorde 39,1 miljarder euro.

Inlåning

Inlåningen från hushållen i Finland uppgick totalt till 110,2 miljarder euro vid slutet av oktober 2021 och genomsnittsräntan var 0,03 %. I beloppet ingick inlåning över natten för 101,0 miljarder euro och tidsbunden inlåning för 2,4 miljarder euro. De finländska hushållen tecknade i oktober nya tidsbundna inlåningsavtal för 53 miljoner euro. Genomsnittsräntan på ny tidsbunden inlåning var i oktober 0,19 %.

Närmare upplysningar lämnas av

Antti Hirvonen, telefon 09 183 2121, e-post: antti.hirvonen(at)bof.fi,

Markus Aaltonen, telefon 09 183 2395, e-post: markus.aaltonen(at)bof.fi.

Nästa månadspublicering 3.1.2022 kl. 10.

Statistiksiffror och grafik som utgör underlag för meddelandet kan läsas på https://www.suomenpankki.fi/sv/statistik/monetara-finansinstituts-balansrakning-och-rantor/.

[1] Exkl. konto- och kortkrediter.

[2] I Finlands Banks MFI-statistik räknas till konsumtionskrediter utan säkerhet också konsumtionskrediter där bl.a. ett fordon står som säkerhet för lånet. Som säkerhet godtas endast säkerheter som är godkända enligt Europaparlamentets och rådets förordning om tillsynskrav för kreditinstitut och värdepappersföretag. Sådana säkerheter är bl.a. fastigheter.

[3] Maximiräntan för övriga nya konsumtionskrediter än kreditkortskrediter och nyttighetsbundna krediter begränsades till 10 % 1.7.2020–30.9.2021.

[4] Exkl. konto- och kortkrediter.

Nyckelord

Bilder

Länkar

Om

{kind=link}

Finlands Bank är Finlands monetära myndighet och nationella centralbank. Banken är samtidigt en del av Eurosystemet, som svarar för euroländernas penningpolitik och övriga centralbanksuppgifter och administrerar världens näststörsta valuta, euron.

Följ Suomen Pankki

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från Suomen Pankki

Eurosystemets penningpolitiska beslut19.3.2026 15:22:31 EET | Pressmeddelande

ECB-rådet beslutar om penningpolitiken i euroområdet. ECB-rådet beslutade idag att hålla de tre styrräntorna oförändrade.

EKP:n rahapoliittisia päätöksiä19.3.2026 15:22:31 EET | Tiedote

EKP:n neuvosto päättää euroalueen rahapolitiikasta. EKP:n neuvosto päätti tänään pitää EKP:n kolme ohjauskorkoa ennallaan.

Medialle: Suomen Pankki julkaisee Suomen talouden väliennusteen ti 24.3. klo 7.0019.3.2026 13:29:36 EET | Kutsu

Suomen Pankki julkaisee Suomen talouden väliennusteen tiistaina 24.3.2026 klo 7.00. Väliennuste julkaistaan osoitteessa www.eurojatalous.fi. Ennuste on saatavilla embargolla maanantaina 23.3. n. klo 15.00. Ilmoittaudu ennusteen embargojakeluun viimeistään maanantaina 23.3. klo 12.00. Ilmoittaudu embargojakelulistalle Väliennusteen julkaisun yhteydessä ei järjestetä erillistä tiedotustilaisuutta. Asiantuntijamme ovat tiedotusvälineiden käytettävissä. Haastattelupyynnöt pyydetään osoittamaan Suomen Pankin viestinnälle (media@bof.fi, p. 09 183 2101). Suomen Pankki julkaisee Suomen talouden väliennusteen kaksi kertaa vuodessa. Keväällä ja syksyllä julkaistavissa väliennusteissa päivitetään Suomen talouden näkymät talouskasvun, työllisyyden ja inflaation osalta. Laajemmat Suomen talouden ennustejulkaisut ilmestyvät kesä- ja joulukuussa. Kesäkuun ennuste julkaistaan 12.6.2026.

Räntan på centralbanksinlåningen tyngde Finlands Banks verksamhetsresultat också 202513.3.2026 11:00:00 EET | Pressmeddelande

Bankfullmäktige har i dag fastställt Finlands Banks bokslut på framställning av Finlands Banks direktion. Finlands Banks reviderade resultat för räkenskapsåret 2025 är liksom föregående år noll euro efter upplösning av avsättningar. Verksamhetsresultatet för 2025 var −215 miljoner euro (−1 027 miljoner euro 2024) och det täcktes genom upplösning av den generella avsättningen.

Keskuspankkitalletuksille maksetut korot painoivat Suomen Pankin toiminnallista tulosta myös vuonna 202513.3.2026 11:00:00 EET | Tiedote

Pankkivaltuusto on tänään vahvistanut Suomen Pankin tilinpäätöksen Suomen Pankin johtokunnan esityksestä. Suomen Pankin tilintarkastettu tulos tilikaudelta 2025 on varausten purkamisen jälkeen nolla euroa edellisvuoden tavoin. Vuoden 2025 toiminnallinen tulos oli –215 milj. euroa (–1 027 milj. euroa vuonna 2024), ja se katettiin purkamalla reaaliarvovarausta.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum