”Suomen yritysverotus ei houkuttele investointeja” – päätös yhteisöveron alentamisesta tehtävä nyt

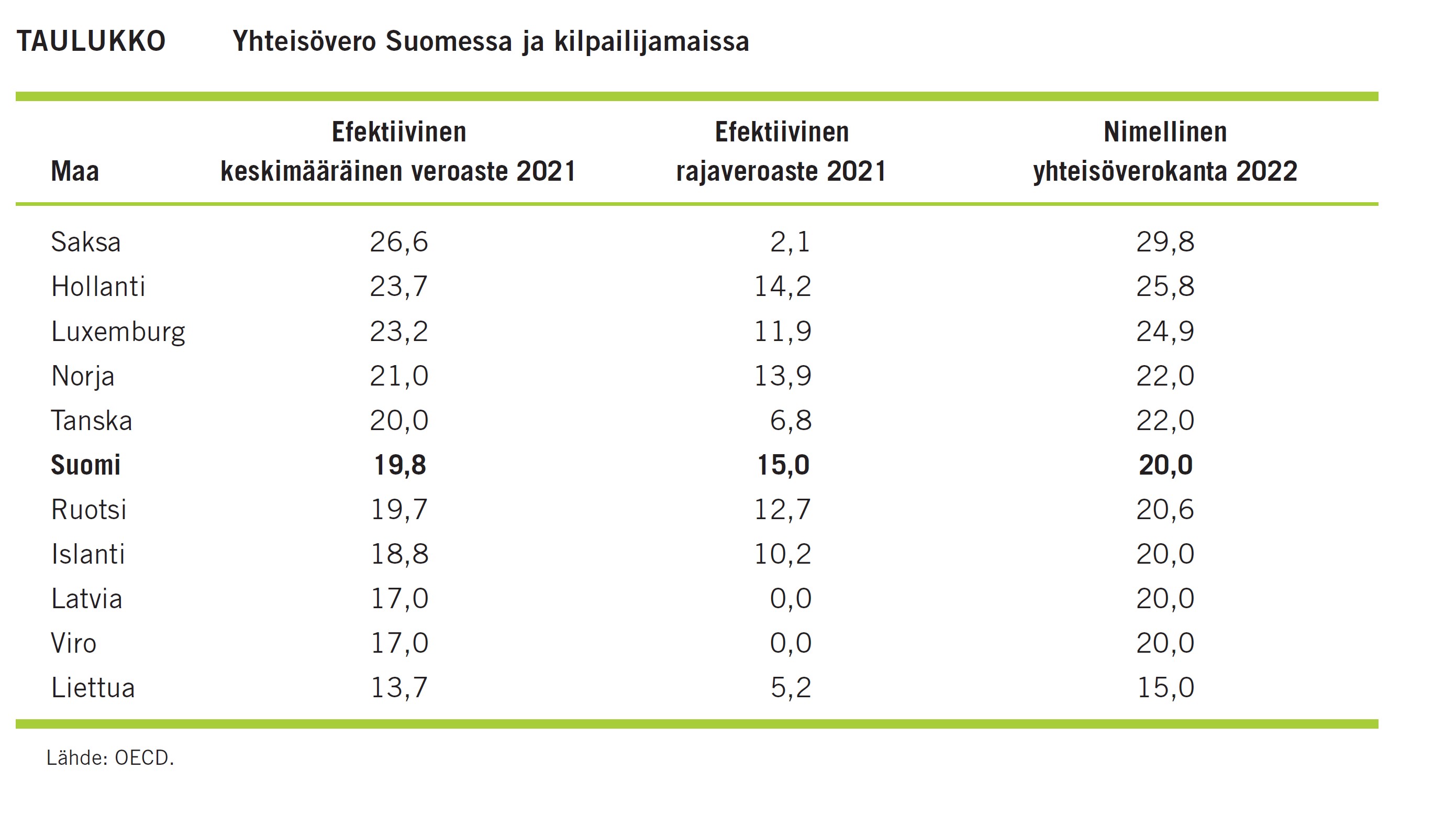

”Yritysten todellinen verorasitus onkin Suomessa lähellä nimellistä 20 prosentin verokantaa, kun monessa muussa maassa se on huomattavasti pienempi kuin yhteisöverokanta”, kirjoittaa EVAn johtava veroasiantuntija Emmiliina Kujanpää blogissaan.

Esimerkiksi Ruotsissa nimellinen verokanta (20,6 %) on Suomen verokantaa korkeampi, mutta yritysten todellinen keskimääräinen verorasitus jäi vuonna 2021 Suomea alhaisemmaksi. Lisäksi investointikannustimiin vaikuttaa investoinnin efektiivinen rajaveroaste (EMTR), joka kertoo investoinnin minimituottovaatimuksesta verotus huomioiden. Investointien efektiivinen rajaveroaste oli Ruotsissa ja Tanskassa merkittävästi Suomen tasoa alhaisempi vuonna 2021.

”Suomen tulisi alentaa yhteisöverokantaa 15 prosenttiin. Vaikutusten kannalta hyödyllisintä olisi ajoittaa veronalennus vaalikauden loppuun, mutta päättää siitä jo nyt. Ennalta ilmoittaminen lisäisi investointeja Suomeen heti veronalennuksen tultua tietoon”, sanoo Kujanpää.

Verotuksen kansainvälinen kilpailukyky painottuu erityisesti yritysverotuksessa, koska pääomat liikkuvat helposti rajojen yli. Se vaikuttaa sekä siihen, saadaanko Suomeen lisää ulkomaisia investointeja että siihen, investoivatko Suomessa toimivat yritykset jatkossakin tänne. Yhteisöverokannan kilpailukyky on olennaisen tärkeää: jos yritys valitsee sijainnikseen toisen maan, toiminnan tuottama arvonlisäys ja siitä Suomeen maksettavat verotulot voidaan menettää.

”Suomella ei ole varaa hävitä investointeja muille Pohjoismaille. Valtiovarainministeriö on arvioinut, että Suomen veronjärjestelmän tarjoamat kannusteet investoida ovat tällä hetkellä samanlaiset kuin muissa maissa keskimäärin. Keskinkertaisuus ei riitä kansainvälisessä kilpailussa voittoon”, sanoo Emmiliina Kujanpää.

Emmiliina Kujanpää: Yritysverotuksen keventämisestä on päätettävä nyt -EVA Blogi keskiviikkona 31.5. osoitteessa www.eva.fi

Lisätiedot: johtava veroasiantuntija Emmiliina Kujanpää, emmiliina.kujanpaa@eva.fi tai +358 40 768 0621

Avainsanat

Yhteyshenkilöt

Emmiliina KujanpääJohtava veroasiantuntija

Puh:+358 40 768 0621emmiliina.kujanpaa@eva.fiHeini LarrosViestintäpäällikkö

Puh:+358 40 526 9728heini.larros@eva.fiKuvat

Linkit

Tietoja julkaisijasta

{kind=link}

{kind=link}

Elinkeinoelämän valtuuskunta EVA on elinkeinoelämän think tank, jonka tavoitteena on edistää suomalaisen yhteiskunnan pitkän aikavälin menestystä.EVA tuottaa tietoa ja näkemyksiä ajankohtaiseen julkiseen keskusteluun sekä esittää reformeja poliittisille päättäjille.

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Elinkeinoelämän valtuuskunta EVA ry

EVA: Suomalaiset haluavat EU:lle yhteisen puolustuksen – myös yhteisvelka puolustukseen saa enemmistön tuen9.5.2025 06:01:00 EEST | Tiedote

Suomalaiset toivovat EU:lta selvästi nykyistä vahvempaa puolustuskykyä. Lähes kaksi kolmasosaa (64 %) ajattelee, että EU:lla tulisi olla yhteinen puolustus, käy ilmi EVAn kevään 2025 Arvo- ja asennetutkimuksesta.

EVA: Suomalaisten luottamus Naton turvatakuisiin on heikentynyt selvästi29.4.2025 06:01:00 EEST | Tiedote

Suomalaisten selvä enemmistö suhtautuu yhä myönteisesti Nato-jäsenyyteen, mutta luottamus puolustusliiton turvatakuisiin on selvästi heikentynyt Yhdysvaltain presidentti Donald Trumpin toisen kauden aikana, ilmenee EVAn tuoreesta Arvo- ja asennetutkimuksesta.

EVA: Suomalaiset valmiita veronkevennyksiin talouskasvun edistämiseksi – kasvutoimet saavat laajaa kannatusta19.4.2025 07:01:00 EEST | Tiedote

Suomalaisten enemmistö keventäisi perintöveroa sukupolvenvaihdoksissa, alentaisi kireimpiä rajaveroasteita ja antaisi verohelpotuksia tutkimukseen ja tuotekehitykseen satsaaville yrityksille.

EVA: Kuntademokratia koetaan etäiseksi – äänestämällä uskotaan silti voivan vaikuttaa12.4.2025 07:01:00 EEST | Tiedote

Suomalaisten enemmistö kokee kuntansa päätöksenteon ja hallinnon itselleen etäiseksi. Silti kiinnostus kunnallista päätöksentekoa kohtaan on laajaa, ja moni uskoo voivansa vaikuttaa äänestämällä, selviää EVAn kevään 2025 Arvo- ja asennetutkimuksesta.

EVA: Suomalaisten usko peruskouluun murenee – järjestystä ja kännykkäkieltoa vaaditaan laajalla rintamalla8.4.2025 06:01:00 EEST | Tiedote

Suomalaisten usko peruskoulun maailmanluokan laatuun on heikentynyt selvästi. Vielä kahdeksan vuotta sitten enemmistö piti suomalaista peruskoulua maailman parhaana, nyt näin ajattelee enää 44 prosenttia kansalaisista, selviää EVAn kevään 2025 Arvo- ja asennetutkimuksesta.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme