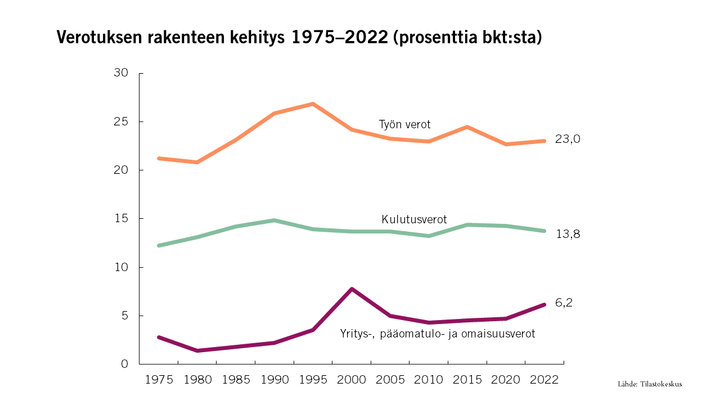

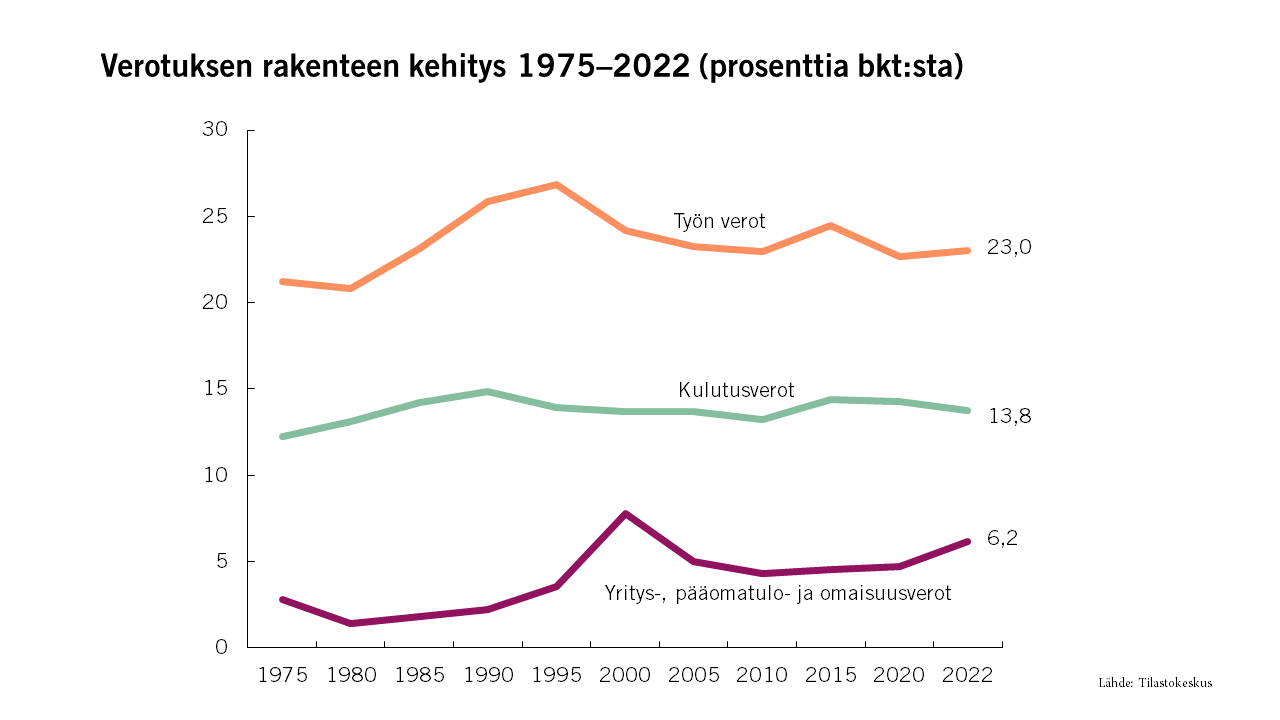

Suomessa siirrytty hienoisesti kulutuksen verottamisesta työn verottamiseen – toisin kuin OECD suosittelee

Valtiovarainministeriö pitää työn ja yritystoiminnan tuloverotusta talouskasvun kannalta haitallisempana kuin laajapohjaisen kulutuksen verotusta ja kiinteistöverotusta. OECD on suositellut Suomelle työn verotuksen keventämistä ja kulutusverotuksen kiristämistä.

Petteri Orpon hallituksen veropoliittinen linja ei ole tuomassa merkittävää muutosta työn ja kulutuksen verojen osuuteen.

”Työn verotuksen kevennykset hallitusohjelmassa ovat vaatimattomia: 405 miljoonan euron veronkevennys ja solidaarisuusveron alarajan nosto eivät merkittävästi kevennä yli 30 miljardin euron suuruista ansiotuloveropottia. Kokonaisuutena kulutus- ja haittaverotus ei myöskään juuri muutu, sillä hallitus kohdistaa veroihin sekä kiristyksiä että kevennyksiä. Työn verotusta pidetään talouskasvun kannalta kulutusverotusta haitallisempana. Talouskasvua tavoittelevan hallituksen kannattaisi siirtää verotuksen painopistettä kulutus- ja haittaveroihin sekä keventää työn verotusta tuntuvasti”, sanoo EVAn johtava veroasiantuntija Emmiliina Kujanpää.

EVAn Verojen kirjan data perustuu Tilastokeskuksen ja Verohallinnon tietoihin.

Emmiliina Kujanpää: Siirtymä työn verottamisesta kulutuksen ja haittojen verottamiseen on myytti -EVA Blogi ja Verojen kirja -EVA Fakta keskiviikkona 28.6. kello 6.00 osoitteessa www.eva.fi.

Lisätiedot: johtava veroasiantuntija Emmiliina Kujanpää, emmiliina.kujanpaa@eva.fi tai +358 40 768 0621

Julkaisun ennakkopyynnöt: viestintäpäällikkö Heini Larros, heini.larros@eva.fi tai +358 40 526 9728

Avainsanat

Yhteyshenkilöt

Emmiliina KujanpääJohtava veroasiantuntija

Puh:+358 40 768 0621emmiliina.kujanpaa@eva.fiHeini LarrosViestintäpäällikkö

Puh:+358 40 526 9728heini.larros@eva.fiKuvat

Linkit

Tietoja julkaisijasta

{kind=link}

{kind=link}

Elinkeinoelämän valtuuskunta EVA on elinkeinoelämän think tank, jonka tavoitteena on edistää suomalaisen yhteiskunnan pitkän aikavälin menestystä.EVA tuottaa tietoa ja näkemyksiä ajankohtaiseen julkiseen keskusteluun sekä esittää reformeja poliittisille päättäjille.

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Elinkeinoelämän valtuuskunta EVA ry

EVA: Suomalaiset haluavat EU:lle yhteisen puolustuksen – myös yhteisvelka puolustukseen saa enemmistön tuen9.5.2025 06:01:00 EEST | Tiedote

Suomalaiset toivovat EU:lta selvästi nykyistä vahvempaa puolustuskykyä. Lähes kaksi kolmasosaa (64 %) ajattelee, että EU:lla tulisi olla yhteinen puolustus, käy ilmi EVAn kevään 2025 Arvo- ja asennetutkimuksesta.

EVA: Suomalaisten luottamus Naton turvatakuisiin on heikentynyt selvästi29.4.2025 06:01:00 EEST | Tiedote

Suomalaisten selvä enemmistö suhtautuu yhä myönteisesti Nato-jäsenyyteen, mutta luottamus puolustusliiton turvatakuisiin on selvästi heikentynyt Yhdysvaltain presidentti Donald Trumpin toisen kauden aikana, ilmenee EVAn tuoreesta Arvo- ja asennetutkimuksesta.

EVA: Suomalaiset valmiita veronkevennyksiin talouskasvun edistämiseksi – kasvutoimet saavat laajaa kannatusta19.4.2025 07:01:00 EEST | Tiedote

Suomalaisten enemmistö keventäisi perintöveroa sukupolvenvaihdoksissa, alentaisi kireimpiä rajaveroasteita ja antaisi verohelpotuksia tutkimukseen ja tuotekehitykseen satsaaville yrityksille.

EVA: Kuntademokratia koetaan etäiseksi – äänestämällä uskotaan silti voivan vaikuttaa12.4.2025 07:01:00 EEST | Tiedote

Suomalaisten enemmistö kokee kuntansa päätöksenteon ja hallinnon itselleen etäiseksi. Silti kiinnostus kunnallista päätöksentekoa kohtaan on laajaa, ja moni uskoo voivansa vaikuttaa äänestämällä, selviää EVAn kevään 2025 Arvo- ja asennetutkimuksesta.

EVA: Suomalaisten usko peruskouluun murenee – järjestystä ja kännykkäkieltoa vaaditaan laajalla rintamalla8.4.2025 06:01:00 EEST | Tiedote

Suomalaisten usko peruskoulun maailmanluokan laatuun on heikentynyt selvästi. Vielä kahdeksan vuotta sitten enemmistö piti suomalaista peruskoulua maailman parhaana, nyt näin ajattelee enää 44 prosenttia kansalaisista, selviää EVAn kevään 2025 Arvo- ja asennetutkimuksesta.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme