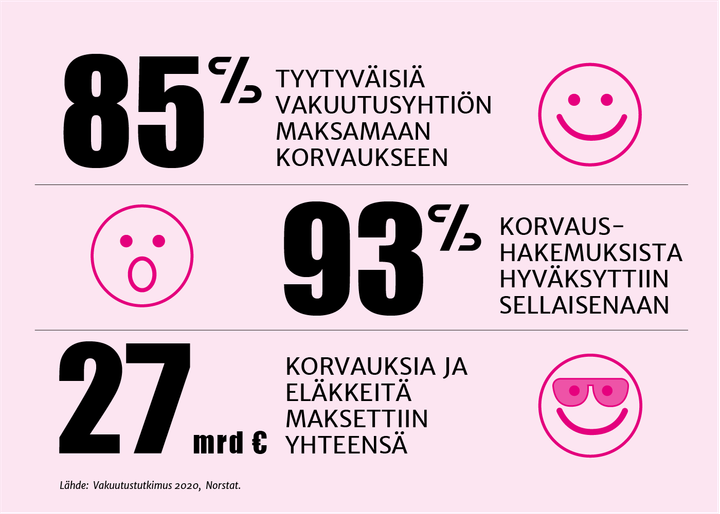

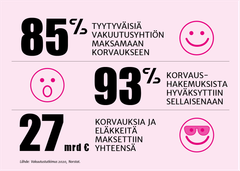

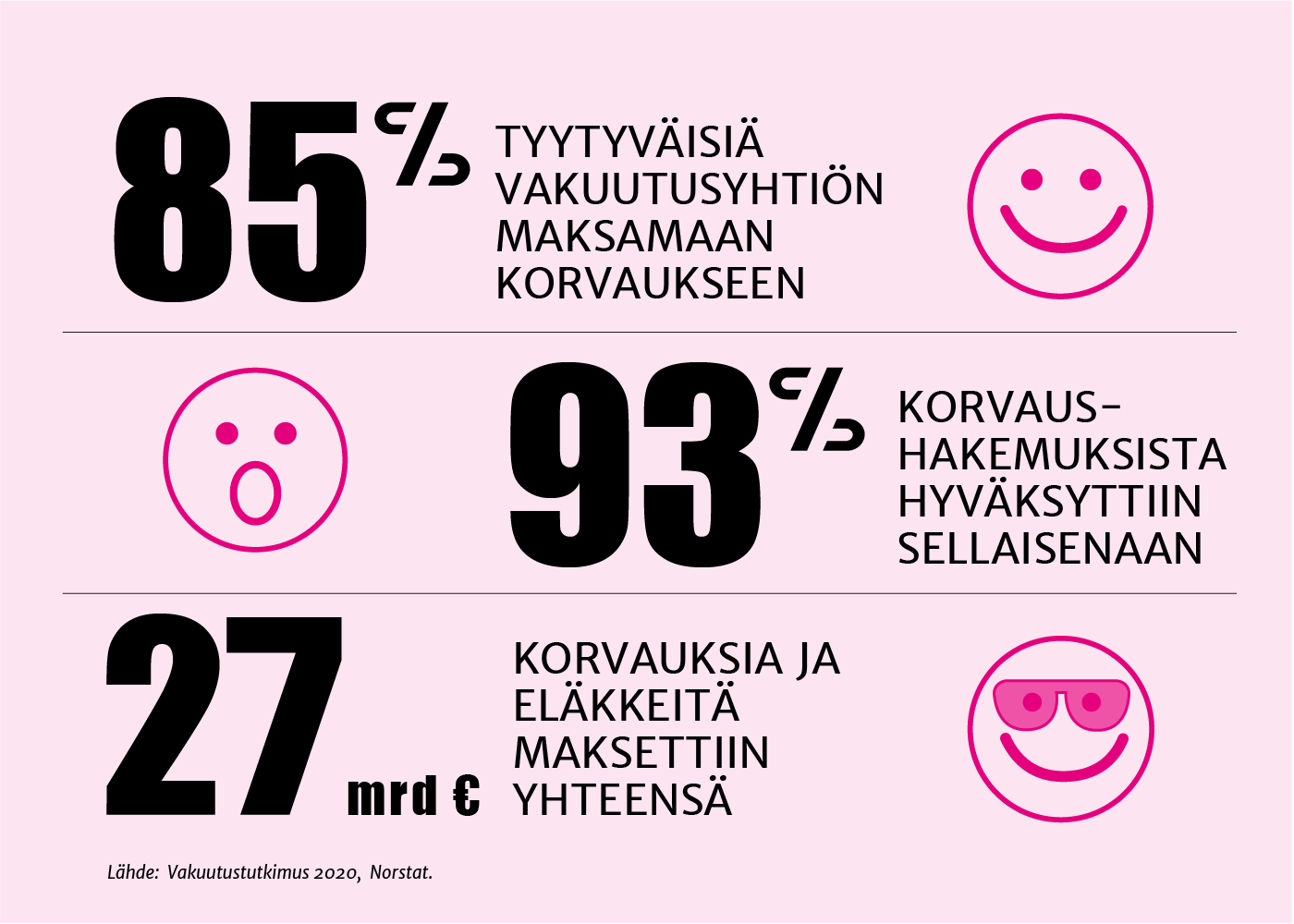

Vakuutustutkimus 2020: Asiakkaista 85 prosenttia tyytyväisiä vakuutuskorvauksiin ja palveluun

7.10.2020 06:00:00 EEST | Finanssiala ry | Tiedote

Valtaosa vakuutusasiakkaista kertoi, että korvaus vahingosta oli ehtojen mukainen ja vastasi sattunutta vahinkoa. Lisäksi asiakkaat kokivat saaneensa vahinkotilanteessa vakuutusyhtiöltään hyvää palvelua ja että korvaushakemus käsiteltiin viivytyksettä. Eniten parannusta kahden vuoden takaiseen tutkimukseen koettiin tapahtuneen vakuutusyhtiöiden verkko- ja mobiilipalveluissa.

Korvausta hakeneista 88 prosenttia sai asiaansa myönteisen päätöksen ja vain seitsemässä prosentissa tapauksia korvaushakemus hylättiin.

Ylivoimaisesti tyypillisin kanava asioida vakuutusyhtiön kanssa on internet. Noin puolet tutkimuksen vastaajista ilmoitti sen tavallisimmaksi asiointikanavakseen, 40 prosenttia asioi netin kautta joskus. Seuraavaksi yleisin asiointikanava on puhelin, jonka kautta vakuutusasioitaan hoitaa tavallisimmin tai joskus 78 prosenttia asiakkaista. Konttorissa asioi tavallisimmin vain 10 prosenttia asiakkaista ja joskus 36 prosenttia.

Suomalaisten suhtautuminen vakuutuspetoksiin on vuosien mittaan jonkin verran tiukentunut. Kymmenen vuotta sitten neljännes suomalaisista kertoi tuntevansa jonkun vakuutusyhtiötä huijanneen henkilön. Nyt osuus oli 15 prosenttia. Tosin 12 prosenttia vastaajista kertoi, ettei osaa sanoa. Vahingon määrän liioittelun korvaushakemuksessa hyväksyi täysin tai osittain 13 prosenttia vastaajista.

Vapaaehtoiset vakuutukset tärkeitä sosiaaliturvan täydentäjinä

Vastaajista 61 prosenttia pitää vapaaehtoisia vakuutuksia välttämättöminä sosiaaliturvan täydentäjinä. Usko yhteiskunnan tarjoamien lakisääteisten palvelujen ja etuuksien riittävyyteen elämän eri riskitilanteiden turvaajana ei ole kovin vahva. Parhaimmillaankin vain 30 prosenttia vastaajista uskoo lakisääteisen turvan riittävän takaamaan omaa taloudellista hyvinvointia esimerkiksi eläkkeelle siirryttäessä. Tämä on hieman suurempi joukko kuin kahden vuoden takaisessa tutkimuksessa.

Finanssiala ry (FA) on viimeksi omassa sote-lausunnossaan peräänkuuluttanut, että Suomessa tulisi määritellä julkinen palvelulupaus. ”Kansalaisten on tiedettävä, mitä julkinen palvelu pitää sisällään: mistä vastaa yhteiskunta ja mikä on kansalaisen omalla vastuulla. Tällöin kansalaisilla on mahdollisuus tarpeidensa mukaan täydentää julkisia palveluja omalla rahoituksella tai esimerkiksi ottamansa vakuutuksen turvin”, sanoo johtava asiantuntija Päivi Luna FA:sta.

Suurimmiksi taloudellista hyvinvointia uhkaaviksi riskeiksi vastaajat kokivat pitkäaikaisen sairauden (38 %), työttömyyden ja lomautukset (35 %) sekä tapaturman (32 %) ja vastuun lähiomaisen hoivasta (32 %).

Vastaajista 77 prosenttia oli täysin tai osittain samaa mieltä väitteestä, että omaehtoisen varautumisen vanhuuden varalle pitää olla nykyistä helpompaa ja houkuttelevampaa. Yli 40 prosenttia vastaajista arvioi, ettei pysty hankkimaan kaikkia tarvitsemiaan palveluja lakisääteisen eläkkeen turvin, mikäli elää yli 80-vuotiaaksi. Tästä iästä alkaen hoivamenot yleensä alkavat kasvaa reilusti. Valtaosa vastaajista uskoo, että kansalaiset joutuvat tulevaisuudessa kustantamaan yhä enemmän itse vanhuuden hoivaan liittyviä palveluja (82 %) sekä terveyden- ja sairaanhoidon palveluja (73 %). Osuudet ovat jonkin verran pienempiä kuin kaksi vuotta sitten tehdyssä tutkimuksessa.

”Tulos osoittaa jälleen kerran selkeästi, että erityisesti elämän ehtoopuolen tarpeiden rahoittamiseen tarvitaan uudenlaisia täydentäviä ratkaisuja. Yksi tällainen voisi olla kertamaksuinen eläkevakuutus, jonka avulla omaa varallisuutta voi kanavoida elinikäiseksi lisäturvaksi”, Luna toteaa.

Vakuutustutkimuksen mukaan tyypillisimmin eläkeajan toimeentuloa täydennetään tällä hetkellä säästämällä tai sijoittamalla (68 %), hankkimalla omistusasunto (36 %) sekä tekemällä ansiotyötä eläkkeellä (27 %).

Finanssiala ry:n tilaama Vakuutustutkimus on seurantatutkimus, jolla on tutkittu suomalaisten asennoitumista vakuutuksiin ja vakuutusyhtiöihin säännöllisesti koko 2000-luvun ajan. Tämänkertaisen tutkimuksen on toteuttanut Norstat Finland Oy. Tutkimus tehtiin PaneeliNet online tutkimuspaneelissa 23. - 29.4.2020. Vastaajina oli tuhat iältään 18 – 79 -vuotiasta mannersuomalaista. Otos on valtakunnallisesti edustava.

Tutkimuksen tavoitteena oli selvittää suomalaisten:

- Mielipiteitä vakuutuksista ja vakuutusyhtiöistä

- Riskitietoisuutta ja riskienhallintaa

- Vakuutusten käyttöä ja kokemuksia korvauskäytännöstä

- Näkemystä yksilön ja yhteiskunnan vastuunjaosta

Avainsanat

Yhteyshenkilöt

Päivi LunaKehityspäällikkö

Puh:+358 20 793 4223paivi.luna@finanssiala.fiMarjo LapattoMediapäällikkö

Puh:+358 20 793 4274marjo.lapatto@finanssiala.fiKuvat

Tietoja julkaisijasta

{kind=link}

Finanssiala ry (FA) edustaa Suomessa toimivia pankkeja, henki-, työeläke- ja vahinkovakuutusyhtiöitä, rahasto- ja rahoitusyhtiöitä sekä arvopaperivälittäjiä. Rakennamme jäsenillemme toimintaympäristöä, jossa ne voivat liiketoiminnallaan lisätä suomalaista hyvinvointia.

Finanssiala - Uudistuvan alan ääni

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Finanssiala ry

Finanssialan Ahosniemi: EU-komissiokin tunnistaa vahvojen ja vakavaraisten pankkien roolin talouskasvun tukijana sekä tarpeen järkevöittää sääntelyä17.7.2026 17:22:36 EEST | Tiedote

Finanssiala ry (FA) pitää hyvänä, että EU-komissio tunnistaa pankit oleellisena osana talouskasvun vauhdittamista. EU-komissio on julkaissut 17.7.2026 pankkien kilpailukykyraportin, joka kuvaa pankkisektorin kilpailukyvyn haasteita ja niiden taustatekijöitä. Tarkoitus on luoda kokonaiskuva pankkisektorin kilpailukyvystä ja sääntelyn muutostarpeista.

Suomalaiset satsaavat turvalliseen maksamiseen, kertoo tuore kysely – mutta tulisiko virtuaalisella kirpputorilla tarvita pankkitunnuksia?13.7.2026 07:00:00 EEST | Tiedote

Suomalaiset huolehtivat maksamisen turvallisuudesta yleisesti ottaen hyvin, kertoo tuore valtakunnallisesti edustava kysely. 82 prosenttia välttää pankkitunnuksilla kirjautumista linkkien kautta ja pitää tunnukset sekä salasanat omana tietonaan. Joidenkin turvakeinojen kohdalla luku voisi silti olla korkeampikin. Esimerkiksi vain 48 prosenttia kertoo, ettei siirry verkkopankkiin tai muihin palveluihin hakukoneen kautta. Pankkitunnuksia ei kannata käyttää yleisavaimena kaikkiin palveluihin. Ne olisi hyvä varata pankkiasiointiin ja käyttää muussa tunnistautumisessa muita vaihtoehtoja, kuten mobiilivarmennetta. FA:n Norstatil Oy:lta tilaama kysely tehtiin 1.–10.4.2026 välisenä aikana. Tutkimukseen hyväksyttiin 2563 iältään 15–79-vuotiasta vastaajaa. Lisäksi haastateltiin 155 iältään 12–14-vuotiasta lasta.

Osakeralli tasaantui, mutta rahastomarkkinan näkymä pysyi myönteisenä – kesäkuussa rahastoihin virtasi lähes 2 miljardia euroa ja pääomat kasvoivat 221 miljardiin9.7.2026 06:00:00 EEST | Tiedote

Suomeen rekisteröityihin sijoitusrahastoihin sijoitettiin kesäkuussa yhteensä 1,9 miljardia euroa uusia pääomia. Samaan aikaan rahastopääomaa kasvatti myös myönteinen markkinakehitys. Yhteenlaskettu rahastopääoman arvo oli kuukauden lopussa 221 miljardia euroa.

Pankinjohtajien arvio: 40-vuotiset asuntolainat ovat kädenojennus ensiasunnon ostajille ja työuran alkumetreillä oleville2.7.2026 06:00:00 EEST | Tiedote

Pankinjohtajat arvioivat, että 40 vuoden asuntolainoista ovat kiinnostuneita ensi sijassa ensiasunnon ostajat ja työuran alkumetreillä olevat kotitaloudet. Eduskunta ja talousvaliokunta etunenässä ansaitsevat kiitosta ennakkoluulottomasta asuntomarkkinasääntelyn höllennyksestä. Asuntolainan voi nyt saada korkeintaan 40 vuodeksi. Ennen muutosta raja oli 30 vuotta. Ylipäänsä asuntoluottojen pituuteen säädettiin raja vasta vuonna 2023.

Finanssivalvonta helpottaa asuntolainan saantia - oikea päätös uinuvalle asuntomarkkinalle30.6.2026 11:03:26 EEST | Tiedote

Finanssivalvonta (Fiva) nostaa asuntolainakaton 95 prosenttiin myös muille kuin ensiasunnon ostajille. Päätös pienentää asunnonvaihtajien omasäästöosuutta ja voi vauhdittaa uinuvaa asuntomarkkinaa. Samalla Fiva päätti pitää pankkien muuttuvan lisäpääomavaatimuksen edelleen nollassa prosentissa. Finanssiala ry (FA) pitää päätöksiä oikeana: makrovakauspolitiikan tulee tukea talouskasvua, kun pankkisektori on vahva ja ylikuumenemisriskit vähäisiä.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme