Asuntolainoja nostettiin tavanomaista vähemmän heinäkuussa

31.8.2023 10:00:00 EEST | Suomen Pankki | Tiedote

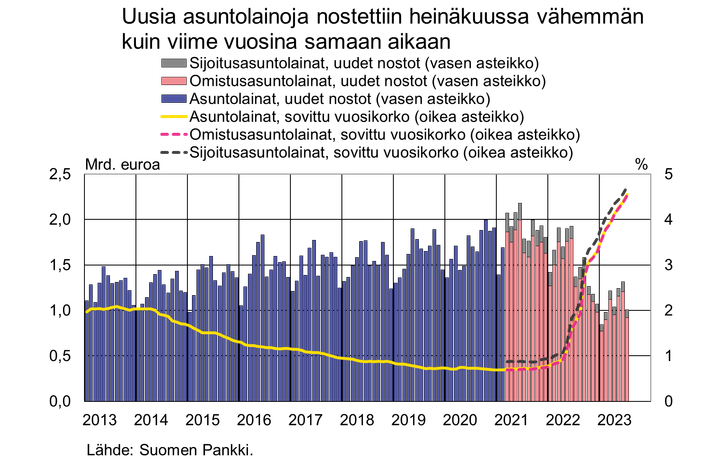

Heinäkuussa 2023 uusia asuntolainoja nostettiin 1,0 mrd. euron edestä, mikä on 27 % vähemmän kuin vuosi sitten vastaavana aikana. Viimeksi asuntolainoja on nostettu vähemmän heinäkuun aikana vuonna 2002. Uusien asuntolainojen keskikorko oli 4,55 % heinäkuussa 2023. Viimeksi uusien asuntolainojen keskikorko oli korkeampi marraskuussa 2008.

Heinäkuussa 2023 uusia asuntolainoja nostettiin 1,0 mrd. euron edestä, mikä on 27 % vähemmän kuin vuosi sitten vastaavana aikana1. Viimeksi asuntolainoja on nostettu vähemmän heinäkuun aikana vuonna 2002. Heinäkuussa uusista asuntolainoista sijoitusasuntolainoja oli 86 milj. euroa, ja niitä nostettiin 22 % vähemmän kuin vuosi sitten vastaavana aikana.

Uusien asuntolainojen keskikorko oli 4,55 % heinäkuussa 2023. Keskikorko uusissa asuntolainoissa on noussut selvästi (prosenttiyksikön) vuoden alusta. Viimeksi uusien asuntolainojen keskikorko oli korkeampi marraskuussa 2008. Sekä omistus- että sijoitusasuntolainojen keskikorko on noussut. Uusien omistusasuntolainojen keskikorko oli 4,53 % heinäkuussa 2023. Samaan aikaan uusien sijoitusasuntolainojen korko oli korkeampi, 4,72 %.

Heinäkuussa asuntolainojen keskimääräinen takaisinmaksuaika oli 22 vuotta 7 kuukautta. Uusista lainanostoista niiden asuntolainojen osuus, joiden takaisinmaksuaika on yli 30 vuotta, väheni 7 prosenttiin. Vuonna 2023 osuus on vaihdellut 13 prosentista 15 prosenttiin ennen heinäkuuta. Heinäkuusta 2023 alkaen kotitalouksien tulee maksaa uudet asuntolainat takaisin enintään 30 vuodessa2. Pankit voivat kuitenkin poiketa enimmäismaksuajasta 10 prosentissa luotonannosta.

Heinäkuussa 2023 uusista asuntolainanostoista 95 % prosenttia sidottiin euriborkorkoihin ja loput 5 % muihin viitekorkoihin3. Euriborsidonnaisista uusista asuntolainoista 51 prosentissa oli käytetty viitekorkona 12 kuukauden euriborkorkoa, kun viime vuoden heinäkuussa osuus oli 93 %. Korkotason noustua lyhyempiä 3 kuukauden tai 6 kuukauden euriborkorkoja on käytetty aiempaa enemmän asuntolainojen viitekorkoina.

Lainat

Asuntolainakanta oli heinäkuun 2023 lopussa 106,9 mrd. euroa ja asuntolainakannan vuosikasvu −1,6 %. Sijoitusasuntolainoja oli 8,6 mrd. euroa asuntolainakannasta. Suomalaisten kotitalouksien lainoista oli heinäkuun lopussa kulutusluottoja 17,1 mrd. euroa ja muita lainoja 17,7 mrd. euroa.

Suomalaiset yritykset nostivat uusia lainoja4 heinäkuussa 1,6 mrd. euron edestä, ja niistä asuntoyhteisölainoja oli 350 milj. euroa. Uusien nostettujen yrityslainojen keskikorko nousi kesäkuusta ja oli 5,56 %. Suomalaisille yrityksille myönnettyjen lainojen kanta oli heinäkuun lopussa 105,3 mrd. euroa, mistä asuntoyhteisöille myönnettyjä lainoja oli 43,3 mrd. euroa.

Talletukset

Suomalaisten kotitalouksien yhteenlaskettu talletuskanta oli heinäkuun 2023 lopussa 109,9 mrd. euroa ja talletusten keskikorko 0,78 %. Talletuskannasta oli yön yli ‑talletuksia 80,5 mrd. euroa ja määräaikaistalletuksia 7,4 mrd. euroa. Uusia määräaikaisia talletussopimuksia suomalaiset kotitaloudet solmivat heinäkuussa 400 milj. euron edestä. Uusien määräaikaistalletusten keskikorko oli heinäkuussa 2,91 %.

Lisätietoja antavat

Usva Topo, puh. 09 183 2056, sähköposti: usva.topo(at)bof.fi,

Markus Aaltonen, puh. 09 183 2395, sähköposti: markus.aaltonen(at)bof.fi.

Seuraava raha- ja pankkitilastotiedote julkaistaan torstaina 28.9.2023 klo 10.

Tiedotteen pohjana olevat tilastoluvut ja ‑grafiikka ovat luettavissa myös Suomen Pankin verkkosivuilla osoitteessa https://www.suomenpankki.fi/fi/tilastot2/.

[1] Uusia asuntolainoja nostettiin yhteensä keskimäärin 1,5 mrd. euron arvosta vuosien 2012−2022 heinäkuussa.

[2] Lisätietoa valtioneuvoston verkkosivuilta osoitteessa https://valtioneuvosto.fi/-/10623/kotitalouksien-ja-taloyhtioiden-lainoihin-rajoituksia-heinakuun-alussa

[3] Pankkien omiin viitekorkoihin, kiinteisiin korkoihin tai muihin korkoihin.

[4] Pl. tili- ja korttiluotot.

Suomen Pankki on Suomen rahaviranomainen ja kansallinen keskuspankki. Samalla se on osa eurojärjestelmää, joka vastaa euroalueen maiden rahapolitiikasta ja muista keskuspankkitehtävistä ja hallinnoi maailman toiseksi suurimman valuutan, euron, käyttöä.

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Suomen Pankki

Kutsu medialle: Suomen Pankin tiedotustilaisuus 12.6.2026 Suomen talouden näkymistä4.6.2026 10:51:25 EEST | Kutsu

Piristyykö talouskasvu? Kuinka vakavasti Lähi-idän konflikti hämärtää talouden näkymiä? Onko inflaation nopeutuminen tilapäinen ilmiö? Millä tavalla talouskasvun kiihtyminen vaikuttaisi työvoimaan kysyntään ja työttömyyteen?

Omedelbara betalningar blev vanligare 20254.6.2026 10:00:00 EEST | Pressmeddelande

Sekundsnabba betalningar, dvs. omedelbara betalningar blev vanligare 2025. Sedan januari 2025 har bankerna i euroområdet varit skyldiga att ta emot och sedan oktober 2025 att skicka kundernas omedelbara betalningar. De omedelbara betalningarnas andel av samtliga kontoöverföringar är fortfarande liten, även om omedelbara betalningar görs mer än tidigare.

Pikamaksamisen osuus tilisiirroista kasvoi vuonna 20254.6.2026 10:00:00 EEST | Tiedote

Vain sekunneissa tapahtuvat maksut eli pikamaksut yleistyivät vuonna 2025. Euroalueen pankkien on pitänyt tammikuusta 2025 lähtien vastaanottaa ja lokakuusta lähtien lähettää asiakkaiden pikamaksuja. Pikamaksujen euromääräinen osuus kaikista tilisiirroista on jäänyt vielä pieneksi, vaikka pikamaksuja tehdään aiempaa enemmän.

Instant payments became more common in 20254.6.2026 10:00:00 EEST | Press release

Payments completed in just seconds, i.e. instant payments, became more common in 2025. Since January 2025, euro area banks have been required to receive instant payments, and since October they have also been required to send customers’ instant payments. Although the number of instant payments has increased, their share of the total value of credit transfers remains small.

Fordonslån beviljades sparsamt under det första kvartalet 20263.6.2026 10:00:00 EEST | Pressmeddelande

Framför allt övriga finansinstitut beviljade klart mindre nya fordonslån jämfört med ett år tidigare. Genomsnittsräntan på fordonslån sjönk något från året innan.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme