Asuntolainoja nostettiin tammikuussa 2025 enemmän kuin vastaavaan aikaan kahtena edellisvuotena

28.2.2025 10:00:00 EET | Suomen Pankki | Tiedote

Suomalaiset kotitaloudet nostivat uusia asuntolainoja[1] miljardin euron edestä tammikuussa 2025. Määrä on 24 % enemmän kuin tammikuussa 2024 ja 18 % enemmän kuin tammikuussa 2023 mutta silti noin 14 % vähemmän kuin tammikuussa keskimäärin vuosina 2011–2024. Uusien nostojen keskikorko nousi hieman joulukuusta, kun käytetyin viitekorko eli 12 kuukauden euribor nousi. Keskikorko oli tammikuussa 3,20 %, mikä on 1,16 prosenttiyksikköä vähemmän kuin vuosi sitten tammikuussa. Uusista nostoista 104 milj. euroa eli noin 10 % oli sijoitusasuntolainoja.

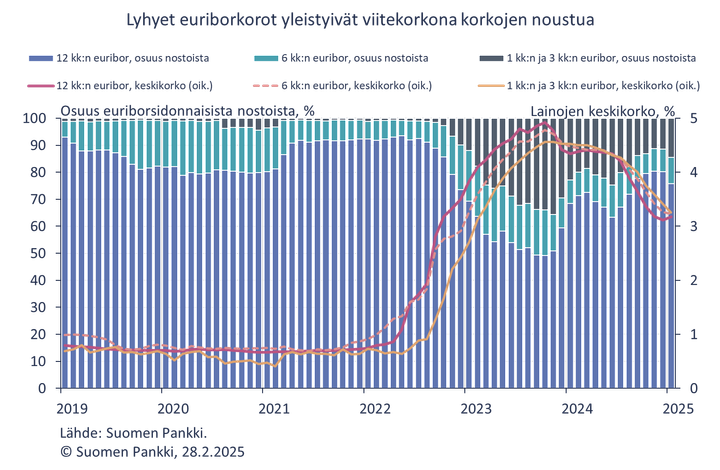

Euriborkorot ovat selvästi käytetyimpiä asuntolainojen viitekorkoja. Tammikuussa 2025 uusista asuntolainoista lähes 96 % sidottiin euriboreihin. Näistä 75,8 % sidottiin 12 kuukauden, 9,7 % 6 kuukauden ja 14,6 % 1 tai 3 kuukauden euriboriin. Eripituisten euriborkorkojen yleisyys vaihtelee korkotason muuttuessa niin, että kullakin hetkellä koroltaan pienimmän vaihtoehdon osuus nostoista kasvaa[2]. Vuotta lyhyempien euriborien suosio saavutti viime vuosien huippunsa lokakuussa 2023, kun yli puolet euriborsidonnaisista asuntolainoista sidottiin niihin.

Lyhyiden euriborien rinnalla myös muut viitekorot kasvattivat suosiotaan, kun yleinen korkotaso alkoi nousta vuonna 2022. Pankkien omien viitekorkojen, kuten primekorkojen[3], suosio saavutti huipun marraskuussa 2023, kun uusista asuntolainoista 7,1 % sidottiin pankkien omiin viitekorkoihin. Korkotason laskettua näihin viitekorkoihin sidottiin tammikuussa 2025 enää prosentin kolmasosa uusista asuntolainoista.

Kiinteiden korkojen kysyntä on tasaisempaa, ja niiden suosio saavutti huippunsa huhtikuussa 2024, kun 6,6 % uusista asuntolainoista oli kiinteäkorkoisia ja niistä maksettiin keskimäärin 0,6 prosenttiyksikköä pienempää korkoa kuin euriborsidonnaisista asuntolainoista. Tammikuussa 2025 uusista asuntolainoista 3,6 % oli kiinteäkorkoisia ja niiden keskikorko oli lähes sama kuin euriborsidonnaisilla asuntolainoilla. Tammikuussa 2025 kiinteiden korkojen kiinnitysaika oli yli 10 vuotta noin 34 prosentissa koko lainamäärästä ja lopuissa tätä lyhyempi. Koron kiinnitysaika tarkoittaa ajanjaksoa, jonka aikana korko ei voi muuttua.

Lainat

Asuntolainakanta oli tammikuun 2025 lopussa 105,6 mrd. euroa ja asuntolainakannan vuosikasvu –0,6 %. Sijoitusasuntolainoja oli 8,8 mrd. euroa asuntolainakannasta. Suomalaisten kotitalouksien lainoista oli tammikuun lopussa kulutusluottoja 17,7 mrd. euroa ja muita lainoja 17,6 mrd. euroa.

Suomalaiset yritykset nostivat uusia lainoja[4] tammikuussa 2,4 mrd. euron edestä, ja niistä asuntoyhteisölainoja oli 530 milj. euroa. Uusien nostettujen yrityslainojen keskikorko nousi joulukuusta hieman ja oli 4,27 %. Suomalaisille yrityksille myönnettyjen lainojen kanta oli tammikuun lopussa 106,4 mrd. euroa, mistä asuntoyhteisöille myönnettyjä lainoja oli 45,2 mrd. euroa.

Talletukset

Suomalaisten kotitalouksien yhteenlaskettu talletuskanta oli tammikuun 2025 lopussa 111,2 mrd. euroa ja talletusten keskikorko 1,16 %. Talletuskannasta oli yön yli ‑talletuksia 67,6 mrd. euroa ja määräaikaistalletuksia 15,0 mrd. euroa. Uusia määräaikaisia talletussopimuksia suomalaiset kotitaloudet solmivat tammikuussa 1,2 mrd. euron edestä. Uusien määräaikaistalletusten keskikorko oli tammikuussa 2,66 %.

Lisätietoja antavat

- Pauli Korhonen, puh. 09 183 2280, sähköposti: pauli.korhonen(at)bof.fi,

- Ville Tolkki, puh. 09 193 2420, sähköposti: ville.tolkki(at)bof.fi.

Seuraava raha- ja pankkitilastotiedote julkaistaan 28.3.2025 klo 10.

Tiedotteen pohjana olevat tilastoluvut ja ‑grafiikka ovat luettavissa myös Suomen Pankin verkkosivuilla osoitteessa https://www.suomenpankki.fi/fi/tilastot/.

[1] Omistus- ja sijoitusasuntolainoja.

[2] Eri euriborkorkojen ja muiden korkojen yleisyyteen asuntolainan viitekorkona saattaa vaikuttaa lisäksi se, miten pankit tarjoavat eri viitekorkoja.

[3] Osa pankeista on lopettanut omien viitekorkojen tarjonnan niiden vähäisen kysynnän vuoksi.

[4] Pl. tili- ja korttiluotot.

Avainsanat

Linkit

Suomen Pankki

Suomen Pankki on Suomen rahaviranomainen ja kansallinen keskuspankki. Samalla se on osa eurojärjestelmää, joka vastaa euroalueen maiden rahapolitiikasta ja muista keskuspankkitehtävistä ja hallinnoi maailman toiseksi suurimman valuutan, euron, käyttöä.

Muut kielet

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Suomen Pankki

Better now to keep interest rates unchanged24.7.2026 13:10:00 EEST | Blog

You don’t have to be much of a fortune-teller to note that there is continuing uncertainty both in the Finnish summer and in the global economy. On a chilly summer’s day like the one we’ve experienced this week, a Finn can simply stoke a fire in the sauna stove – problem solved. Unfortunately, there is no silver bullet to economic uncertainty. Rather than fanning the flames, we need to keep a cool head.

Utkasten till framtida eurosedlar har offentliggjorts – Ville Tietäväinens förslag har gått vidare23.7.2026 17:56:14 EEST | Nyheter

Ett förslag från Finland har gått vidare i formgivningstävlingen för de framtida eurosedlarna. Ville Tietäväinens sedelserie baserar sig på temat ”Floder och fåglar”. De förslag som gick vidare valdes ut genom en formgivningstävling i hela Europeiska unionen.

Uudet euroseteliluonnokset julki – Ville Tietäväisen ehdotus jatkoon23.7.2026 17:56:14 EEST | Uutinen

Suomalainen ehdotus on päässyt jatkoon uusien eurosetelien ulkoasukilpailussa. Ville Tietäväisen setelisarja perustuu teemaan ”Joet ja linnut”. Jatkoon päässeet ehdotukset valittiin Euroopan unionin laajuisessa suunnittelukilpailussa.

ECB avslöjar vilka förslag till nya sedlar som har gått vidare och inleder undersökning bland allmänheten23.7.2026 17:18:18 EEST | Pressmeddelande

ECB avslöjar vilka tio sedelutformningsförslag som har gått vidare i tävlingen Européer bjuds in att tycka till i en webbenkät öppen till och med 21 september ECB-rådet förväntas välja vinnarförslaget runt årsslutet

EKP paljastaa ehdotukset uusiksi euroseteleiksi ja käynnistää kyselytutkimuksen23.7.2026 17:18:18 EEST | Tiedote

EKP julkistaa suunnittelukilpailussa jatkoon päässeet kymmenen ehdotusta uuden eurosetelisarjan ulkoasuksi Eurooppalaisten mielipiteitä halutaan kuulla verkkokyselyssä, joka on avoinna 21.9.2026 asti EKP:n neuvoston on tarkoitus valita ehdotuksista setelisarjan lopullinen ulkoasu vuoden lopulla

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme