Hushållen har mycket konsumtionskrediter – tillväxttakten har mattats av

1.7.2025 10:00:00 EEST | Suomen Pankki | Pressmeddelande

I maj 2025 uppgick det utestående beloppet av konsumtionskrediter som banker med verksamhet i Finland beviljat hushåll till 17,6 miljarder euro och utlåningen minskade med −0,7 % från året innan. Minskningen i det utestående beloppet av konsumtionskrediter är en följd av att utnyttjandet av konto- och kortkrediter och utbetalningarna av konsumtionskrediter utan säkerhet har minskat. Konsumtionskrediter beviljade av banker står för 63 % av hushållens totala utestående konsumtionskrediter.

I maj 2025 minskade hushållens utestående kortkrediter[1] (3,6 miljarder euro) med −1,0[2] jämfört med ett år tidigare, då de utestående kortkrediterna vid motsvarande tidpunkt året innan ökade med nästan 6 %. Vid utgången av maj var 19 % av kortkrediterna räntefri betaltidskredit och 81 % äkta kortkrediter, dvs. kortkredit med ränta. I januari–maj 2025 utbetalades från bankerna 9 % mindre sedvanliga konsumtionskrediter utan säkerhet[3] jämfört med motsvarande tidpunkt ett år tidigare. Också det utestående beloppet av konsumtionskrediter utan säkerhet minskade i maj.

Av konsumtionskrediterna beviljade av banker med verksamhet i Finland ökade endast det utestående beloppet av fordonslån (7,5 %) jämfört med ett år tidigare i maj 2025. Tillväxttakten har emellertid mattats av från året innan. Vid utgången av maj var det utestående beloppet av fordonslån beviljade av banker 4,8 miljarder euro. Då fordonslån beviljade av övriga finansinstitut[4] medräknas, uppgick hushållens utestående fordonslån till sammanlagt 9,6 miljarder euro[5]. Fordonslånen utgör över en tredjedel av hushållens totala utestående konsumtionskrediter.

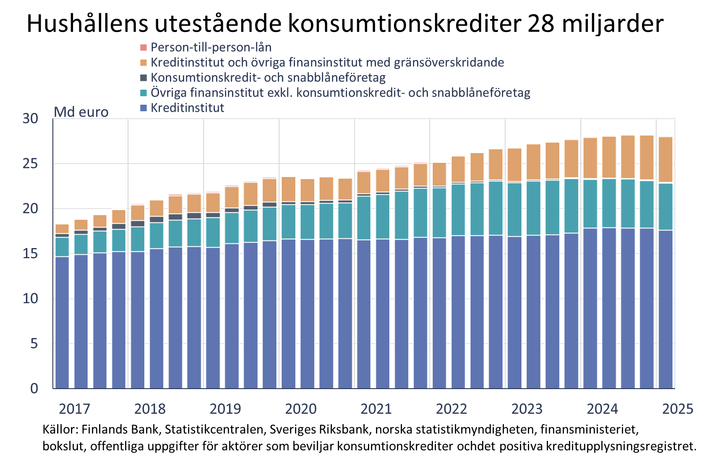

Hushållens totala utestående konsumtionskrediter uppgick vid utgången av första kvartalet 2025 till 28,0 miljarder euro och årstillväxten var 0,3 %. Av konsumtionskrediterna var ca hälften (13,8 miljarder euro) konsumtionskrediter utan säkerhet (exkl. fordonslån). Av de aktörer som beviljar konsumtionskrediter har på sista tiden kreditinstitut och övriga finansinstitut med gränsöverskridande utlåning mest ökat sin andel (18 %) av de totala utestående konsumtionskrediterna.

I det totala beloppet av utestående konsumtionskrediter ingår inte konsumtionskrediter i inkassobolagens balansräkningar. En analys av affärsverksamhetsmodellen hos vissa aktörer som beviljar konsumtionskrediter visar att det förekommer mycket problemkrediter och att de säljs från balansräkningen exempelvis till inkassobolag. Försäljningen av oreglerade lån bidrar till att bromsa upp ökningen i utlåningen. Enligt beräkningar från det positiva kreditupplysningsregistret hade inkassobolagen i sina balansräkningar vid utgången av mars 2025 konsumentkrediter[6] för över 1,7 miljarder euro, varav en betydande andel uppskattas vara konsumtionskrediter.

Utlåning

De finländska hushållen lyfte i maj 2025 nya bostadslån för 1,3 miljarder euro, vilket är 12 % mer än vid motsvarande tid för ett år sedan. Av de nya utbetalda bostadslånen stod investeringsbostadslånen för 110 miljoner euro. Genomsnittsräntan på nya bostadslån sjönk från april och var 2,77 % i maj. Det utestående beloppet av bostadslån uppgick vid slutet av maj 2025 till 105,5 miljarder euro och årsökningen var −0,3 %. Investeringsbostadslånens andel av de utestående bostadslånen var 8,9 miljarder euro. Av utlåningen till de finländska hushållen bestod 17,6 miljarder euro av konsumtionskrediter och 17,6 miljarder euro av övriga lån vid utgången av maj.

De finländska företagen lyfte i maj nya lån för 2,4 miljarder euro, och av dem utgjorde bostadsbolagslånen 516 miljoner euro. Genomsnittsräntan på nya utbetalda företagslån sjönk från april och låg i maj på 3,68 %. Det utestående beloppet av lån till finländska företag uppgick vid slutet av maj till 107,7 miljarder euro, varav andelen lån till bostadsbolag utgjorde 45,5 miljarder euro.

Inlåning

Inlåningen från hushållen i Finland uppgick totalt till 113,8 miljarder euro vid slutet av maj 2025 och genomsnittsräntan var 0,93 %. I beloppet ingick inlåning över natten för 69,6 miljarder euro och tidsbunden inlåning för 15,1 miljarder euro. De finländska hushållen tecknade i maj nya tidsbundna inlåningsavtal för 1,3 miljarder euro. Genomsnittsräntan på ny tidsbunden inlåning var i maj 2,25 %.

Närmare upplysningar lämnas av

- Markus Aaltonen, telefon 09 183 2395, e-post: markus.aaltonen(at)bof.fi,

- Olli Tuomikoski, telefon 09 183 2925, e-post: olli.tuomikoski(at)bof.fi.

Nästa månadspublicering 28.7.2025 kl. 10.

Statistiksiffror och grafik som utgör underlag för meddelandet kan läsas på https://www.suomenpankki.fi/sv/statistik2/.

[1] Kortkrediter beviljade av kreditinstitut med verksamhet i Finland.

[2] Vid beräkningen av årsförändringen har köp och försäljning av lån mellan kreditinstitut och övriga aktörer beaktats.

[3] Exkl. konto- och kortkrediter och fordonslån.

[4] Inkl. lån utanför balansräkningen.

[5] Ställningen vid utgången av mars 2025.

[6] Användningen och tolkningen av det nya materialet kan vara förenat med osäkerhet. Osäkerhetsfaktorerna minskar, när mängden material ökar och det erhålls mer erfarenhet av en mer detaljerad analys av materialet. Det är inte möjligt att separera ”konsumtionskrediter” från uppgifterna i det positiva kreditupplysningsregistret. Konsumentkrediterna i inkassobolagens balansräkningar omfattar fordonslån, fortlöpande lån och övriga konsumentkrediter.

Nyckelord

Länkar

Finlands Bank

Finlands Bank är Finlands monetära myndighet och nationella centralbank. Banken är samtidigt en del av Eurosystemet, som svarar för euroländernas penningpolitik och övriga centralbanksuppgifter och administrerar världens näststörsta valuta, euron.

Andra språk

Följ Suomen Pankki

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från Suomen Pankki

Kutsu medialle: Suomen Pankin tiedotustilaisuus 12.6.2026 Suomen talouden näkymistä4.6.2026 10:51:25 EEST | Kutsu

Piristyykö talouskasvu? Kuinka vakavasti Lähi-idän konflikti hämärtää talouden näkymiä? Onko inflaation nopeutuminen tilapäinen ilmiö? Millä tavalla talouskasvun kiihtyminen vaikuttaisi työvoimaan kysyntään ja työttömyyteen?

Omedelbara betalningar blev vanligare 20254.6.2026 10:00:00 EEST | Pressmeddelande

Sekundsnabba betalningar, dvs. omedelbara betalningar blev vanligare 2025. Sedan januari 2025 har bankerna i euroområdet varit skyldiga att ta emot och sedan oktober 2025 att skicka kundernas omedelbara betalningar. De omedelbara betalningarnas andel av samtliga kontoöverföringar är fortfarande liten, även om omedelbara betalningar görs mer än tidigare.

Pikamaksamisen osuus tilisiirroista kasvoi vuonna 20254.6.2026 10:00:00 EEST | Tiedote

Vain sekunneissa tapahtuvat maksut eli pikamaksut yleistyivät vuonna 2025. Euroalueen pankkien on pitänyt tammikuusta 2025 lähtien vastaanottaa ja lokakuusta lähtien lähettää asiakkaiden pikamaksuja. Pikamaksujen euromääräinen osuus kaikista tilisiirroista on jäänyt vielä pieneksi, vaikka pikamaksuja tehdään aiempaa enemmän.

Instant payments became more common in 20254.6.2026 10:00:00 EEST | Press release

Payments completed in just seconds, i.e. instant payments, became more common in 2025. Since January 2025, euro area banks have been required to receive instant payments, and since October they have also been required to send customers’ instant payments. Although the number of instant payments has increased, their share of the total value of credit transfers remains small.

Fordonslån beviljades sparsamt under det första kvartalet 20263.6.2026 10:00:00 EEST | Pressmeddelande

Framför allt övriga finansinstitut beviljade klart mindre nya fordonslån jämfört med ett år tidigare. Genomsnittsräntan på fordonslån sjönk något från året innan.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum